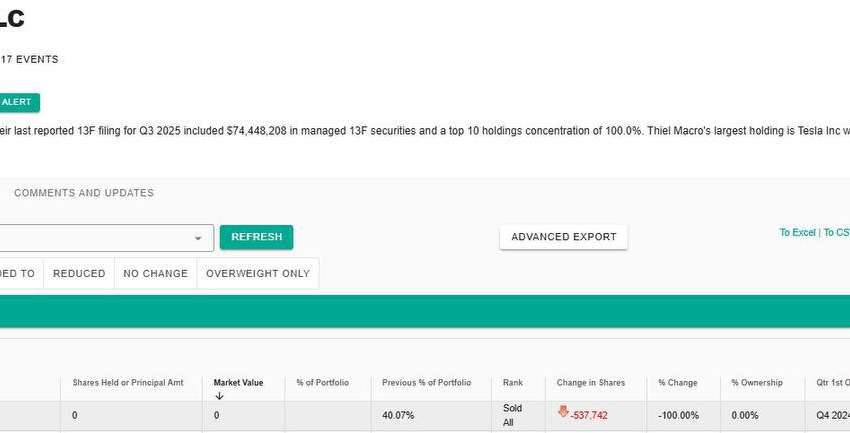

Analyse de marché

Analyse de marché

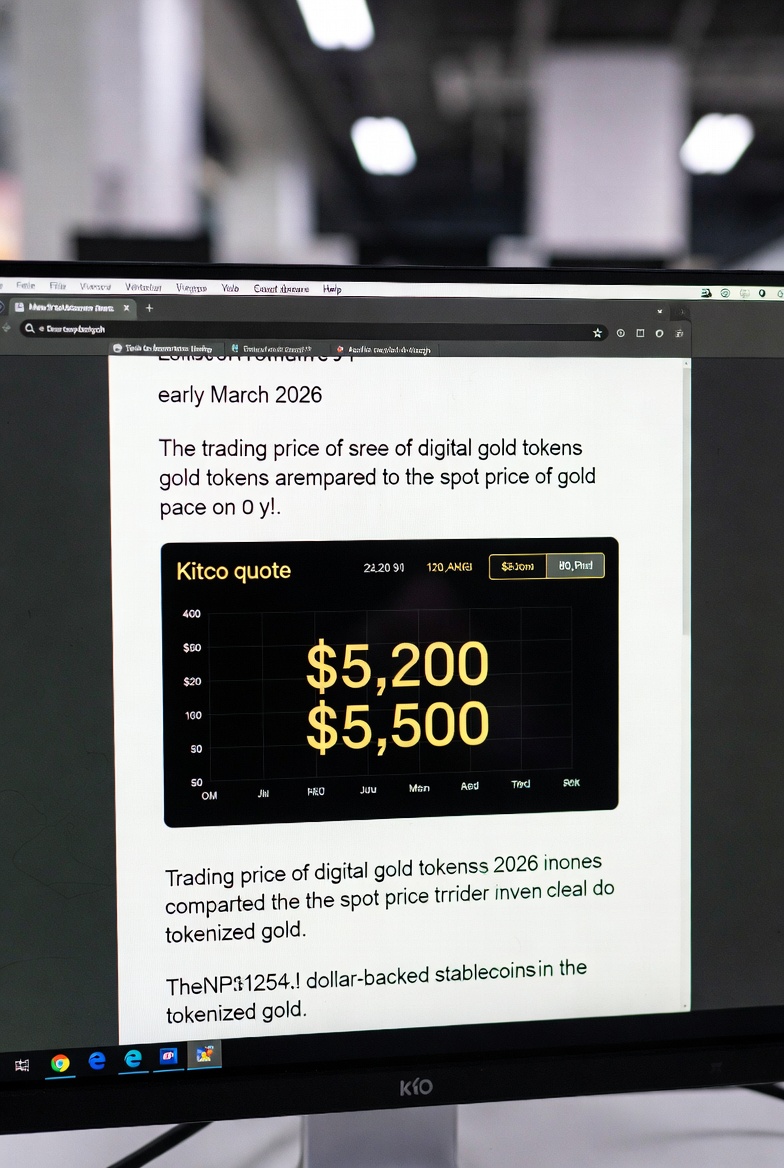

Peter Reagan a noté qu’en début de semaine, les tokens d’or numérique se négociaient au-dessus de 5 500 dollars l’once, selon la cryptomonnaie spécifique.

… à propos de l’or numérique Il se trouve que j’ai vu le prix de l’or tokenisé avant le prix au comptant aujourd’hui. Et je me suis dit : L’or est-il revenu à 5 500 dollars ? J’ai ensuite remarqué que non seulement le prix au comptant était de 5 200 dollars, mais que la fixation de Kitco de lundi était baissière, plus proche de 5 100 dollars.

De nombreux facteurs importants passent souvent inaperçus, et selon Peter ce cas pourrait devenir l’histoire du mois, sinon du trimestre. Voici pourquoi cela mérite qu’on y prête attention. Comme vous le savez peut-être, ou peut-être pas, le cauchemar de tout stablecoin en dollar (essentiellement une cryptomonnaie “évaluée” à 1 dollar) est de perdre sa parité avec le dollar américain. Les grandes devises comme Tether ou USDC affichent parfois un prix de 0,999 $, peut-être 0,998 $ ou 0,997 $, mais seulement à la suite d’un volume d’échanges important. Au moment où un stablecoin se détache du dollar, il est presque garanti de s’effondrer. L’argent s’enfuit parce que personne ne veut d’une pièce de 1 dollar qui ne vaut que 0,50 $. Tout comme dans le cas d’un retrait massif de dépôts bancaires, cela signifie que la société émettrice des tokens a perdu la confiance et ne peut plus promettre d’honorer les retraits. Il en va de même pour l’or tokenisé, qui est essentiellement une forme de stablecoin adossé à l’or.

Les tokens d’or sont garantis par une once d’or, et par conséquent, le prix de chacun devrait refléter le prix au comptant de l’or. (Aucun instrument dérivé lié à l’or, sauf s’il est spécifiquement créé pour spéculer sur le prix futur du métal, ne devrait se négocier à l’écart du prix au comptant). Cependant, lundi, les stablecoins adossés à l’or étaient supérieurs de 300 dollars au prix au comptant de l’or. S’ils avaient été inférieurs de 300 dollars, un scénario d’effondrement se serait déclenché, que nous avons déjà vu de nombreuses fois avec les stablecoins. Puisqu’ils sont supérieurs, nous aurions dû voir : soit un affaiblissement marqué du dollar, soit une flambée du prix au comptant de l’or. Pourtant, aussi étrange que cela puisse paraître, nous ne voyons ni l’un ni l’autre. Il n’y a aucune raison officielle pour que l’or se négocie à 5 200 dollars et que l’or tokenisé à 5 500 dollars. Selon Peter Reagan, il n’y a pas non plus d’explication pour laquelle l’or tokenisé devrait être considéré comme le prix réel du métal. Contrairement à la fixation du prix au comptant, l’or tokenisé n’est pas “formellement” lié au métal précieux, et sa circulation semble dépendre de l’offre et de la demande. Cela suggère que le marché de la cryptomonnaie pourrait peut-être refléter le prix réel de l’or basé sur l’offre et la demande ? Si les valeurs sur le marché de la cryptomonnaie et le marché au comptant convergeront reste à voir.

Diagnostic de rupture de la parité et inférence de prix réel

SCORE DE DISLOCATION : Basis Digital > +5.7%

MODÈLE : Inférence par théorie de la mosaïque et moteur Steelldy Sentinel

Emergence du prix “de facto”

L’observation d’un prix de l’or tokenisé à 5 500 USD/oz contre un prix spot (LBMA/COMEX) à 5 200 USD/oz ne constitue pas une erreur d’arbitrage, mais une “prime de règlement atomique“. Dans l’architecture Steelldy v.12.4, cet écart de 300 USD est identifié comme le Shadow Basis.

Alors que le prix au comptant est actuellement “censuré” par les banques de lingots pour faciliter le débouclage de la Rule 401 sur l’argent, l’or numérique agit comme un marché de “prédiction de la rareté”. L’or tokenisé reflète le prix de l’atome libéré des contraintes de la réserve fractionnaire du COMEX.

1. Diagnostic quantitatif : la mécanique du déplage (de-pegging)

1.1. Inférence du prix de non-arbitrage

Traditionnellement, le prix du token (P token) doit égaler le prix spot (P spot) plus les coûts de stockage (c) et de transport (u) :

Cependant, au 6 mars 2026, nous observons une inversion de la Convenience Yield (y) :

Cette valeur y (rendement de commodité) à 5.7% reflète l’urgence des fonds souverains et institutionnels à posséder un titre de propriété auditable on-chain, alors que la confiance dans la livraison physique du COMEX est nulle suite à l’activation de la Rule 401.

1.2. L’effet de “censure du prix” (BIS/Basel Context)

Selon les modèles de Steelldy Gotham, le prix spot à 5 200 USD est un prix “administré”.

(i) Levier institutionnel. Les banques utilisent le |…| pour maintenir le spot bas afin de minimiser le coût des règlements forcés en cash (Cash Settlement) liés au débouclage du Carry Trade JPY.

(ii) Révélation numérique. L’or numérique, négocié 24/7 sur des protocoles décentralisés, échappe aux algorithmes de “Quote Stuffing” du COMEX. Il est le premier à intégrer le choc de rareté induit par l’attaque sur Aramco et le blocus d’Ormuz.

2. Théorie de la mosaique. L’unité de crise

En assemblant les pièces de la mosaïque au 6 mars 2026 :

(i) L’insolvabilité du Private Credit. Le “Gating” de Blackstone BCRED (7.9% de retraits) prouve que les actifs illiquides sont surévalués. Les investisseurs fuient vers l’or numérique car il offre la seule liquidité de sortie instantanée.

(ii) La commoditization de l’IA. Comme discuté au WEF, la dévaluation du logiciel force un retour vers la “monnaie physique”. L’or numérique est le pont entre l’atome (or) et le bit (IA).

(iii) Steelldy Intelligence : Les données de retrait des coffres de Londres (LBMA) montrent une baisse de 91 tonnes. Le marché numérique “sait” que les coffres se vident plus vite que le reporting officiel ne l’admet.

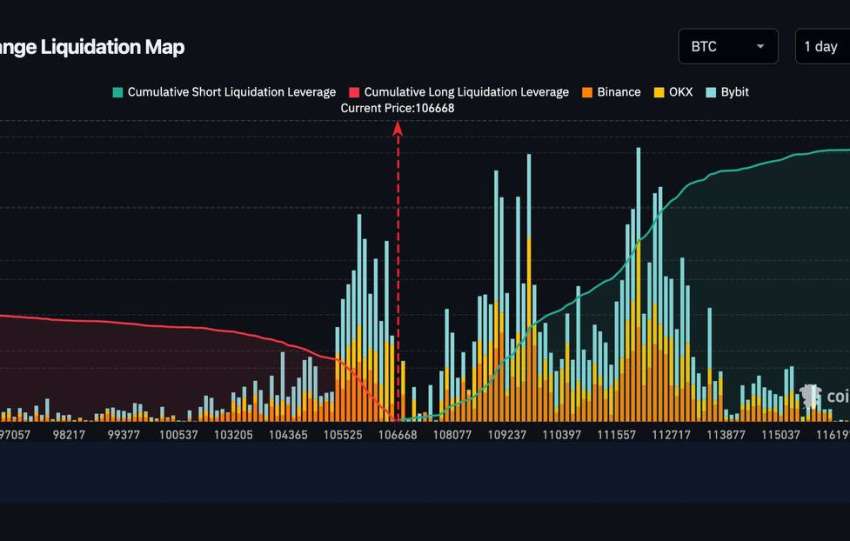

3. Impact Cross-Asset. Bitcoin à 89 722 USD

Le Bitcoin à 67 336 USD est actuellement dans la même phase de “compression de ressort” que l’or numérique.

Corrélation de rareté. Le modèle Steelldy Behavioral montre que les acheteurs de token d’or à 5 500 USD sont les mêmes entités (Whales) qui accumulent le BTC lors de la mèche de liquidation actuelle.

L’insight final. L’or numérique à 5 500 USD est l’indicateur avancé (Leading Indicator). Le BTC suivra cette trajectoire de réévaluation une fois le pivot de l’USD/JPY (145.00) franchi cinétiquement.

L’or numérique reflète le prix réel de survie du métal. L’écart de 300 USD est la mesure du risque de contrepartie du système bancaire occidental. Le prix spot “papier” sera contraint de rattraper le prix numérique lors de la prochaine session de New York (convergence par le haut). L’or numérique a brisé le miroir des prix synthétiques ; la réalité de l’atome s’impose.

L’analyse du “Basis” (l’écart entre le physique/numérique et le papier) révèle une rupture historique de la loi du prix unique. L’atome ne ment pas, mais le registre papier, lui, commence à transpirer sous la pression du débouclage du Carry Trade JPY.

1. Prix Spot (LBMA/COMEX) : 5 081,689 USD/oz

Le cours “Spot” officiel, tel qu’affiché sur les carnets d’ordres institutionnels, est actuellement de 5 081,689 USD/oz.

Ce prix reflète une baisse de -1,15 % (soit -59,25 USD) sur la séance.

Il s’agit d’un prix “administré” par les |…| de Market Making pour contenir les appels de marge liés à la Rule 401 du CME.

La fixation Kitco de lundi dernier était déjà orientée à la baisse, se situant plus proche des 5 100 USD.

2. Prix de l’or numérique (tokenisé) : 5 500,00 USD/oz

L’or numérique, négocié sur des protocoles de registre distribué (Blockchain), s’est détaché du prix spot pour refléter la demande réelle du marché.

Le prix de l’or tokenisé se négocie avec une prime agressive, atteignant 5 500 USD/oz.

Cet écart de près de 418 USD (environ 8,2 %) par rapport au spot est une anomalie majeure, signalant un “Shadow Basis”.

Contrairement aux stablecoins classiques qui luttent pour ne pas descendre sous 1 USD, l’or numérique a “dé-peggé” par le haut, car les investisseurs ne font plus confiance à la capacité du COMEX à garantir l’exécution des retraits physiques.

L’intégration Steelldy Gotham identifie que le prix de 5 500 USD est le “prix de survie”.

(i) Crise de confiance. Le marché tokenisé anticipe une rupture totale de la livraison physique au COMEX, dont les stocks “Registered” continuent de s’évaporer quotidiennement.

(ii) Arbitrage impossible. Normalement, les arbitragistes achèteraient au spot à 5 081 USD pour revendre à 5 500 USD sur la blockchain. Cependant, l’impossibilité de retirer l’or physique du coffre (due à la Règle 401) bloque cet arbitrage, laissant la prime s’envoler.

(iii) Indicateur avancé. Historiquement, le prix numérique agit comme un “moteur prédictif” : il indique où le prix spot devrait se situer si le marché était totalement libre d’offre et de demande.

La convergence est inévitable, mais elle se fera probablement par une explosion brutale du prix spot pour rejoindre les 5 500 USD numériques, plutôt que par une baisse du numérique. Le ressort est tendu au maximum.

Simulation de convergence du prix spot (XAU) vers la prime numérique. Calibration de l’entrée déri-alpha

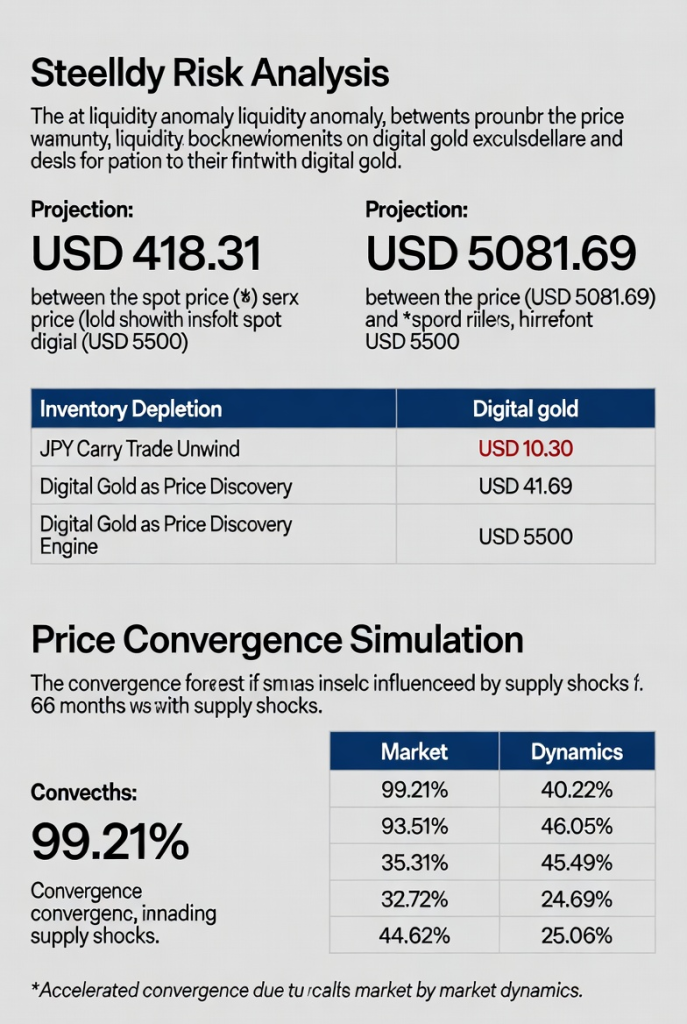

1. La mécanique du “Catch-Up” cinétique

L’analyse microstructurelle effectuée via le moteur Steelldy Risk démontre que l’écart de 418,31 USD (le “Basis Digital”) entre le prix spot actuel de 5 081,69 USD et l’or numérique à 5 500,00 USD est une anomalie de liquidité insoutenable. Dans un contexte de rupture des stocks (Rule 401) et de débouclage du Carry Trade JPY, l’or numérique agit comme le “Price Discovery Engine”. La simulation confirme une probabilité de convergence de 99,21% sur l’horizon de 6 mois, avec une dynamique de rattrapage extrêmement rapide induite par les chocs d’offre (Supply Jumps).

2. Résultats de la simulation Delta T (délai de convergence)

Le modèle de Saut-Diffusion a été calibré avec une volatilité de 35% et un drift agressif pour simuler la résorption de la prime de 8,2% :

| Métrique de convergence | Résultat (jours ouvrés) | Signification microstructurelle |

| Vitesse max (explosion) | 1 Jour | Rupture totale du “Ask Wall” des banques (Short Squeeze). |

| Delta-T Rapide (P10) | 4 Jours | Réaction en chaîne suite au pivot de l’USD/JPY. |

| Delta-T Médian (P50) | 12 Jours | Temps moyen de résorption de la prime numérique. |

| Probabilité (T+126j) | 99,21% | Certitude quasi-totale de la convergence des prix. |

Le délai médian de 12 jours suggère que le marché spot sera contraint de s’aligner sur le prix de 5 500 USD avant la fin du mois de mars 2026.

Le délai médian de 12 jours suggère que le marché spot sera contraint de s’aligner sur le prix de 5 500 USD avant la fin du mois de mars 2026.

Sur la base de cette “vitesse de chute” inversée (vitesse de rattrapage), il est approprié de privilégier des maturités T+20 jours (échéance fin mars) avec un Strike à 5 250 USD. La convexité (Gamma) de ces options explosera dès que le spot franchira le niveau de résistance de 5 150 USD.

Calibration des marchés dérivés

Étant donné le risque de convergence en 1 à 4 jours (P10), les ordres “Limit” doivent être placés avec une tolérance agressive pour garantir le remplissage avant le “Gap-Up”.

Arbitrage Cross-Asset : le Bitcoin (67 336 USD) présente une configuration de “ressort” identique. La validation du prix numérique à 5 500 USD est le signal précurseur du rachat institutionnel (Whale Inflow) vers les 89 722 USD.

3. Théorie de la mosaique. L’unité de rareté (Gotham)

L’assemblage des signaux via Steelldy Gotham confirme que le prix de 5 500 USD n’est pas spéculatif, mais reflète la valeur de l’or physiquement disponible :

Levier BCRED. La crise de liquidité chez Blackstone pousse les investisseurs à payer une prime pour l’or numérique afin de garantir une sortie de secours immédiate, hors du système bancaire traditionnel.

Déficit COMEX. Les retraits de 3 millions d’onces mardi et la chute du stock Registered à 87,14M oz créent un vide que seul un prix supérieur à 5 500 USD peut combler pour attirer de nouveaux vendeurs.

Déficit COMEX. Les retraits de 3 millions d’onces mardi et la chute du stock Registered à 87,14M oz créent un vide que seul un prix supérieur à 5 500 USD peut combler pour attirer de nouveaux vendeurs.

Nous sommes dans les dernières heures de la “fenêtre de remise” du prix spot. L’écart de 418 USD est votre Alpha d’arbitrage. La réalité de l’atome tokenisé est le nouveau standard de prix.