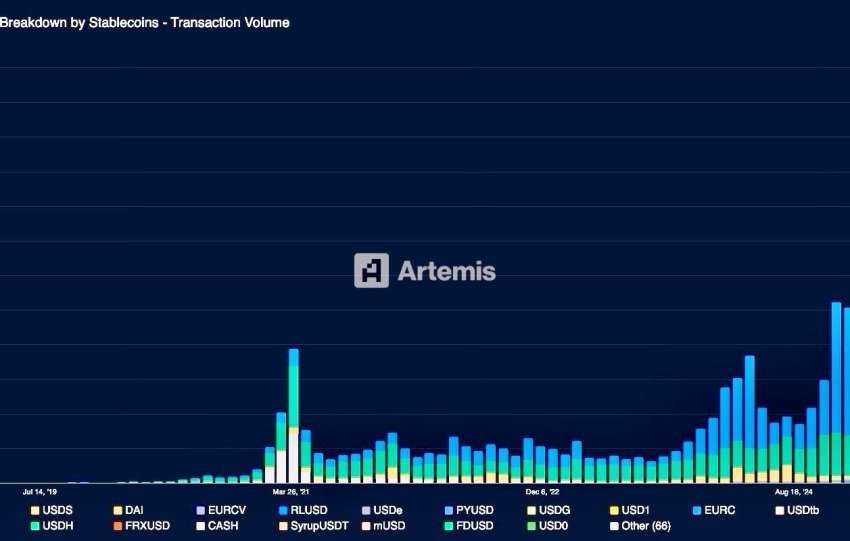

The GENIUS Act mandates stablecoin issuers to hold 100% reserves in cash or T-bills with maturity ≤ 93 days. This creates a mechanical demand for T-bills, making them the collateral commodity for the new system.

By mid-2025, Tether and Circle held $160 billion in T-bills, exceeding most sovereign nations' holdings, which mechanically compresses short-term…

Analyse de marché

Analyse de marché