Analyse de marché

Analyse de marchéhttps://scoregex.streamlit.app

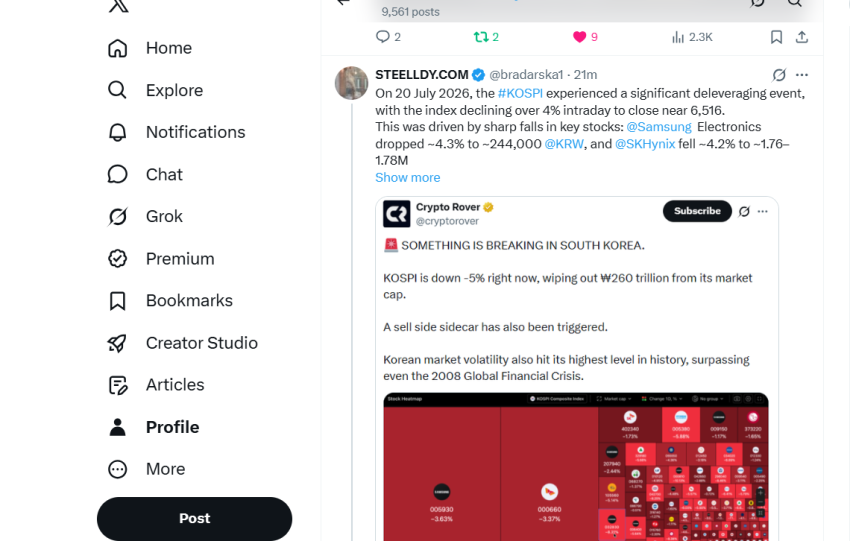

On 20 July 2026, the KOSPI experienced a sharp deleveraging event, with the index falling over 4% intraday to close near 6,516. Key stocks Samsung Electronics and SK Hynix dropped ~4.3% and ~4.2% respectively, driven by structural concentration risk in AI/HBM memory, leveraged product amplification, policy tightening by the Bank of Korea, and margin-call…