I. RÉSUMÉ EXÉCUTIF. FRAGMENTATION RÉGLEMENTAIRE GLOBALE

A. Configuration systémique

La fragmentation réglementaire mondiale persiste, car l’absence d’un cadre unifié G20, malgré les recommandations du FSB de 2023, engendre un arbitrage réglementaire transfrontalier massif et des risques systémiques.

Les données de la feuille de route FSB/FMI (publiée entre octobre 2024 et octobre 2025) confirment cette situation critique. Bien que les plans réglementaires des membres du FSB montrent un taux d’implémentation d’environ 100% selon la revue thématique d’octobre 2025, moins de 50% des frameworks réglementaires ont été finalisés, d’après l’examen par les pairs du FSB, signalant des lacunes majeures.

Concernant spécifiquement la régulation complète des stablecoins, le taux d’implémentation n’atteint que 39% (hors FSB) et 63% (membres FSB), tel qu’indiqué dans la feuille de route conjointes FSB-FMI.

De plus, l’alignement avec les recommandations du FSB lui-même est jugé “limité” par la revue d’août 2025, révélant des “écarts significatifs”. La coopération transfrontalière reste également “fragmentée” à la date d’octobre 2025, témoignant d’une coordination insuffisante.

Arthur Yuen (HKMA), dans son verdict du FSB en octobre 2025, a conclu que “les progrès de mise en œuvre restent incomplets, inégaux et incohérents“, créant des occasions d’arbitrage réglementaire et complexifiant la surveillance du marché des crypto-actifs, intrinsèquement global et en constante évolution.

Les stablecoins évoluent dans une zone grise juridique mondiale malgré l’urgence exprimée par le G20. Trois constats systémiques majeurs le prouvent : premièrement, une fragmentation réglementaire où chaque juridiction du G20 (MiCA, États-Unis, Japon, Chine) adopte des cadres incompatibles entre eux.

Deuxièmement, cette incohérence encourage l’arbitrage réglementaire par les émetteurs qui pratiquent le “jurisdiction shopping“, privilégiant des juridictions offshore ou peu régulées.

Troisièmement, cela engendre un risque systémique important, car plus de 200 milliards de dollars en stablecoins circulent sans supervision harmonisée.

Le verdict est alarmant : une fenêtre de 12 à 24 mois est critique avant que ne survienne soit une harmonisation forcée provoquée par une crise systémique, soit une balkanisation permanente des systèmes, entraînant la fin de l’interopérabilité transfrontalière.

II. FRAMEWORK FSB/IMF. STANDARD GLOBAL NON CONTRAIGNANT

A. Recommandations FSB 2023

Cadre conceptuel vérifié 2023

FSB Framework 2 pilliers

Pillier 1 Crypto-Asset Activities (CA Recommendations)

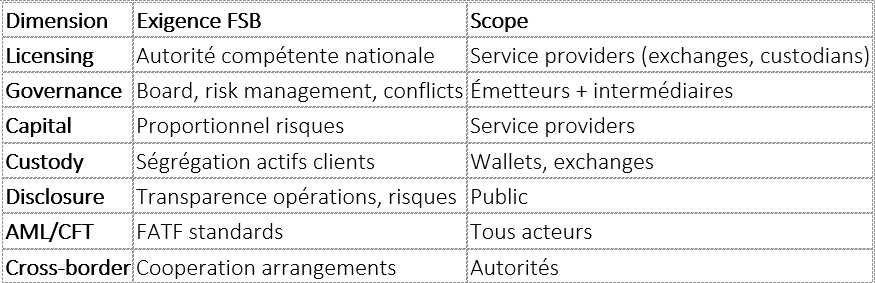

Le FSB a diffusé ses recommandations de haut niveau en juillet 2023, structurées autour de deux piliers : les activités liées aux crypto-actifs (CA) et les arrangements de stablecoins globaux (GSC).

Le Pilier 1, basé sur le principe “Même activité, même risque, même réglementation”, couvre les activités CA. Il impose une licence par autorité nationale compétente pour les prestataires de services (ex. : échanges, dépositaires).

Des exigences de gouvernance (conseil d’administration, gestion des risques) sont requises pour les émetteurs et intermédiaires. Le capital doit être proportionnel aux risques. La garde des actifs clients nécessite une ségrégation. La transparence des opérations et des risques est obligatoire (Disclosure).

Les normes du GAFI s’appliquent à tous pour l’AML/CFT, et des mécanismes de coopération transfrontalière sont prévus pour les autorités.

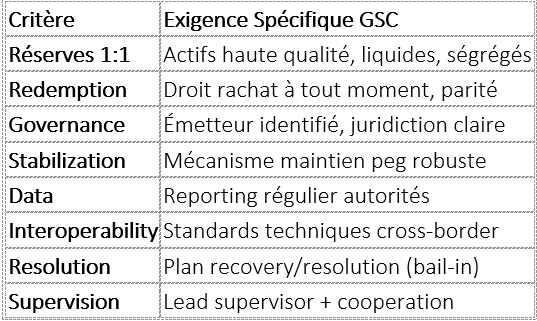

Le Pilier 2 concerne les GSC, définis comme des stablecoins à potentiel usage multi-juridictionnel significatif. Les exigences spécifiques incluent des réserves 1:1 composées d’actifs liquides et ségrégués, ainsi qu’un droit de rachat à tout moment avec parité.

L’émetteur doit être clairement identifié dans une juridiction précise, et un mécanisme de stabilisation robuste est exigé pour maintenir le peg.

Des rapports réguliers aux autorités et des standards techniques pour l’interopérabilité transfrontalière sont nécessaires. Enfin, un plan de résolution et de récupération (incluant le bail-in) doit être établi, sous la supervision d’une autorité principale en coopération internationale.

B. État d’implémentation (à la date de décembre 2025)

Données FSB Peer Review (aout 2025)

Progrès général

Concernant l’état d’implémentation (oct 2025), basé sur les données FSB (août 2025), les juridictions FSB montrent un développement réglementaire quasi complet mais moins de 50% de frameworks finalisés et un alignement FSB limité.

Pour les non-FSB (13 pays), seulement 63% ont des régulations crypto et 39% pour les stablecoins, avec moins de 50% prévoyant une conformité FSB d’ici 2025. Les lacunes majeures sont : incomplétude (couverture ex: AML/CFT sans stability), incohérence (stablecoins mal définis), manque de coopération transfrontalière et peu de cadres spécifiques pour les Global Stablecoins (GSC). Le FSB note que même les cadres finalisés montrent un alignement incomplet sur leurs recommandations, particulièrement pour les stablecoins et les prestataires de services crypto.

“Even where regulatory frameworks are finalised, full alignment with the FSB recommendations remains limited, especially with regard to stablecoin arrangements and crypto-asset service providers.”

III. JURIDICTIONS G20. ANALYSE COMPARATIVE

A. Tier 1 Frameworks avancés (MiCA, Japan, UK)

🇪🇺 Union Européenne : MiCA (Markets in Crypto-Assets)

Cadre juridique (application au 30 Déc 2024)

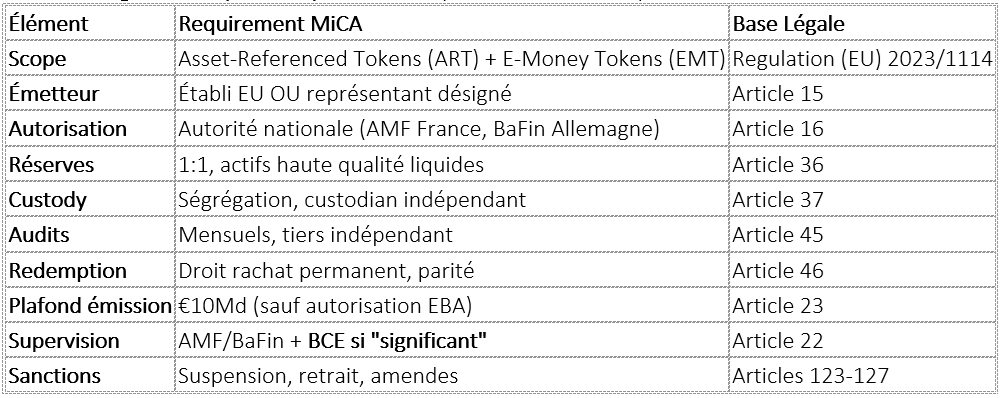

L’Union Européenne déploie le règlement MiCA (Markets in Crypto-Assets), le cadre juridique le plus complet au monde pour les crypto-actifs, applicable dès décembre 2024. MiCA se concentre principalement sur les jetons adossés à des actifs (ART) et les jetons représentant des monnaies électroniques (EMT).

Les émetteurs doivent être établis dans l’UE ou désigner un représentant. L’autorisation est délivrée par les autorités nationales (comme l’AMF en France ou la BaFin en Allemagne).

Des exigences strictes s’appliquent aux réserves (1:1, actifs liquides de haute qualité), à la conservation (ségrégation, custodian indépendant), et à l’audit (mensuel par un tiers).

Les utilisateurs bénéficient d’un droit de rachat permanent à parité. La supervision est assurée par les autorités nationales, et par la BCE pour les entités jugées “significatives”. Des sanctions substantielles sont prévues. Plusieurs stablecoins ont déjà entamé leur enregistrement auprès de l’AMF (EURC, LUGH, EURS).

L‘USDT de Tether est en cours, mais fait face à des risques de rejet en raison de l’opacité de ses réserves.

Le stablecoin DAI est exclu car sa gouvernance décentralisée est incompatible avec MiCA.

MiCA génère un “Brussels Effect“, s’imposant comme un standard mondial car les acteurs internationaux s’y conforment pour accéder au marché européen (500 millions de consommateurs).

Les autorités non-membres (comme le Royaume-Uni ou le Japon) harmonisent partiellement leurs régulations, et les investisseurs institutionnels exigent cette conformité.

Toutefois, MiCA présente des lacunes : la finance décentralisée (DeFi) n’est pas couverte car elle manque d’un émetteur identifié. Les stablecoins algorithmiques de type Terra/Luna sont interdits.

Les NFTs sont exclus du champ d’application, sauf s’ils sont (i) fractionnalisés ou (ii) émis en série.

🇯🇵 Japon. Payment Services Act (PSA) and FIEA

Cadre juridique (2023-2025)

Status : Pionnier mondial régulation crypto (pre-dating MiCA)

Le Japon dispose d’un cadre juridique crypto (2023-2025) basé sur le Payment Services Act (PSA) et le Financial Instruments and Exchange Act (FIEA). Les stablecoins adossés à la monnaie fiduciaire sont régis comme des Instruments de Paiement Électronique (EPI) sous le PSA depuis juin 2023, avec une émission restreinte aux entités agréées (banques, prestataires de services de transfert de fonds, sociétés fiduciaires) exigeant un backing 1:1, ségrégation des actifs, garantie de rachat, conformité FATF et audits réguliers.

JPYC sera le premier stablecoin JPY autorisé en août 2025. Les crypto-actifs (BTC, ETH) sont sous le régime des services d’échange de crypto-actifs (CAES) du PSA (depuis 2017, amendé 2025). Les security tokens sont considérés comme des droits transférables enregistrés électroniquement sous le FIEA, nécessitant une licence FIBO de Type I.

La FSA japonaise prévoit un changement majeur en 2025 : transférer la régulation de nombreux crypto-actifs du PSA vers le FIEA (loi sur les valeurs mobilières), arguant que leurs transactions s’orientent vers l’attente de rendements, justifiant l’application du cadre d’investissement du FIEA. Les stablecoins (EPI) resteront sous le PSA en raison de leur fonction de paiement. De nouvelles exigences sont discutées pour 2025, incluant des divulgations détaillées avant-vente, l’identification de l’émetteur (même décentralisé) et une protection accrue des investisseurs via le FIEA. La FSA aligne sa réglementation avec les standards du G20, du FATF et cherche une synchronisation avec le MiCA de l’UE concernant l’AML/CFT, la cybersécurité et la protection des utilisateurs. Circle et SBI prévoient d’introduire l’USDC au Japon en 2025 sous ces règles.

🇬🇧 Royaume-Uni. Financial Services and Markets Act 2023

Cadre juridique (Post-Brexit, Post-MiCA) :

Status : Framework “MiCA-adjacent” mais distinct

Stablecoins régulation (2023-2025) :

FSMB 2023 (Financial Services and Markets Bill) :

Le Royaume-Uni a adopté le Financial Services and Markets Act 2023 (FSMB) pour établir un cadre réglementaire pour les crypto-actifs, distinct mais “MiCA-adjacent“.

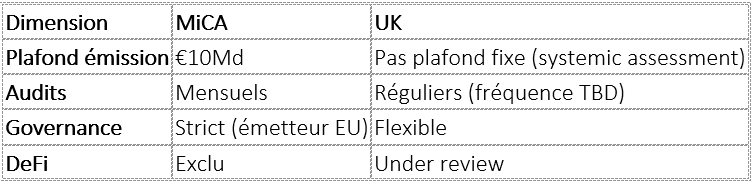

La régulation des stablecoins débute en 2023-2024 (Phase 1), se concentrant sur ceux adossés à des monnaies fiduciaires à usage systémique, sous l’égide de la FCA et de la Banque d’Angleterre pour les risques systémiques. Les exigences incluent une autorisation FCA, une couverture 1:1 par des actifs de haute qualité, un droit de rachat rapide, la protection des fonds clients, la transparence, et la conformité AML/CFT.

Une phase ultérieure (2025-2026) couvrira les crypto-actifs plus largement, la garde et le trading. Le Royaume-Uni se distingue de MiCA par l’absence de plafond d’émission pour les stablecoins (évaluation systémique), des exigences d’audit moins strictes initialement, et une approche potentiellement plus souple de la gouvernance. La stratégie post-Brexit vise un avantage compétitif par des approbations plus rapides et une réglementation “proportionnée” pour attirer les entreprises crypto. La consultation sur la Monnaie Numérique de Banque Centrale (CBDC) est prévue en 2023-2024, sans décision d’émission à l’horizon de décembre 2025.

B. Tier 2. Frameworks en développement

🇺🇸 États-Unis. Fragmentation fédérale/États

Cadre juridique fragmenté (Problème structurel)

Absence législation fédérale complète (as of Dec 2025)

Autorités multiples (Overlapping jurisdictions)

Aux Etats-Unis, le cadre réglementaire des stablecoins est marqué par une fragmentation fédérale et étatique majeure, exacerbée par l’absence d’une législation fédérale complète en décembre 2025. Les autorités multiples (SEC, CFTC, OCC, FDIC, FinCEN) exercent des juridictions qui se chevauchent, créant de l’incertitude.

La SEC considère certains stablecoins comme des valeurs mobilières, tandis que la CFTC les traite comme des produits de base. Les exigences diffèrent fortement selon les États (ex. BitLicense à New York). En statut quo (déc. 2025), USDC (Circle) bénéficie d’une faible exposition au risque grâce à sa coopération avec la SEC, le considérant comme une marchandise, contrairement à USDT (Tether) qui fait face à un risque légal élevé en raison d’enquêtes en cours et d’opacité sur ses réserves, et BUSD (Paxos) qui est discontinué suite à un Wells Notice de la SEC. PYUSD (PayPal) est sous surveillance modérée.

Les tentatives législatives, comme le projet de loi GENIUS Act (juillet 2025) visant à établir un cadre fédéral, sont en discussion mais non adoptées, entravées par les divisions partisanes et les conflits de compétence entre la SEC et la CFTC.

Le Président’s Working Group (PWG) a émis des recommandations non contraignantes en juillet 2025 pour rationaliser les licences et améliorer la ségrégation des actifs. L’approche de la SEC, menée par Gary Gensler, privilégie la “réglementation par l’application”, qualifiant agressivement la plupart des crypto-actifs de titres, ce qui incite à une migration des innovations vers des juridictions offshore (Cayman, Singapour, Suisse). Ce climat résulte en une incertitude réglementaire maximale, avantageant de facto USDC tout en laissant Tether très vulnérable.

🇸🇬 Singapour. Payment Services Act (PS Act)

Cadre juridique (Pro-Innovation, Strict AML) :

AUTORITÉ : MAS (Monetary Authority of Singapore)

Stablecoins Regulation : Digital Payment Token (DPT) License

Singapour encadre les stablecoins via le Payment Services Act (PS Act), supervisé par la Monetary Authority of Singapore (MAS). Les stablecoins sont considérés comme des Digital Payment Tokens (DPT) nécessitant une licence MAS. Les exigences incluent un capital de 250k à 1M SGD selon le niveau, une conformité stricte aux normes AML/CFT du GAFI, et des standards de cybersécurité. Contrairement à d’autres régulations, la réserve 1:1 n’est pas obligatoire, le marché dicte les réserves.

L’initiative Project Guardian vise la tokenisation d’actifs et la DeFi institutionnelle, utilisant un bac à sable réglementaire et des partenariats (DBS, UOB). L’approche de Singapour est proportionnée et basée sur les risques, mettant un accent fort sur l’AML/CFT, la résilience opérationnelle et la protection des consommateurs par la divulgation. Un défi récent concerne l’incident lié au sponsor A7A5 (lié à la Russie), sanctionné par le MAS, soulignant la criticité du filtrage des sanctions, même dans des juridictions permissives.

🇨🇭 SUISSE – DLT Act et FINMA

Cadre juridique (Tech-Neutral, Functional)

DLT Act (2021) : Federal Act on the Adaptation of Federal Law to Developments in Distributed Ledger Technology

APPROCHE : Technology-Neutral, Function-Based

La Suisse a établi un cadre juridique clair pour la technologie des registres distribués (DLT) via le DLT Act de 2021, adoptant une approche neutre vis-à-vis de la technologie et basée sur la fonction. La FINMA est l’autorité de surveillance principale.

La classification des jetons est fonctionnelle : les “payment tokens” et “utility tokens” sont soumis à la loi AML (nouvelle AMLA pour les premiers), tandis que les “asset tokens” relèvent du droit des valeurs mobilières. Les stablecoins sont régulés en fonction de leur usage : s’ils servent de moyen de paiement, ils tombent sous la réglementation AML/AMLA ; s’ils sont considérés comme un investissement, ils sont soumis au droit des valeurs mobilières ; et s’ils impliquent la prise de dépôts, une licence bancaire est requise. Contrairement à certaines attentes, le cadre suisse n’impose pas d’exigences de réserves légales 1:1 pour les stablecoins, préférant la discipline du marché.

La FINMA applique une approche d’évaluation au cas par cas pour les projets de stablecoins, insistant sur la “substance sur la forme“. Des initiatives comme SDX (SIX Digital Exchange), qui est agréée pour les titres tokenisés et les stablecoins, illustrent l’application de ce cadre. L’exemple de Libra/Diem, qui s’est finalement retiré de Suisse sous pression réglementaire mondiale, montre les défis internationaux potentiels. Les principaux avantages du système suisse sont son cadre juridique défini, la réputation de la juridiction et une approche réglementaire jugée flexible.

C. Tier 3. Frameworks restrictifs / absents

🇨🇳 CHINE. Ban Complet (Mais CBDC)

Interdiction totale (depuis 2021). PBOC (People’s Bank of China) et Autorités

La Chine a strictement interdit les ICOs (2017), le trading et les transactions de cryptomonnaies (2021), incluant les stablecoins privés comme USDT/USDC sur son territoire. Hong Kong fait exception, explorant une régulation des stablecoins sous supervision indirecte de Pékin. Le pays promeut vigoureusement sa propre monnaie numérique de banque centrale (CBDC), l’e-CNY, avec un pilote massif et des tests transfrontaliers via mBridge. La stratégie chinoise vise un monopole étatique sur les paiements numériques.

🇮🇳 INDE. Position ambiguë

Cadre incertain (2025). RBI (Reserve Bank of India)

L’Inde présente un cadre réglementaire ambigu concernant les cryptomonnaies. La Reserve Bank of India (RBI) a d’abord tenté d’interdire les services bancaires aux crypto-actifs en 2018 (jugement de la Cour Suprême de 2020), puis a poussé, sans succès, pour une interdiction générale des crypto-monnaies privées en 2022.

En 2025, il n’existe toujours pas de cadre clair pour les stablecoins.

La fiscalité (introduite en 2022) impose un impôt de 30% sur les revenus cryptographiques sans déduction, avec un mécanisme de retenue à la source (TDS) de 1% sur les transactions, et interdit la compensation des pertes contre les gains, ce qui décourage l’usage sans être une interdiction formelle. Parallèlement, la RBI pilote sa monnaie numérique de banque centrale (CBDC), la Roupie Numérique, depuis 2022. Les stablecoins opèrent dans un vide juridique : ils ne sont ni interdits ni réglementés, et leur accès aux services bancaires reste limité.

🇷🇺 RUSSIE. Légalisation sélective

Légilsation 2024 (Sanctions circumvention). Central Bank Russia et Duma

La Russie légalise les cryptos en 2024 pour le commerce extérieur afin de contourner les sanctions, sous la supervision de la Banque Centrale via un régime expérimental. Les stablecoins sont émis par le Kirghizistan (A7A5) pour éviter les sanctions territoriales, l’objectif étant d’éviter le système SWIFT plutôt que de réguler la protection des consommateurs.

IV. RÉGIMES FISCAUX. DISPARITÉS G20

A. Principe général

Malgré les initiatives de l’OCDE/G20 BEPS visant à lutter contre l’érosion de la base d’imposition et le transfert de bénéfices, il n’existe aucune harmonisation fiscale internationale concernant les crypto-actifs et les stablecoins. Chaque juridiction applique sa propre approche fiscale.

B. Typologie fiscale (Patterns observés)

Modèle 1 Capital Gains (majorité G20)

Le texte présente une typologie fiscale des stablecoins observée, principalement centrée sur les pays du G20, sous le Modèle 1, le Capital Gains.

🇺🇸 USA

Ce modèle considère les stablecoins comme une propriété ou un actif, et les gains réalisés sont taxés comme des gains en capital. L’exemple principal cité est celui des États-Unis, où la fiscalité varie selon la durée de détention pour les gains en capital : les gains à court terme (< 1 an) sont imposés comme un revenu ordinaire (taux de 10 à 37%), tandis que les gains à long terme (> 1 an) bénéficient du régime des plus-values (taux de 0 à 20%). Le texte précise également que les revenus issus du staking ou des intérêts générés par ces actifs sont traités comme des revenus ordinaires aux États-Unis.

🇩🇪 Allemagne

Si les stablecoins sont conservés pendant moins d’un an, ils sont soumis à un impôt sur le revenu (de 14 à 45%). Si les stablecoins sont détenus pendant plus d’un an, ils sont exemptés d’impôt (limite de 600 €). Le staking prolonge la détention pour une durée de 10 ans (soumise à imposition).

🇬🇧 UK

Un impôt sur les gains en capital, variant de 10 à 20% (au-delà de l’exemption de 3 000 £ en 2025), s’applique aux stablecoins.

Le staking/rendement est imposé comme un revenu.

🇫🇷 France

En France, les stablecoins sont soumis à une imposition forfaitaire de 30% (12,8% en tant que revenu et 17,2% de charges sociales).

Il y a parfois une possibilité d’un tarif réduit pour les stablecoins s’ils sont considérés comme inhabituels.

🇯🇵 Japon

La détention des stablecoins et les revenus générés par leur vente sont considérés comme des revenus divers taxés à un taux progressif variant de 15 à 55%.

Au Japon, le régime est très défavorable. Il n’existe pas de régime spécifique d’imposition sur les gains en capital pour les stablecoins.

Modèle 2. Transaction Tax

🇮🇳 Inde

En Inde, la taxe sur les transactions (TDS) est de 1% par transaction, avec un impôt sur le revenu de 30% sur les gains, ce qui décourage le trading haute fréquence.

Modèle 3. Exonérations

🇵🇹 Portugal (jusqu’à récemment)

Le Portugal exonérait les gains en capital des particuliers sur les cryptos (hors activité commerciale), mais la taxation est discutée.

🇦🇪 UAE (Dubai, Abu Dhabi)

Les EAU (Dubaï, Abu Dhabi) n’imposent pas les revenus individuels, avec une fiscalité d’entreprise de 9% depuis 2023, mais des exemptions crypto sont possibles.

C. Stablecoins et le spécificités fiscales comme problèmes conceptuels

Stablecoins 1:1 peg = pas gains ?

Situations : (i) conversion fiat → stablecoin = est-ce un fait imposable ?, (ii) stablecoin → autre crypto = est-ce un fait imposable ?, (iii) les intérêts des stablecoins (comme c’est le cas de A7A5 à 8-12%) = est-ce considéré comme un revenu ?

Réponses dans quelques juridictions

| Pays | Fiat → Stablecoin | Stablecoin → Crypto | Intérêts stablecoin |

| USA | Non-taxable (like-kind?) | Taxable (2018+) | Taxable income |

| France | Non-taxable si pas gain | Taxable | Taxable income |

| Allemagne | Non-taxable | Taxable | Income (extends holding) |

| UK | Non-taxable (no gain) | Taxable | Income |

| Japon | Taxable (chaque conversion) | Taxable | Income |

La fiscalité des stablecoins est complexe. La conversion fiat vers stablecoin n’est généralement pas imposable (sauf Japon). La conversion stablecoin vers une autre crypto est un événement imposable (cession). Les intérêts/rendements générés par les stablecoins sont universellement considérés comme des revenus imposables.

D. Enjeux compliance fiscale

1. Obligations de déclaration

Les obligations de déclaration des plus-values liées aux cryptomonnaies varient selon les juridictions. Aux États-Unis, il faut utiliser l’IRS Form 8949 et le Schedule D, ainsi que le Form 1099-MISC pour les rapports d’échange. En France, c’est la Déclaration 2086, et en Allemagne, l’Anlage SO. Le principal défi réside dans la complexité du suivi des transactions, notamment pour les milliers d’opérations réalisées en finance décentralisée (DeFi).

2. Logiciels fiscaux crypto

Koinly, CoinTracker, CryptoTaxCalculator automatisent le reporting crypto via APIs. La DeFi et l’auto-garde nécessitent un suivi manuel.

3. Structuration offshore

Les paradis fiscaux pour la crypto incluent la Suisse (Zug), le Portugal (fiscalité avantageuse), les Émirats Arabes Unis (pas d’impôt sur le revenu) et Singapour (pas d’impôt sur les gains en capital). Cependant, l’OCDE/G20 BEPS impose des exigences de substance : les sociétés “boîte aux lettres” sont insuffisantes, nécessitant une activité économique réelle et des employés.

Tax Havens Crypto :

🇨🇭 Switzerland : Crypto Valley (Zug), favorable

🇵🇹 Portugal : Historically tax-free (changing)

🇦🇪 UAE : No income tax

🇸🇬 Singapore : No capital gains tax (but income tax crypto business)

4. FATCA/CRS (OECD Common Reporting Standard)

CARF de l’OCDE (2022, implémentation 2025+) impose aux plateformes crypto de rapporter les actifs/transactions, visant à réduire l’opacité offshore.

V. PROBLÉMATIQUES CROSS-BORDER

A. Absence Mutual Recognition

Problème. L’absence de reconnaissance mutuelle pose problème pour les stablecoins MiCA : non acceptés automatiquement aux USA/Japon, nécessitant des licences multiples coûteuses, fragmentant la liquidité et encourageant l’arbitrage réglementaire vers des juridictions plus souples.

B. Sanctions Compliance

Le cas A7A5, impliquant le Kirghizistan (permissif) et un soutien à une entité sanctionnée (PSB banque Russie), démontre que les stablecoins peuvent être un vecteur d’évasion des sanctions. En réponse, les régulateurs adoptent des mesures : l’UE prévoit d’interdire A7A5 en novembre 2025, les États-Unis (OFAC) sanctionnent des entités, et un dépistage renforcé des fournisseurs de services sur actifs numériques (VASP) est mis en œuvre. Des outils comme Chainalysis, Elliptic et TRM Labs sont utilisés pour l’analyse de la blockchain afin de suivre les portefeuilles des entités sanctionnées.

C. AML/CFT Chanllenges

FATF Standards

Les défis LCB-FT incluent l’application des règles du GAFI (règle du voyage, KYC, déclarations d’activités suspectes). Les crypto-actifs posent problème avec les portefeuilles auto-détenus (pas de KYC), la DeFi (pas d’intermédiaire, pas de règle du voyage) et les monnaies de confidentialité. Les stablecoins sont plus conformes mais les transferts P2P créent des failles.

VI. NOS SCENARIOS, STEELLDY (2026-2028)

A. Projections réglementaires

| Scénario | Prob | Mécanisme | Impact |

| Status Quo fragmentation | 35% | G20 pas consensus, juridictions divergent | Arbitrage persiste, risques systémiques |

| Harmonisation graduelle | 50% | FSB standards adoptés progressivement | Convergence partielle MiCA-style |

| Crise → harmonisation forcée | 12% | Stablecoin systémique collapse (USDT?) | G20 emergency framework |

| Balkanisation | 3% | Blocs régionaux incompatibles | Fin interopérabilité cross-border |

| Critère | Exigence institutionnelle | Red flags |

| Régulation | MiCA ou equivalent jurisdiction | Offshore obscure (Cayman, Seychelles) |

| Audits | Big 4, mensuels | Self-attestation, annual only |

| Reserves | 1:1, T-Bills/cash, disclosed | Commercial paper, crypto-backed |

| Redemption | <24h, parité | Restrictions, fees élevés |

| Governance | Émetteur identifié, board | Decentralized (DAO), anonyme |

| AML/CFT | FATF compliant, blockchain analytics | No KYC, privacy features |

COMPARAISON G20 STABLECOINS REGULATION

| Pays | Framework | Autorité | Status | Compliance Level |

| 🇪🇺 EU | MiCA | AMF/BaFin/ECB | Effectif | Gold Standard |

| 🇯🇵 Japan | PSA (EPI) | FSA | Effectif | Pionnier |

| 🇬🇧 UK | FSMB 2023 | FCA/BoE | Phase 1 | MiCA-adjacent |

| 🇺🇸 USA | Fragmented | SEC/CFTC/States | Pas fédéral | Uncertainty |

| 🇸🇬 Singapore | PS Act | MAS | Effectif | Pro-innovation |

| 🇨🇭 Switzerland | DLT Act | FINMA | Effectif | Flexible |

| 🇨🇳 China | BAN | PBOC | Interdiction | No private stablecoins |

| 🇮🇳 India | Unclear | RBI | Ambiguous | Vide juridique |

| 🇷🇺 Russia | Selective | CBR | FX only | Sanctions context |

| 🇧🇷 Brazil | In development | BCB | Proposal | Early stage |

| 🇰🇷 South Korea | In development | FSC | Draft | Early stage |

| 🇦🇺 Australia | Consultation | Treasury | Discussion | Early stage |

Fiscalité des stablecoins dans les pays G20

| Pays | Capital Gains | Rate | Holding Period | Intérêts |

| 🇺🇸 USA | Oui | 10-37% (ST), 0-20% (LT) | <1Y / >1Y | Taxable income |

| 🇫🇷 France | Oui | 30% flat tax | N/A | Taxable income |

| 🇩🇪 Germany | Oui | 14-45% (<1Y), Tax-free (>1Y) | 1 year | Income (extends 10Y) |

| 🇬🇧 UK | Oui | 10-20% | N/A | Taxable income |

| 🇯🇵 Japan | Oui (misc income) | 15-55% | N/A | Taxable income |

| 🇮🇳 India | Oui | 30% + 1% TDS | N/A | Taxable income |

| 🇸🇬 Singapore | Non (no CGT) | 0% individuals | N/A | Business income if applicable |

| 🇦🇪 UAE | Non | 0% individuals | N/A | 0% |

| 🇵🇹 Portugal | Historically free | Changing | N/A | TBD |

| 🇨🇭 Switzerland | Wealth tax | Canton-dependent | N/A | Income |

Références

- FSB Thematic Peer Review (16 Oct 2025), FSB-IMF G20 Crypto-asset Policy Implementation Roadmap Status Report (22 Oct 2024)

- FSB (2023a) Global Regulatory Framework for Crypto-asset Activities, FSB (2023b) High-level Recommendations CA Activities, FSB (2023c) High-level Recommendations GSC Arrangements

- FSA Japan, Payment Services Act (amended 2022, 2025), FIEA, FSA Discussion Papers 2025

- Regulation (EU) 2023/1114 (MiCA), AMF, BaFin, ECB

- SEC, CFTC, OCC, FinCEN, US Congress, President’s Working Group 2025

- MAS, Payment Services Act, Project Guardian

- FINMA, DLT Act, Swiss Federal Council

- PBOC, Hong Kong authorities

- RBI, Indian Ministry of Finance

- Central Bank Russia, Russian legislation 2024

- IMF : Understanding Stablecoins (2025), G20 Notes

- FSB : Thematic Peer Review (16 Oct 2025), Framework 2023, IMF-FSB Roadmap (22 Oct 2024)

- MiFID II, Dodd-Frank comparables

- Régulateurs nationaux :

- EU : Regulation MiCA 2023/1114, AMF, BaFin, ECB

- Japan : FSA, PSA amendments, FIEA, Discussion Papers 2025

- USA : SEC, CFTC, OCC, FinCEN, President’s Working Group 2025

- UK : HM Treasury, FCA, FSMB 2023

- Singapore : MAS, PS Act

- Switzerland : FINMA, DLT Act

© Steelldy Regulatory Compliance Framework and FSB/IMF Analysis 2025