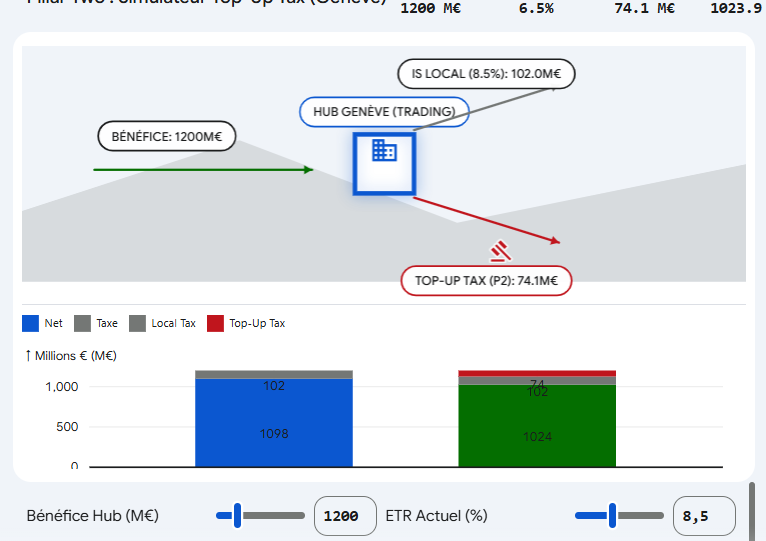

1.1 Minimum Effective Tax Rate of 15% and calculation of the top-up tax

Pillar Two of the OECD framework on international tax reform introduces a minimum effective tax rate of 15% applicable to the profits of multinational enterprises (MNEs) with consolidated revenue exceeding 750 million euros. This mechanism, formalized in the GloBE (Global Anti-Base Erosion)…