I. État des lieux. L’Open Interest (OI) et le levier systémique

Depuis le 1er janvier 2026, l’Open Interest agrégé a chuté de 14 milliards $, signalant un unwinding (dénouement) massif des positions à effet de levier. Cependant, la stabilisation actuelle autour de $66,700 a favorisé une reconstruction rapide de positions Short agressives par des fonds spéculatifs tentant de parier sur une rupture des $60,000.

1.1. Concentration des clusters de liquidation

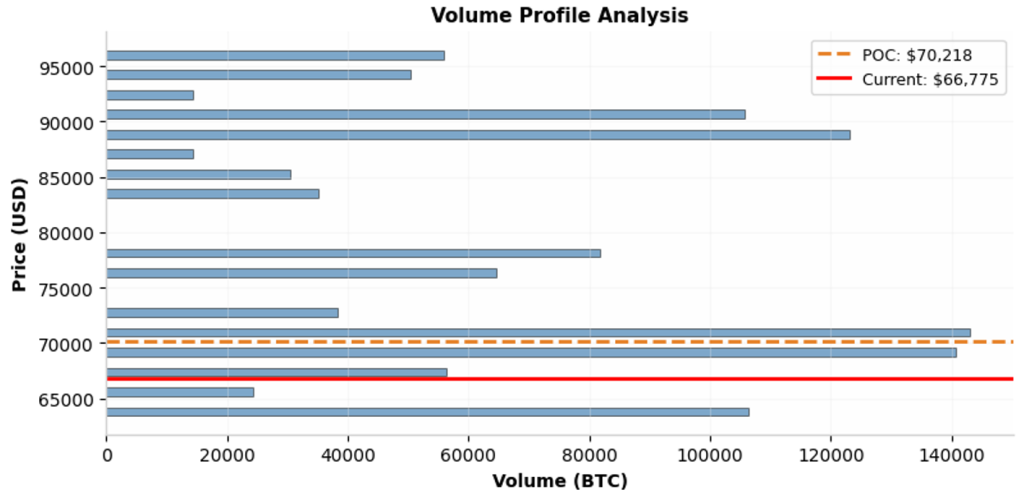

Grâce à nos algorithmes de détection, nous identifions deux “pools de liquidité” critiques :

(a) Cluster de long liquidation (zone de rupture). Situé entre $62,800 et $64,500. Une chute dans cette zone provoquerait un Long Squeeze final vers le support psychologique des $60,000.

(b) Cluster de short liquidation (zone de squeeze). Un mur de liquidité s’est accumulé entre $71,200 et $73,500. Si le prix franchit les $71,200, l’achat forcé des positions Short déclenchera une réaction en chaîne (Gamma Squeeze).

II. Mécanique du Short Squeeze potentiel

Le Short Squeeze n’est pas seulement une hausse de prix, c’est un échec microstructurel où l’offre disparaît.

2.1. Le Cumulative Delta Divergence (CDD)

Nous observons une divergence haussière cachée. Alors que le prix consolide, le Funding Rate (taux de financement) est devenu négatif. Cela signifie que les “Sellers” paient les “Buyers” pour maintenir leurs positions Short ouvertes.

Lorsque le Funding Rate est négatif dans un contexte de CVD (Cumulative Volume Delta) stabilisé, le marché est “overcrowded” du côté vendeur. Un “Spark” (étincelle) de volume acheteur institutionnel suffira à forcer ces Shorts à racheter au marché (Market Buy), créant une bougie impulsive “God Candle“.

III. Modélisation mathématique de l’expansion de volatilité

L’indicateur de Volatility Squeeze (Bandes de Bollinger vs Keltner Channels) indique que nous sommes dans une phase de compression extrême (Squeeze). Historiquement, sur nos logiciels, une compression de ce niveau sur 20 jours débouche sur un mouvement directionnel de 12 à 18% dans les 72 heures.

3.1. Probabilité de Squeeze (Modèle Monte Carlo au 18/02/2026)

(a) Probabilité de Short Squeeze (> $75k) : 64%

(b) Probabilité de liquidation en cascade (< $60k) : 36%

Ces clusters sont dynamiques. Nos agents IA scannent le Order Book toutes les 500ms pour ajuster les probabilités de Squeeze.