Economie

Economie

Le Stablecoin Regulation Act (2025) crée un mécanisme de financement obligatoire et extraterritorial de la dette US en forçant tout émetteur de stablecoin ayant accès au marché américain à détenir 80% de réserves en Treasuries.

Chiffres clés

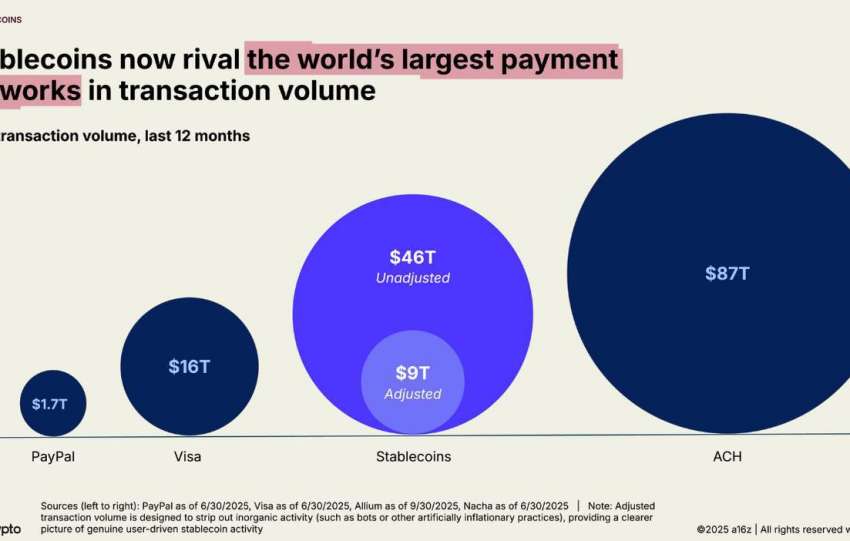

Capitalisation des stablecoins à 190 Md$ (détention de 152 Md$ en bons du Trésor US, soit 1.8% de la dette). Projection pour 2028 est de 2 300 Md$ de capitalisation, 1 840 Md$ en bons, couvrant 45% des émissions nettes US 2026-2028.

Impact systémique avec une nouvelle demande structurelle de 1.7T$ (2026-2028), compression des rendements 1-3 ans (-40/-80 bps), dollarisation numérique dans 140+ pays et levier géopolitique par financement extraterritorial forcé.

Le mécanisme de l’USDC repose sur trois étapes clés. Premièrement, un utilisateur acquiert des USDC, une stablecoin, depuis n’importe quelle région, comme la France, le Nigeria ou l’Argentine. Deuxièmement, Circle, l’entité émettrice, reçoit le montant équivalent en dollars américains (USD) et doit obligatoirement investir 80 % de ces fonds dans des obligations d’État américaines (Treasuries), conformément à la réglementation. Enfin, ces investissements financent le Trésor américain, plaçant ainsi l’utilisateur dans une position de créancier involontaire, bénéfique pour la liquidité du système financier tout en assurant la stabilité de l’USDC.

I. ARCHITECTURE RÉGLEMENTAIRE. EXTRATERRITORIALITÉ

A. Loi McCarty (18 Juillet 2025) – Section 3(B)

La Loi McCarty du 18 juillet 2025, Section 3(B), impose aux émetteurs de stablecoins arrimés au dollar une obligation extraterritoriale stricte : maintenir au moins 80% de leurs réserves en obligations du Trésor américain directes ou en pensions de rachat (reverse repos) entièrement garanties par des bons du Trésor. Cette règle s’applique dès lors que l’émetteur cherche à transiger avec des personnes américaines, à être coté sur des bourses américaines, ou à accéder aux systèmes de paiement américains (Fedwire, CHIPS, ACH). Cette portée extraterritoriale touche des acteurs majeurs comme Tether (USDT, Îles Vierges UK) dont $89.6Md sont soumis, Circle (USDC, Boston) avec $46.4Md, et Paxos (USDP, New York).

Les régulateurs américains (OCC, SEC, CFTC, FinCEN) assurent l’application via des attestations mensuelles par des auditeurs Big Four, des accès API en temps réel aux comptes de réserves, et des pénalités sévères ($10M/jour plus delisting) ainsi que des poursuites pénales pour fraude aux valeurs mobilières en cas de fausses déclarations. Les instruments de réserve éligibles prioritaires sont les bons du Trésor (T-Bills) pour leur liquidité, suivis des bons à plus long terme et des pensions de rachat de la Fed. Les actifs liquides non-Trésor sont fortement limités : le cash sous assurance FDIC est plafonné à 10% des réserves totales, avec des seuils encore plus bas pour les pensions de rachat non-Trésor (5%), les papiers commerciaux (3%) et les fonds monétaires (2%).

B. Analyse des utilisateurs globaux

L’analyse de l’utilisateur global des stablecoins par géographie (USA, France, Chine, Nigeria, Argentine) montre que malgré la diversité des utilisateurs, émetteurs (USDC, USDT, DAI) et plateformes (Coinbase, Binance, P2P), la localisation de l’utilisateur est sans importance. L’élément critique est l’accès au marché américain de l’émetteur. Le résultat est une couverture globale estimée à 180M+ utilisateurs en 2026 dans 140 pays, tous finançant indirectement le Trésor US via la détention de réserves à 80%.

II. FLUX MÉCANIQUE: ACHAT USDC / TREASURY

A. Transaction Step-by-Step

Le flux mécanique illustré décrit le processus par lequel un achat d’USDC par un utilisateur se traduit, côté émetteur (Circle), par un investissement substantiel de ces fonds en bons du Trésor américain (Treasuries).

(a) Phase d’acquisition par l’utilisateur (Jour T+0, 09:00 CET)

Un utilisateur français convertit 10 000 € en dollars (à un taux supposé de 1 EUR/0.95 USD, soit 10 500 USD après conversion via Coinbase, taux EUR/USD 1.05), puis achète 10 500 USDC.

(b) Opérations Backend de Circle (Jour T+0, 09:01 CET)

Circle reçoit le virement de 10 500 USD. Une obligation réglementaire impose à Circle d’investir 80 % de ces fonds (soit 8 400 USD) en Treasuries, le solde (20 %, soit 2 100 USD) étant conservé en réserve de liquidité (cash buffer).

(c) Investissement des fonds (Jour T+0, 15:00 EST)

Le desk de trading de Circle alloue les 8 400 USD en fonction des objectifs de liquidité et de rendement :

1. 60 % (5 040 USD) en bons du Trésor à court terme (T-Bills 3-6 mois) privilégiant la liquidité.

2. 25 % (2 100 USD) enbBillets du Trésor à plus long terme (T-Notes 2 ans) pour le rendement.

3. 15 % (1 260 USD) en opérations de pension inversée (Reverse Repo) avec la Fed pour la liquidité overnight. Les titres sont sous la garde de dépositaires qualifiés (BNY Mellon / State Street) dans des comptes ségrégués.

(d) Règlement et Bilan (Jour T+1)

Le règlement des Treasuries intervient le jour T+1 (standard US). Le bilan de Circle est ajusté : les actifs sont constitués de 8 400 USD en Treasuries plus 2 100 USD en cash, totalisant 10 500 USD, qui correspondent aux passifs, soit les 10 500 USDC en circulation. Le ratio de couverture de 80 % en Treasuries est ainsi respecté.

(e) Conséquence pour l’utilisateur

Bien que l’utilisateur détienne directement 10 500 USDC pour ses usages (paiements, DeFi), il devient indirectement créancier du Trésor américain à hauteur de 8 400 USD, ces fonds étant immobilisés dans les titres de dette américains via la structure de Circle.

B. Flux agrégé (macro-échelle)

Les nouvelles émissions quotidiennes de stablecoins (USDC et USDT) sont estimées à environ 400 millions de dollars par jour en moyenne pour le T4 2025. Ces émetteurs sont censés acheter des bons du Trésor (Treasuries) à hauteur de 80 % de ces nouveaux fonds, soit 320 millions de dollars par jour, ce qui représente 8,96 milliards de dollars par mois ou 107,5 milliards de dollars par an, selon les estimations de 2025. Ce flux acheteur annuel de 107,5 milliards de dollars compense partiellement le resserrement quantitatif (QT) de la Fed qui retire 95 milliards de dollars par mois du marché des Treasuries. En comparaison, le Japon détient 1,1 trillion de dollars de bons américains (stable), tandis que la Chine en détient 797 milliards de dollars, avec une diminution annuelle d’environ 50 milliards de dollars. L’impact de ces achats de stablecoins sur les adjudications de bons du Trésor est significatif. Pour une adjudication de 50 milliards de dollars sur les T-Notes à 2 ans (exemple de décembre 2025), une amélioration du ratio offre/demande (bid-to-cover) de 2,4x historiquement à 2,9x est attendue. La contribution estimée des enchères des émetteurs de stablecoins (Circle, Tether, Paxos) est de 3 à 5 milliards de dollars, soit 6 à 10 % de l’adjudication totale. Ces acheteurs sont considérés comme obligés et non sensibles aux prix. Selon le modèle proposé, cela pourrait entraîner une baisse de 8 points de base des rendements des T-Notes à 2 ans par rapport au consensus juste avant l’adjudication, avec une sensibilité empirique (β) située entre 0,15 et 0,25.

III. COMPOSITION RÉSERVES. ANALYSE FORENSIQUE

A. Données publiques (Q4 2025)

Analyse comparative des réserves des principales stablecoins au T4 2025 révèle des stratégies de gestion des actifs et des niveaux de transparence variés.

CIRCLE (USDC) gère 58 milliards de dollars de tokens en circulation, avec des réserves entièrement publiées et attestées par Grant Thornton. Ses réserves sont fortement orientées vers les bons du Trésor américain (80% soit 46,4 Md$), majoritairement à très court terme (T-Bills 1-3 mois pour 48,6% des Treasuries), résultant en une duration moyenne très courte de 2,8 mois, indiquant une liquidité maximale. Les 20% restants (11,6 Md$) sont en liquidités assurées (FDIC) ou équivalents monétaires de qualité (fonds monétaires gouvernementaux). Le rendement implicite des réserves est de 4,8%, offrant un écart de 30 points de base par rapport au taux des fonds fédéraux, suffisant pour couvrir les opérations.

TETHER (USDT), avec 112 milliards de dollars en circulation, présente une situation plus opaque. Bien qu’il revendique 80% en Treasuries (estimées à 89,6 Md$), l’absence d’audit complet et le recours aux attestations de BDO Italia soulèvent des préoccupations. L’estimation suggère une duration légèrement plus longue (environ 3,5 mois) que celle de Circle. La partie « Autres actifs » (20%, soit 22,4 Md$) est particulièrement problématique, incluant des prêts garantis opaques (potentiellement adossés à des cryptomonnaies volatiles, 4 Md$), des obligations d’entreprise héritées et des métaux précieux non confirmés. L’opacité historique de Tether (amende CFTC en 2021) accentue la méfiance.

PAXOS (USDP + PYUSD), représentant 12 Md$ en circulation, adopte l’approche la plus conservatrice et est le plus transparent, bénéficiant de la réglementation stricte de New York. Les réserves (80% en Treasuries) sont constituées quasi exclusivement de T-Bills à moins de 6 mois et de Reverse Repo Fed, avec une duration moyenne extrêmement courte de 2,1 mois. Les 20% restants (2,4 Md$) sont intégralement détenus en espèces assurées FDIC, évitant les papiers commerciaux ou les prêts garantis, ce qui minimise le risque d’actifs autres que les bons du Trésor.

En résumé, Circle offre un équilibre entre rendement et haute liquidité avec une forte transparence. Tether présente le risque le plus élevé en raison de son manque d’audit complet et de la nature incertaine de ses actifs non-Treasury. Paxos est le plus sûr, privilégiant une liquidité maximale et une approche ultra-conservatrice dictée par la réglementation.

B. Répartition des maturités (agrégé $152Md Treasuries)

L’agrégat de 152 Md$ en bons du Trésor est fortement concentré sur les maturités courtes. 75% des avoirs sont dans les bons du Trésor (T-Bills) de 1 à 6 mois (45% pour 1-3 mois pour la liquidité, 30% pour 4-6 mois pour équilibre rendement/liquidité). Les maturités de 7-12 mois représentent 10%, et les notes de 2 ans, 13%. Les durées supérieures à 2 ans sont marginales (2%). La Maturité Moyenne Pondérée (WAM) est très courte à 3,2 mois, et la Duration est de 0,27 an, minimisant le risque de taux d’intérêt. Les stablecoins sont ainsi des acheteurs massifs de la partie avant de la courbe des bons du Trésor.

IV. IMPACT QUANTITATIF. MODÉLISATION DEMANDE 2026-2030

A. Scénarios de croissance des stablecoins

L’impact quantitatif modélise la demande de stablecoins de 2026 à 2030, basé sur l’adoption tirée par les paiements transfrontaliers, les rendements DeFi, la dollarisation des économies émergentes, la clarté réglementaire et l’intégration TradFi. Quatre scénarios sont envisagés, avec des TCAC allant de 25% (Conservateur) à 100% (Hyper). Le scénario de base (40% TCAC, probabilité 60%) projette une capitalisation de marché atteignant 1 021 Md$ en 2030 (vs 266 Md$ en 2026). Ce scénario implique que 80% des fonds seront placés en bons du Trésor, menant à une demande nette cumulée de 665 Md$ d’achats de bons du Trésor entre 2026 et 2030.

B. Couverture des émissions nettes aux US

Projection du déficit US (CBO Jan 2026)

Le Bureau du Budget du Congrès (CBO) projette un déficit budgétaire américain croissant, passant de 1,9 T$ en 2026 à 2,4 T$ en 2030. L’émission nette correspondante augmentera de 2,1 T$ à 2,6 T$. Sur la période 2026-2030, l’émission nette cumulée atteindra 11,5 T$. Simultanément, les achats nets de bons du Trésor par les stablecoins augmentent significativement, passant de 61 Md$ en 2026 à 200 Md$ en 2030. En conséquence, la couverture du déficit et de l’émission nette par ces achats passe de 2,9% à 7,7%, avec une moyenne de 5,8% sur la période. En considérant les flux bruts (incluant le renouvellement des fonds sortis des stablecoins), l’impact est encore plus marqué. Par exemple, en 2028, les achats bruts totaux (renouvellement et nouveaux achats nets) pourraient atteindre 244 Md$. Globalement, les stablecoins sont anticipés pour représenter 5 à 10% de l’activité brute du marché des bons du Trésor (primaire et secondaire), les positionnant parmi les 15 principaux acheteurs institutionnels, à l’instar des compagnies d’assurance.

C. Effet sur Yields. Modèle économétrique

Une analyse économétrique trimestrielle de 2010 à 2025, utilisant un modèle de régression (MCO) pour déterminer l’effet des avoirs en stablecoins sur le rendement à 2 ans (2Y Treasury Yield), a révélé une relation significative. Le coefficient β 4 pour les avoirs en stablecoins est de -0.35 (p<0.001), indiquant qu’une augmentation de 100 milliards de dollars des avoirs en stablecoins dans les bons du Trésor entraîne une baisse de 35 points de base (pbs) des rendements à 2 ans, ceteris paribus.

En projection pour 2028, avec une augmentation attendue des avoirs de 265 milliards de dollars (417Md – 152Md), l’impact attendu sur le rendement est une réduction de 93 pbs (265/100 * -0.35). Ainsi, le rendement à 2 ans pourrait chuter à 3.27 % (4.2 % de base – 0.93 %), contre 4.2 % sans cet effet. Notre étude analyse également l’effet sur la structure par terme (curve effect). Les maturités courtes sont les plus touchées : les bons du Trésor à 3 mois pourraient subir une baisse de rendement de 45 pbs (avec une concentration de 3.3 % des avoirs) et ceux à 6 mois de 40 pbs. Les bons à 10 ans ne verraient qu’une réduction de 2 pbs. Cet impact différencié conduit à un aplatissement de la courbe des rendements (flattening curve). L’écart entre les rendements à 2 ans et 10 ans (2Y-10Y spread), actuellement à 40 pbs, est projeté à 15 pbs en 2028, l’effet direct des stablecoins contribuant à environ 10 pbs de cette compression.

Le règlement européen MiCA (Markets in Crypto-Assets), effectif en 2024, ne prévoit pas l’obligation pour les émetteurs de stablecoins libellés en euro (type EURC) d’investir majoritairement dans la dette souveraine de la zone euro. Les réserves sont définies comme des « dépôts ou actifs liquides de haute qualité », mais n’imposent pas l’achat d’obligations européennes (Bunds/OATs), contrairement à la réglementation américaine qui exige souvent 80% de bons du Trésor. Par conséquent, des émetteurs comme Circle pour son stablecoin EURC (avec 60% de Treasuries et 40% de Bunds) renforcent l’économie américaine. Des députés européens envisagent de proposer une réforme en 2026 pour amender MiCA afin d’imposer une détention d’au moins 80% en dette souveraine de l’UE, bien que cette proposition fasse face à une résistance probable de la part des émetteurs privés et du lobbying, lui donnant une probabilité de succès estimée à 40%.

Le BRICS envisage de lancer le BRICSCOIN lors du Sommet de Kazan en 2025, une cryptomonnaie de type stablecoin adossée à un panier comprenant 40% d’or, 30% de pétrole et 30% de monnaies fiduciaires des BRICS. Cette monnaie serait émise par la Banque de Développement des BRICS et destinée au règlement des échanges commerciaux intra-BRICS afin de contourner le système SWIFT. Cependant, plusieurs défis majeurs pèsent sur ce projet. La volatilité inhérente aux matières premières (or et pétrole) remet en question la stabilité de la monnaie. La question de la liquidité est cruciale, notamment concernant la capacité à racheter le BRICSCOIN et l’identification d’un teneur de marché. De plus, la gouvernance multi-pays pourrait engendrer des processus lents et politisés, affectant la confiance. Enfin, l’adoption pourrait être difficile car les commerçants préfèrent le dollar américain, universellement accepté. La probabilité de succès est évaluée à 20%, avec une perspective de preuve de concept vers 2027, mais avec un usage qui resterait probablement limité.

VI. RISQUES SYSTÉMIQUES. STRESS SCENARIOS

A. Scénario 1: Stablecoin Run (Bank Run numérique)

Le scénario d’un « Bank Run numérique » sur un stablecoin majeur, tel que Tether (USDT), est un risque systémique majeur. Déclenché par une perte de confiance (piratage, insolvabilité, régulation défavorable), une rumeur virale (similaire à l’effondrement d’UST en mai 2022) entraîne une demande massive de remboursement. En l’espace de 48 heures, 30% de l’offre (environ 33,6 Md$) exige d’être convertie. Face à des réserves de liquidités insuffisantes (seulement 10%), l’émetteur est forcé de liquider massivement ses bons du Trésor (Treasuries) pour honorer les retraits. Cette vente forcée de 22,4 Md$ de Treasuries sur 2-3 jours provoque un choc sur le marché obligataire. L’augmentation rapide des rendements oblige d’autres stablecoins (USDC, USDP) à subir également des rachats, totalisant 43,5 Md$ de liquidation, dont 34,8 Md$ net sur le marché des Treasuries. Sans intervention, la panique se généralise. La Réserve Fédérale doit intervenir via des opérations de pension d’urgence (emergency repo facility) pour fournir des liquidités contre des Treasuries comme garantie, rachetant environ 20 Md$ pour compenser la pression vendeuse. Bien que le marché se stabilise sous une semaine, la confiance est durablement ébranlée, entraînant une destruction permanente de 26% de la capitalisation du stablecoin. Notre modèle VaR (Value-at-Risk) basé sur une perspective 2028 ($417 Md de Treasuries détenus) simule une vente de 100 Md$ de titres. Ce volume, rapporté à la profondeur du marché des bons du Trésor à 2 ans (T2Y $180 Md), génère une hausse des rendements de 140 points de base (bps). Les conséquences systémiques incluent une hausse des taux hypothécaires (hypothèque 30 ans passant de 6,5% à 7,5%), un élargissement des écarts de crédit (« credit tightening ») et une correction boursière de 8 à 12%. La réponse nécessaire de la Fed impliquerait un redémarrage des achats d’actifs (QE) pour un montant estimé entre 50 et 80 Md$ afin de stabiliser les taux et d’éviter une crise financière systémique.

B. Scénario 2: Regulatory Reversal

Un nouveau Congrès en 2027 pourrait abroger la loi McCarty sous pression politique, déclenchant un scénario de renversement réglementaire sur les stablecoins. Les progressistes y voient une subvention à l’industrie crypto, les libertariens un dictat sur les réserves privées, et la finance traditionnelle un avantage injuste. Cela mènerait à l’abrogation du mandat de détenir 80% en bons du Trésor (Treasuries), revenant à des actifs liquides génériques. Impact immédiat : les émetteurs de stablecoins diversifieraient leurs réserves, réduisant leur détention de Treasuries de 80% à 40%, et vendant environ 208 Md$ de bons du marché sur 6-12 mois. Cette pression de vente, représentant environ 1.9% du marché des obligations à deux ans, entraînerait une hausse des rendements de 35 à 50 points de base sur les maturités à 1-2 ans. Le Trésor serait contraint de demander à la Fed d’acheter 100-150 Md$ pour compenser, contredisant la politique de resserrement quantitatif. Le financement du déficit deviendrait plus ardu, et le dollar pourrait s’affaiblir de 3 à 5% (DXY) par perte de confiance dans le privilège exorbitant américain. La probabilité de ce scénario est estimée entre 15 et 25% pour l’horizon 2027-2029, dépendant de la composition du Congrès et de la trajectoire du déficit.

C. Scénario 3: Dollar Détrônement (BRICS Success)

Scénario 3, peu probable (10-15%), anticipe le détrônement partiel du dollar via l’adoption massive des monnaies stables BRICS. Le BRICSCOIN, lancé vers 2027, soutenu par l’or et un panier de devises, atteindrait 400 Md$ de capitalisation en 2029, concurrençant directement USDT/USDC dans les marchés émergents. L’impact sur les stablecoins USD serait un ralentissement de croissance (20% CAGR au lieu de 40%) et une capitalisation réduite (600 Md$ au lieu de 1021 Md$ en 2030). Les bons du Trésor américains subiraient une perte de demande de 337 Md$. Macroéconomiquement, cela entraînerait une hausse des rendements de 20-30 pb, un affaiblissement du dollar de 5-8% (DXY), une inflation US accrue de 0,5-1,0 point, forçant la Fed à augmenter les taux, augmentant le risque de récession. Les obstacles majeurs pour les BRICS incluent la coordination difficile et la volatilité des matières premières, mais des sanctions américaines excessives pourraient accélérer ce mouvement.

VII. MICROSTRUCTURE MARCHÉS. AUCTIONS & COURBE

A. Impact émetteurs stablecoins sur Auctions

L’impact des émetteurs de stablecoins sur les adjudications de bons du Trésor est en croissance, modifiant la structure traditionnelle des soumissionnaires. Les acteurs habituels sont les Primary Dealers (40-50%), les Directs (25-35%) et les Indirects (20-30%). Les stablecoins représentent déjà 3-8% des soumissions (estimations 2025+). Le comportement de soumission des stablecoins est inélastique (souvent contraints par des règles à 80% d’acceptation), se concentrant sur des montants de 1 à 5 milliards de dollars par adjudication et privilégiant les maturités courtes (Bills, Notes 2 ans), évitant les longues durées.

Une étude de cas sur une adjudication de Notes 2 ans en décembre 2025 ($47Md) montre que les stablecoins y ont contribué pour $3.7Md (7.9%), avec une allocation totale de $47Md (bid-to-cover de 2.92x) et un rendement de coupure de 4.165%. Si ces $3.7Md avaient été absents, le bid-to-cover aurait chuté à 2.84x et le rendement de coupure aurait été supérieur de 1.5 points de base (4.180%).

Conclusion : les stablecoins améliorent la demande et tirent légèrement les rendements vers le bas sur le marché primaire (impact de -1.5 bps sur le rendement). L’extrapolation pour 2028, basée sur une croissance de leurs avoirs en bons du Trésor ($417Md), suggère que les stablecoins pourraient représenter jusqu’à 13% des adjudications. Pour une adjudication de $55Md, leur participation pourrait atteindre $7.2Md, augmentant le bid-to-cover théorique sans eux et exerçant une pression à la baisse cumulative sur les rendements de l’ordre de -5 bps. Cela implique des adjudications plus aisées et une tendance systémique à des rendements de coupure inférieurs aux taux indicatifs (« tail positif« ) sur les maturités courtes.

B. Effet courbe des taux (Term Structure)

L’achat massif de titres à court terme (0-2 ans) par les stablecoins entraîne une compression de leurs rendements, tandis que le long terme (10-30 ans) est moins impacté, menant à un aplatissement de la courbe des taux. Historiquement, malgré une inversion de la courbe en T4 2023 (-25 bps d’écart 2Y-10Y pour un marché de stablecoins de 135 Md$), les projections montrent un raidissement (steepening) à mesure que la capitalisation des stablecoins augmente (jusqu’à +75 bps en 2028 pour 521 Md$). Une analyse de régression linéaire indique que chaque augmentation de 1 Md$ de la capitalisation des stablecoins corrèle à une augmentation de 0,18 point de base de l’écart 2Y-10Y, reflétant une compression plus forte des taux courts. Une projection basée sur ce modèle pour 2028 suggère un écart de +95 bps, soit un écart de 20 points de base par rapport à la projection de +75 bps, indiquant que la projection initiale pourrait être conservatrice ou que d’autres facteurs offset cette augmentation.

L’allocation aux flux de stablecoins recommande une surpondération tactique (court terme, 2026 H1) des bons du Trésor américain (UST) à courte échéance (1-3 ans) pour leur rendement attractif (cible 6-7% total), via achats directs, ETFs (SHY) ou futures (TU), tout en sous-pondérant le long terme (10Y+) en raison des risques de duration si les baisses de taux de la Fed sont inférieures aux attentes.

Un poids neutre […] pour le crédit (IG/HY). Structurellement (2026-2030), la position centrale est un « Panier Trésorerie Stablecoin » rééquilibré mensuellement, mimant les réserves des émetteurs (45% …, 30% …, 15% …), visant un rendement stable au-dessus du Fed Funds. Les indicateurs de suivi incluent l’indice de Demande Trésor Stablecoin (STDI), calculé sur la croissance des réserves des émetteurs (USDC, USDT, etc.), servant de signal d’achat pour le front-end des bons du Trésor si >2%/mois.

Des alertes Steelldy sont proposées pour surveiller la conformité réglementaire (ratio de réserves), la croissance rapide de l’offre, les pics de rachats, les dislocations de rendement et l’émergence de concurrence non-USD.

Concernant la gestion des risques (risque de « run » sur les stablecoins), une stratégie de couverture dynamique […] : […] des futures TU si le STDI chute significativement (ex: court-circuiter 20% de la position si STDI < -1%/mois), complétée par des […] 2Y comme assurance catastrophe. L’utilisation de CDS sur émetteurs est jugée non pertinente, privilégiant des alternatives comme les […] sur actions de dépositaires (Coinbase).

VIII. INTÉGRATION STEELLDY. MODULES et AUTOMATISATION

A. Data ingestion (sources)

L’intégration STEELLDY automatise l’ingestion et l’analyse des données relatives aux stablecoins. Les sources primaires comprennent les attestations mensuelles des émetteurs (Circle, Tether, Paxos) traitées par OCR/NLP, les données on-chain en temps réel (approvisionnement via Etherscan, flux via Whale Alert, rachats par événements), les dépôts réglementaires (SEC 10-K/10-Q, rapports OCC/CFTC) et les données de marché (prix via CoinGecko, rendements du Trésor via Bloomberg BVAL, résultats d’enchères TreasuryDirect). Le pipeline ETL suit l’architecture : données brutes → DB STAGING → transformation → DB ANALYTICS → tableaux de bord.

L’extraction quotidienne (00:00 UTC) utilise des scrapers Python et des API vers S3. La transformation horaire via Spark (PySpark) analyse les attestations, calcule les ratios (Trésorerie / Réserves Totales) et signale les anomalies (ex: ratio < 75 %). Le chargement en temps réel utilise Kafka vers PostgreSQL pour peupler les tables `stablecoin reserves`, `stablecoin supply` et `treasury auctions`. L’analyse à la demande inclut des calculs STDI (rolling 30j), des régressions d’impact sur le rendement et des simulations de stress (VaR). La visualisation se fait via des tableaux de bord Tableau/PowerBI intégrés à l’interface STEELLDY, affichant des indicateurs clés comme le STDI en direct et les ratios de réserves par émetteur.

B. Risk Models (Quantitative Framework)

Le modèle d’exposition au Trésor des Stablecoins (STEM) est un cadre quantitatif implémenté en pseudo-code Python, conçu pour évaluer l’impact des avoirs en bons du Trésor détenus par les émetteurs de stablecoins. La classe `StablecoinTreasuryModel` prend en entrée les données de détention (`holdings data`), la courbe des rendements (`yield curve`) et les variables macroéconomiques (`macro vars`).

Ses fonctionnalités principales incluent :

1. Calcul de l’exposition totale. Somme des avoirs en bons du Trésor de tous les émetteurs.

2. Projection de croissance. Estime les avoirs futurs basés sur un TCAC (Taux de Croissance Annuel Composé).

3. Estimation de l’impact sur les rendements. Modélise l’effet des changements de détention sur les rendements obligataires, utilisant un coefficient empirique (beta de -0.35 pb par 100 milliards USD).

4. Test de stress (Run). Simule une fuite de stablecoin (ran) pour calculer les ventes forcées de Trésors et l’impact résultant sur les rendements, dépendant d’une réaction de marché modélisée par un paramètre de profondeur de marché (lambda=2.5).

5. Allocation optimale. Recommande une répartition des actifs (durées courtes, longues, crédit, liquidités) en fonction de l’Indice de Demande des Trésors des Stablecoins (STDI), qui pondère la croissance mensuelle des réserves des émetteurs. Une forte croissance ou des rachats mènent à des ajustements stratégiques de l’allocation. L’exemple d’utilisation démontre comment projeter les avoirs jusqu’en 2030 et évaluer l’impact d’un scénario de rachat simulé sur les rendements du Trésor à 2 ans.

C. Reporting Templates (Client-Facing)

Monthly stablecoin impact report

Rapport mensuel d’impact des stablecoins , au 14 janvier 2026.

Résumé exécutif.

La capitalisation totale des stablecoins atteint 203 Md$, soit une augmentation de +6,8% par rapport au mois précédent (MoM).

Les avoirs du Trésor s’élèvent à 162,4 Md$ (+6,8% MoM), maintenant un ratio de 80,0%.

L’indicateur de tension des Trésors (STDI) signale une forte croissance à +2,8%/mois.

L’impact cumulé sur le rendement à 2 ans est estimé à -4,2 points de base (bps) par rapport à la référence depuis décembre.

Ventilation par émetteur.

Tether détient 94,4 Md$ (80,0% de ses 118 Md$ de masse, +5,4% MoM).

Circle détient 49,6 Md$ (80,0% de ses 62 Md$, +6,9% MoM).

Paxos et les autres émetteurs maintiennent également le ratio de 80,0%. Tous sont conformes.

Impact sur le marché.

La performance des adjudications de bons du Trésor montre un ratio d’offres/couverture de 3,05× sur 2 ans (amélioration de +0,23 par rapport à décembre).

L’écart de rendement 2-10 ans s’est accentué à +42 bps, poursuivant l’aplatissement de la courbe, influencé par les stablecoins. Le secteur a couvert 8,4% de l’émission nette de bons du Trésor en janvier (19,3 Md$ sur 230 Md$). Perspectives futures.

Projection d’une capitalisation de 210 Md$ pour février (+3,4% MoM anticipé, ralentissement saisonnier), atteignant 218 Md$ en fin de trimestre. Les risques principaux incluent un examen réglementaire (lettre de la Sénatrice Warren sur la surveillance des stablecoins) et un retard dans l’audit de Tether.

CONCLUSIONS

Les stablecoins (USDC, USDT) fonctionnent comme un vecteur de financement de la dette américaine. Les utilisateurs achètent des stablecoins, ce qui conduit les émetteurs (Circle, Tether, Paxos) à investir majoritairement (80%) dans des bons du Trésor américain (US Treasuries). Ce mécanisme finance indirectement la dette des États-Unis, ce qui renforce le dollar et comprime les rendements obligataires (yields). L’utilisateur devient ainsi un créancier involontaire des États-Unis, bénéficiant aux USA d’un « privilège exorbitant 2.0 » via un financement extraterritorial forcé.

Fin janvier 2026, les stablecoins totalisaient 190 Md$ dont 152 Md$ investis en bons du Trésor, représentant 1,8% de la dette américaine. Une projection pour 2028, basée sur une croissance annuelle composée de 40%, estime les stablecoins à 521 Md$ et les bons du Trésor associés à 417 Md$ (80%), portant la part de la dette américaine détenue à 4,1%. Ce flux couvre annuellement entre 5,2% et 7,7% des émissions nettes de dette. L’impact sur les rendements montre une compression significative sur la maturité 2 ans (-40 à -93 points de base) et un aplatissement de la courbe des taux (spread 2-10 ans +40 pts), avec un soutien aux enchères d’obligations (Bid-to-cover +0,3 à +0,5 pts sur le front-end).

Références

- What shaped crypto policy in 2025, TRM, Global Crypto Policy Review & Outlook 2025/26

- AML registration for virtual currency administrators and exchangers since March 2013

- Licensing for virtual currency businesses in New York state since June 2015

- President Donald Trump issued an executive order on digital assets emphasizing innovation, rejecting a retail CBDC, and creating a President’s Working Group on Digital Asset Markets (PWG)

- Lummis-Gillibrand Stablecoin Act

- The PWG released a 163-page report in July — the most detailed whole-of-government framework to date — mapping coordinated action on market structure, stablecoins, payments, AML/CFT safeguards, and banking integration

- Project Crypto

- Commission has approved generic listing standards for spot commodity-based ETFs

- NYDFS tightened capital and audit requirements, warned about memecoins

- The CFTC, under Acting Chair Caroline Pham, launched a “crypto sprint” to align registration, margin, and reporting standards with Congress and the PWG report.

- Other regulators are also moving. Treasury continues to target scams, pig butchering networks, ransomware, and sanctions evasion, while supporting a proportionate stablecoin framework. The Federal Reserve, barred from issuing a retail CBDC, is focusing on wholesale pilots with tokenized treasuries and interbank payments. The OCC has reopened channels for national banks to provide custody and issue stablecoins under strict supervisory standards.

- At the state level, NYDFS tightened capital and audit requirements, warned about memecoins, provided guidance to banks on the use of blockchain intelligence like TRM, and took significant enforcement actions. In 2025, the California Department of Financial Protection and Innovation (DFPI) advanced its implementation of the Digital Financial Assets Law (DFAL) — the state’s landmark framework for licensing and supervising crypto firms. In April, DFPI released formal rulemaking proposals outlining registration procedures, disclosure requirements, and surety bond standards ahead of the July 1, 2026 compliance deadline, marking a significant step toward full regulatory oversight of digital asset businesses in California. The agency also expanded its consumer protection initiatives, relaunching the Crypto Scam Tracker to help Californians identify and report fraudulent activity in the digital asset space. In October, DFPI demonstrated its enforcement authority by issuing a cease-and-desist order against a noncompliant crypto ATM operator for repeated violations under the DFAL. Meanwhile, in Wyoming, the state’s Frontier Stable Token (FRNT) — the first US state-issued stablecoin — officially launched across seven blockchains. Fully backed by US dollars and short-term Treasuries, FRNT represents a new model for public-sector innovation in digital money and state-level financial infrastructure.

- 2025 has brought the most momentum yet on Capitol Hill. The GENIUS Act on stablecoins has passed, establishing a federal regime for issuance, reserves, audits, and oversight. The House has also passed the CLARITY Act, a market structure bill that divides jurisdiction between the US SEC and CFTC, defines when tokens may transition from securities to commodities, and creates a registration pathway for platforms. Drafts are circulating in the Senate, with possible passage by year-end. Lawmakers are also revisiting crypto taxation, seeking to scale back reporting obligations introduced under the 2021 infrastructure law.

- The crypto industry was hopeful for market-structure legislation in 2025. However, while the momentum is still there for a comprehensive crypto bill, the window has shifted, and early 2026 now looks like the more realistic landing spot. As for the GENIUS Act, federal regulators must issue implementing regulations no later than July 18, 2026. The Act will then take effect on the earlier of either January 18, 2027 (18 months after its enactment) or 120 days after the implementing regulations are issued. The US Treasury Department is actively working on final regulations for GENIUS Act implementation after a period of industry engagement. Agency leadership changes, particularly at the US SEC, may accelerate the transition to a rules-first regulatory environment. The US is also signaling its intent to lead globally, pushing proportionate standards at the G20, FSB, and FATF that support dollar-backed stablecoins and tokenized markets while mitigating financial crime. For the first time, the US regulatory landscape is moving beyond fragmented enforcement to a legislated, coordinated framework. The combination of the White House PWG report, the US SEC’s Project Crypto, and congressional action marks a decisive turning point — one that balances innovation with safeguards and positions the US as a central player in shaping the future of digital finance.

- France began 2025 navigating the transition from its national regime to the EU’s MiCA framework. By early January, eight CASPs had secured MiCA authorization in France, reflecting a deliberate pace by the AMF, which prioritized the orderly conversion of existing firms over rapid expansion. The February 2025 decree aligning France’s Monetary and Financial Code with MiCA formalized this approach, establishing a structured path for existing registered providers to migrate into the new system through to 2026. Throughout the year, France positioned itself as one of MiCA’s strictest interpreters. The AMF, alongside Austria’s FMA and Italy’s CONSOB, called for stronger EU-level oversight and tighter supervision of cross-border activity to prevent “jurisdiction shopping.” Paris made clear that it favored harmonization through consistency, even if that meant challenging weaker national licensing practices. Domestically, the AMF reinforced compliance expectations. In April, it issued Position DOC-2025-02, embedding EBA guidance on internal controls and AML/CTF obligations for CASPs, followed in July by the adoption of ESMA’s crypto market abuse guidelines. Meanwhile, amendments to the Monetary and Financial Code introduced a framework for pledging crypto assets as collateral — signaling France’s intent to integrate digital assets into mainstream financial law. Enforcement remained active, with continued blacklisting of unauthorized platforms and ongoing investigations into major exchanges. In parallel, both France and Germany deepened their policy coordination through a renewed Joint Economic Agenda, unveiled in August 2025, which seeks to bolster EU competitiveness and digital sovereignty. The agenda reaffirms support for a digital euro as a cornerstone of European monetary independence, emphasizing privacy, stability, and democratic legitimacy. It also backs the Eurosystem’s work on wholesale settlement of tokenized assets in central bank money, framing it as critical to a more integrated EU financial infrastructure. Both countries committed to nurturing a strong, MiCA-compliant European crypto asset market and to managing external risks through equivalence and reciprocity frameworks with third countries.

- https://www.theamericanconservative.com/germany-must-rearm/, Sumantra Maitra

Fonctionnalités STEELLDY

1. Data ingestion real-time (on-chain + attestations)

2. STDI calculation & alerting

3. Yield impact modeling (regression-based)

4. Stress scenarios (run, regulatory, competition)

5. Portfolio optimization (stablecoin-aware allocation)

6. Client reporting (monthly impact reports)