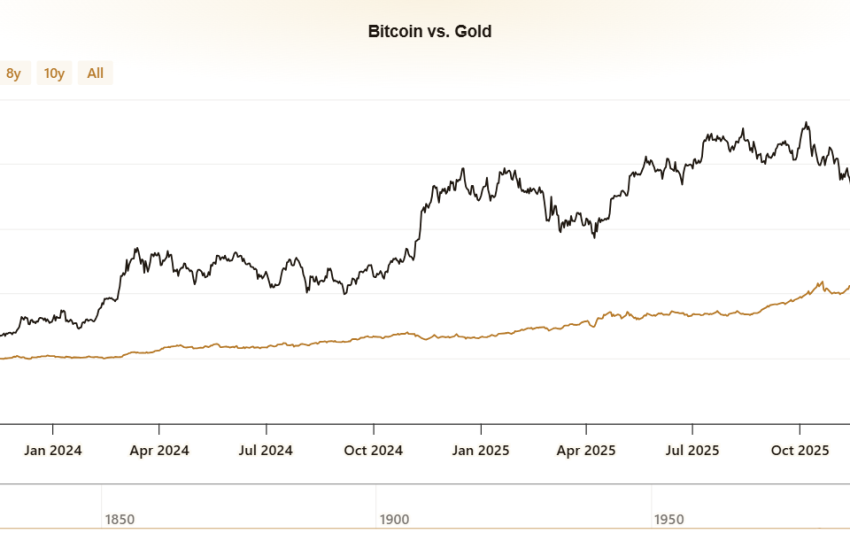

This study details an advanced quantitative modeling of a conditional hedge for a crypto-exposed portfolio, employing Micro E-mini Nasdaq-100 (MNQ) futures contracts as the hedging instrument. The calibration is based on a dynamic conditional beta of BTC/Nasdaq at 0.45, estimated using a multivariate DCC-GARCH(1,1) model with Markov regime switching. Key Findings:

¤ Minimum Variance Hedge…

Analyse de marché

Analyse de marché

Carbon Credit Market

Carbon Credit Market