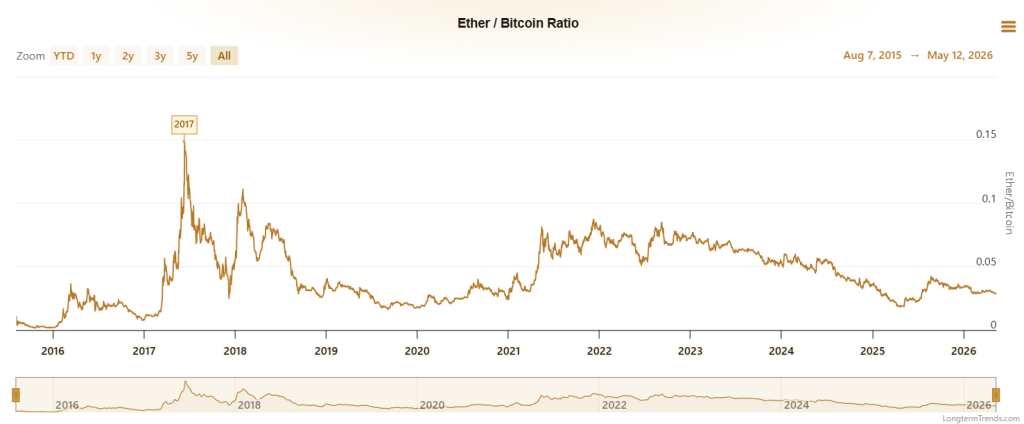

ETH/BTC est le prix relatif de deux systèmes distribués en concurrence. Ses déterminants principaux sont :

- Prime de contrat intelligent : capitalisation sur l’écosystème DeFi et les dApps.

- Concurrence des “ETH Killers” : Solana, Avalanche, Sui, Aptos, etc., qui érodent la part de marché d’Ethereum.

- Mécanisme de destruction EIP‑1559 et frais de gaz : l’activité réseau alimente l’accumulation de valeur.

- Flux d’ETF : au premier trimestre 2026, les ETF ETH ont enregistré des sorties nettes ou des entrées très inférieures à celles des ETF BTC (source : Hex Trust, fév. 2026, “ETH/BTC fails to hold 0.030“).

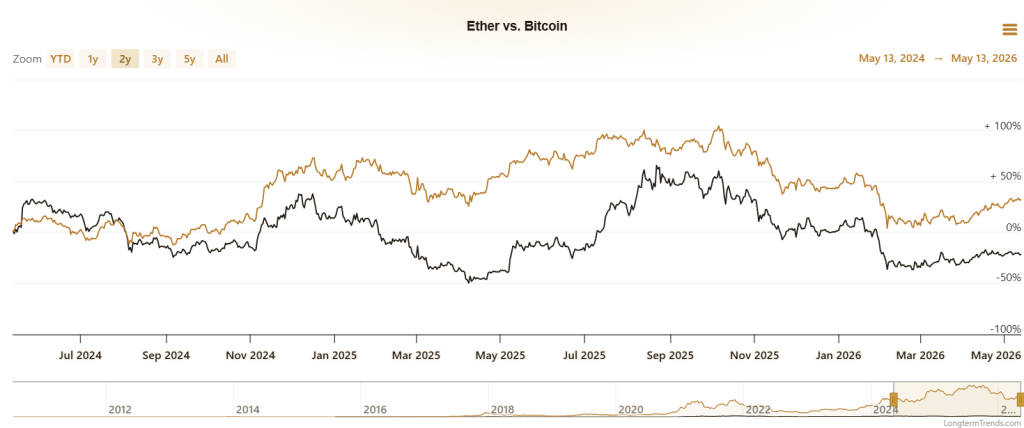

Le ratio entre le prix de l’Ether et le prix du Bitcoin indique la quantité de Bitcoin nécessaire pour acheter un Ether ; une augmentation du ratio signale une surperformance de l’Ether par rapport au Bitcoin, tandis qu’une diminution traduit une sous-performance. L’Ether est la deuxième plus grande cryptomonnaie, alimentant la blockchain Ethereum, dominante pour les contrats intelligents et les applications décentralisées (dapps) ; la majorité des principaux jetons résident sur Ethereum. Bitcoin utilise la Preuve de Travail (PoW), nécessitant que les mineurs résolvent des problèmes pour valider les transactions et créer des blocs, en échange de quoi ils reçoivent du nouveau Bitcoin. Ethereum est passé de la PoW à la Preuve d’Enjeu (PoS) via “The Merge” le 15 septembre 2022, un système plus économe en énergie où les validateurs mettent en jeu leurs avoirs pour sécuriser le réseau. Contrairement à la limite d’offre fixe de Bitcoin de 21 millions de BTC, la dynamique de l’offre d’Ether a changé après The Merge ; entre la mise à niveau et mai 2023, l’offre d’ETH s’est contractée à un taux annuel de 0,29 %, après un pic d’offre d’environ 120,5 millions d’ETH le 7 juillet 2022.

Rupture récente de la corrélation (2022‑2026)

| Période | Tendance Copper/Gold | Tendance ETH/BTC | Facteur macro dominant |

|---|---|---|---|

| 2020‑2021 | ↑↑ forte hausse | ↑↑ forte hausse | Taux zéro, relance budgétaire, bull run crypto endogène |

| 2022 | ↓↓ forte baisse | ↓↓ forte baisse | Remontée agressive des taux Fed, assèchement de liquidité |

| 2023‑2024 | ↑ hausse modérée | ↓ baisse lente | Demande IA pour le cuivre vs concurrence Solana, manque de catalyseurs ETH |

| 2025‑2026 | ↑↑ hausse accélérée | stagnation basse (<0,030) | Boom électrique‑IA + prime géopolitique vs sorties ETF ETH |

| Mai 2026 | Cuivre > 6,69 $/lb (+16,98 % YTD) | ETH/BTC < 0,030 | Liquidité anticipée mais faiblesse structurelle d’ETH |

→ Anomalie majeure : 2023‑2024 a vu Copper/Gold monter tandis que ETH/BTC baissait → corrélation négative de –0,40 à –0,60, invalidant le récit d’une relation stable.

Modélisation par régimes markoviens (Markov‑Switching)

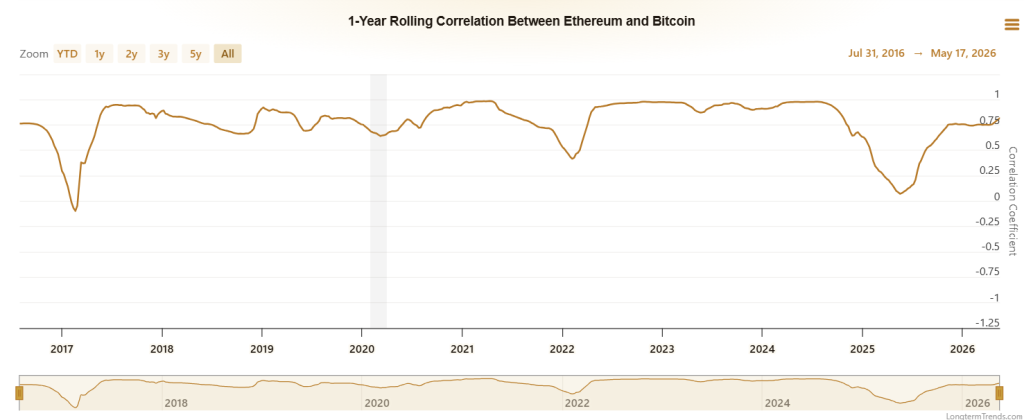

La littérature académique confirme que les marchés crypto sont régis par des régimes cachés (Hidden Markov Models).

| Régime | Caractéristiques | Corrélation Copper/Gold vs ETH/BTC | Facteur dominant pour ETH/BTC |

|---|---|---|---|

| Risk‑on | VIX <15, M2 en expansion, liquidité abondante | positive forte (+0,6 à +0,8) | Liquidité crypto native + spéculation |

| Risk‑off | VIX >25, resserrement de crédit, hausse des taux | nulle ou faiblement négative | Bitcoin « or numérique » surperforme ETH |

| Rupture structurelle | Choc réglementaire, guerre majeure, upgrade technique majeur | bruit aléatoire (corrélation instable) | Événements idiosyncrasiques |

Conclusion opérationnelle. Le pouvoir prédictif du ratio Copper/Gold dépend entièrement du régime en cours. Il ne peut pas être utilisé indépendamment d’un modèle de détection de régime.

Trois catalyseurs structurels pour une revalorisation d’ETH/BTC :

- Deneb‑Cancun / Proto‑Danksharding : réduction durable des frais de gaz, augmentation du TPS. Si l’adoption L2 explose, le multiple de valorisation d’ETH peut être révisé à la hausse.

- Tokenisation des actifs du monde réel (RWA) : le fonds BUIDL de BlackRock. Le gagnant probable est Ethereum (couche de règlement).

- The Purge / The Verge : si la scalabilité théorique est atteinte, le récit de « l’ordinateur mondial » pourrait provoquer un ré‑rating structurel.

Risques et contre‑arguments majeurs

a. “Les corrélations finissent toujours par casser“

Un choc géopolitique (blocage du détroit de Taïwan, guerre en mer d’Oman) ou un dysfonctionnement du marché obligataire américain peut forcer toutes les corrélations vers +1 ou –1. Les stress‑tests Steelldy K5 parlent d’une “ère d’hyper‑corrélation qui défie la décomposition factorielle traditionnelle”.

b. “Vous êtes victime de data mining“

Nous ne disposons que de trois cycles complets (2017, 2021, 2024‑2025). Toute inference statistique sur trois points est très peu puissante.

c. “Ce n’est pas de la macro, c’est de l’infrastructure”

La demande d’espace bloc d’Ethereum stagne. Si les L2 de Bitcoin (Stacks, RSK, Lightning) deviennent matures, la narrativité d’Ethereum comme seul « contrat intelligent » disparaît. Les flux d’ETF ETH négatifs en 2025‑2026 indiquent un manque de demande structurelle.

d. “Le signal Copper/Gold est déjà pricé”

L’engouement sur l’IA et la démondialisation a déjà fait monter le cuivre de façon spectaculaire. Une stratégie longue sur ce ratio est aujourd’hui consensuelle → risque de « buy the rumor, sell the news ».