Share This Article

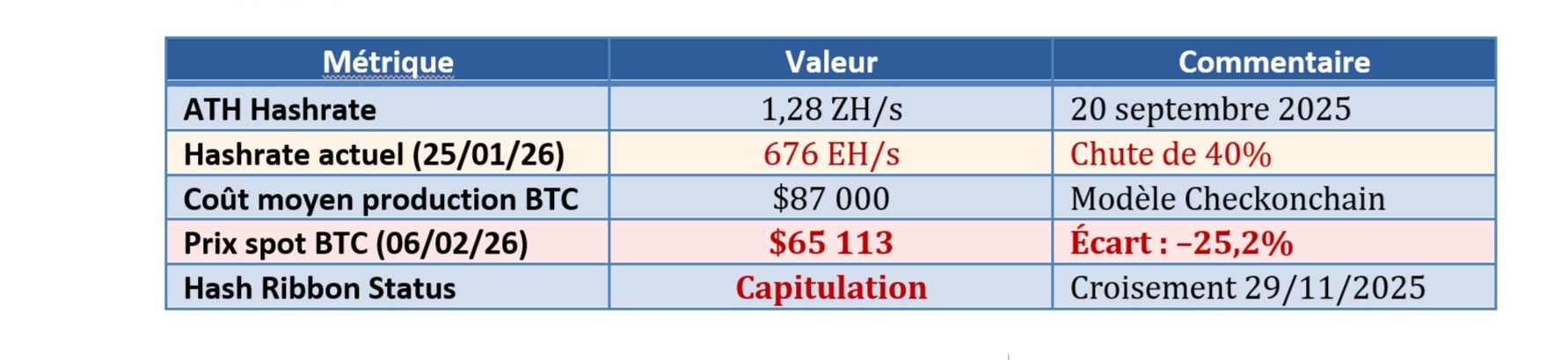

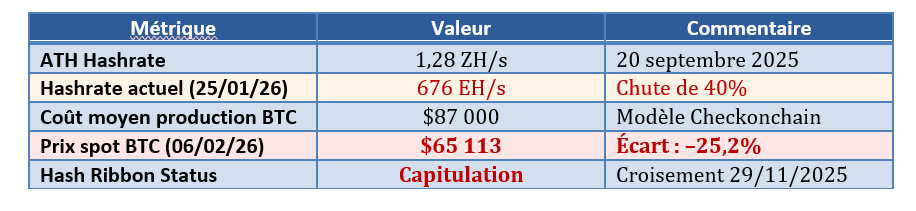

Le marché des actifs numériques subit un resserrement structurel de liquidité, rappelant les crises de FTX (novembre 2022) et le débouclage du carry trade JPY (août 2024). Une modélisation quantitative révèle trois vecteurs de transmission systémique simultanés, une première depuis 2021. Les constats majeurs incluent : une contraction monétaire crypto, avec une baisse de 7,1 Md$ de la capitalisation combinée USDT/USDC entre mi-décembre 2025 et février 2026, et un effondrement de 68,6% de la croissance sur 60 jours de la capitalisation USDT fin 2025/début 2026. On observe aussi une capitulation minière inédite : le hashrate Bitcoin a chuté de 40% depuis son sommet de septembre 2025, atteignant 676 EH/s en janvier 2026. Le coût moyen de production estimé (87 000 $ par BTC) dépasse largement le prix spot (65 113 $ au 06/02/2026), créant un écart négatif de 25,2%, le Hash Ribbon étant en territoire de capitulation depuis fin novembre 2025. Enfin, un stress multi-actifs corrélatif est manifeste : la corrélation BTC/SPX est à 0,55 (90j) et BTC/Or à 0,45 (30j), signalant une rotation défensive du capital vers les valeurs refuges, l’or progressant (4 873 USD/oz, +2,03% sur 1 mois) tandis que le S&P 500 reculait (-2,14% sur 5 jours).

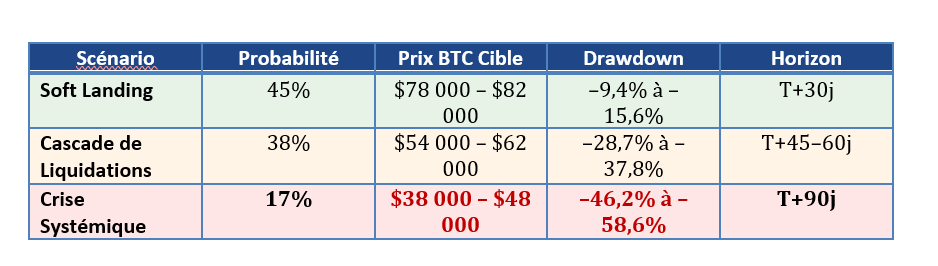

Note méthodologique : Scénarios définis sur la base de seuils de Liquidity Inventory Ratio (LIR < 0,18 = cascade ; < 0,14 = systémique), taux de contraction USDT, et pourcentage de hashrate en capitulation. Simulations Monte Carlo incluant la volatilité implicite des options BTC (VIX crypto), corrélations inter-actifs, et stress tests de liquidité DeFi.

1. Vecteur primaire. Contraction de la liquidité synthétique (stablecoins)

La contraction de la liquidité synthétique, matérialisée par la diminution de l’offre de stablecoins (M0 crypto), équivaut à un resserrement quantitatif ciblé dans l’écosystème numérique et signale une détérioration rapide de la dynamique des flux. Au 1er février 2026, la capitalisation combinée USDT et USDC est tombée à 257,9 milliards de dollars, soit une baisse de 7,1 milliards de dollars (+2,7%) depuis mi-décembre 2025. Le taux de croissance de l’USDT s’est effondré de près de 69% sur 60 jours, retrouvant des vitesses de contraction inédites depuis le krach Terra/Luna en mai 2022. Tether a d’ailleurs détruit 3 milliards d’USDT suite à des rachats massifs, suggérant une rotation vers des actifs traditionnels refuges. Cette contraction agit via un mécanisme de transmission systémique.

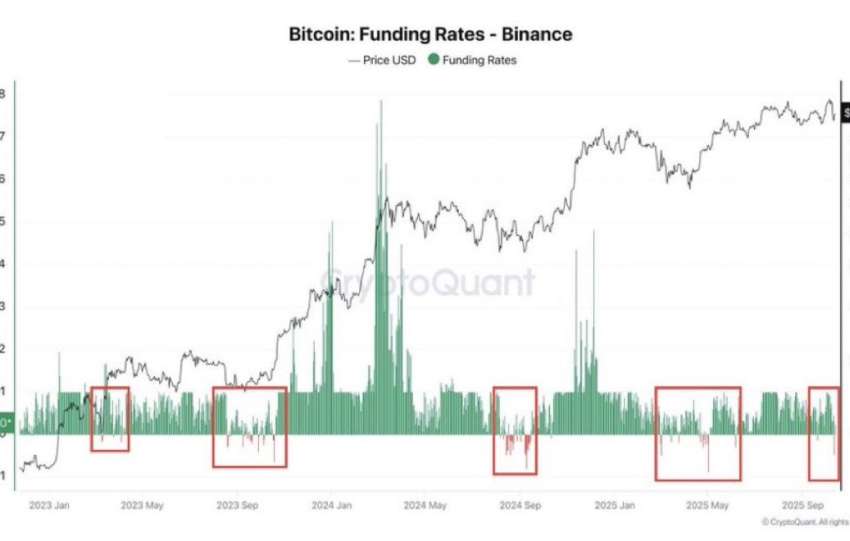

La liquidité en stablecoins sert de numérateur dans l’équation fondamentale de la profondeur du carnet d’ordres (Bid Depth) sur les échanges spot. Une diminution des réserves en stablecoins réduit la capacité des teneurs de marché à absorber les ordres de vente, provoquant un slippage exponentiel et accélérant la volatilité baissière. De plus, la pénurie de stablecoins impacte fortement le marché des produits dérivés, où ils sont la monnaie de marge pour plus de 65% des contrats perpétuels. La réduction du collatéral en stablecoin force les traders à clôturer leurs positions levées, entraînant une augmentation des funding rates négatifs, signe de capitulation des positions longues. Le risque systémique culmine dans la finance décentralisée (DeFi), notamment sur les protocoles de prêt (Aave, Maker). Si la baisse des prix des actifs volatils (BTC, ETH) coïncide avec la contraction de l’offre de stablecoins, les taux d’emprunt explosent. Pour maintenir leur solvabilité, ces protocoles déclenchent des liquidations forcées, vendant automatiquement des actifs sous-jacents pour rembourser les stablecoins empruntés. Cette pression vendeuse additionnelle crée un cercle vicieux déflationniste, rappelant l’amplification de la chute du Bitcoin lors de l’effondrement de FTX en novembre 2022.

2. Vecteur secondaire : capitulation des mineurs et stress du Hashrate

Le hashrate Bitcoin a connu sa plus forte contraction depuis 2021, chutant de 40% pour atteindre 676 EH/s au 25 janvier 2026, tandis que le coût moyen de production est estimé à 87 000 $ contre un prix spot de 65 113 $, créant un écart négatif de 25,2%. L’indicateur Hash Ribbon est passé en territoire de capitulation le 29 novembre 2025, signalant traditionnellement un creux de marché local suivi d’une reprise.

Les mineurs sont sous pression extrême : le hashprice (revenu par PH/s/jour) est tombé à 35–38 $, soit une baisse de 30 à 35% depuis novembre, rendant la couverture des coûts difficile même pour les équipements de dernière génération. Les opérateurs les moins efficaces, notamment ceux ayant un coût énergétique supérieur à 0,08 $/kWh, minent à perte et sont forcés d’arrêter leurs machines. Le retour sur investissement (ROI) des nouveaux équipements dépasse désormais 1 000 jours, contre quelques mois en 2017. Cette situation entraîne des ventes massives de matériel d’occasion, des arrêts de production prolongés et des ventes forcées de BTC par les mineurs en flux de trésorerie négatif, ajoutant à la pression vendeuse sur le marché. Les actions des sociétés minières cotées (avec un bêta élevé par rapport au BTC) pourraient chuter de 50 à 70% en cas de baisse supplémentaire du prix du Bitcoin. L’endettement élevé combiné aux marges quasi nulles rend le service de la dette insoutenable pour beaucoup. Si le BTC baisse encore de 10-15% supplémentaires (vers 54-58k $), des faillites de mineurs intermédiaires sont anticipées, les créanciers liquidant leurs avoirs en BTC et provoquant un choc d’offre supplémentaire. Le seuil de stress systémique a été franchi, le hashprice étant inférieur à 0,08 $/PH/jour. Paradoxalement, cette capitulation minière est un signal contrarian historiquement haussier à moyen terme. L’élimination des acteurs inefficaces et l’épuisement de la pression vendeuse conduisent souvent à un creux durable du marché. Les données montrent que l’achat de BTC pendant ces périodes de contraction du hashrate améliore significativement les rendements ultérieurs (+2 400 points de base en moyenne à 180 jours).

3. Vecteur tertiaire : interconnexions multi-actifs et canaux de contagion

La dynamique du marché tertiaire montre des interconnexions croissantes entre Bitcoin (BTC), l’or, le S&P 500 et le Yen japonais (JPY), révélant des canaux de contagion importants.

Bitcoin et Or : convergence Safe-Haven. La corrélation entre BTC et l’or s’est accrue significativement depuis début 2024, atteignant 0,45 (contre une moyenne typique de 0,20-0,30), signalant leur perception croissante comme valeurs refuges. Si le BTC subit une chute abrupte (ex. -30% en 5 jours), cette corrélation pourrait bondir à 0,60, les investisseurs institutionnels se réallouant vers l’or physique pour se protéger contre l’incertitude crypto. L’or spot a atteint $4 873,38/oz le 06/02/2026.

S&P 500 : fragilité macro et transmission. Le S&P 500 affiche une corrélation rolling de 90 jours avec le BTC de 0,55. Le lien se manifeste par un effet richesse négatif sur les investisseurs retail lors des baisses de BTC, par la dépréciation des actifs des entreprises exposées aux cryptos (ex. MicroStrategy), et par un risque indirect de stress bancaire si les banques crypto-friendly sont secouées. Inversement, une chute de -15% du S&P 500 forcerait les fonds multi-stratégies à réduire leur exposition au risque global, entraînant des ventes massives de BTC.

Pétrole (WTI/Brent) : canal Macroéconomique Indirect. Bien que la corrélation directe soit faible (0,15-0,25), le pétrole influence le BTC via les cycles économiques. Une chute du WTI sous $60 anticiperait un ralentissement défavorable aux actifs risqués, tandis qu’un choc haussier au-dessus de $85 pourrait encourager une rotation vers l’or et le BTC comme couvertures contre l’inflation si la Fed reste accommodante.

JPY & Carry Trade : risque Systémique Aigu. Le risque macro le plus critique provient du Yen japonais, monnaie de financement du carry trade mondial. Un renforcement soudain du JPY force les fonds à déboucler leurs positions fortement levierées (emprunt JPY → investissement crypto/actifs risqués), provoquant des ventes synchronisées et une raréfaction de la liquidité fiat (USD) nécessaire aux rachats de stablecoins. Un précédent historique en août 2024 a montré une chute du BTC de $70 000 à $49 000 suite à un tel débouclage. La surveillance du spread 3-month FX basis JPY/USD est cruciale : un resserrement de plus de 25 points de base signale un stress de liquidité dollar imminent et un risque accru de débouclage.

AVERTISSEMENT ET DISCLAIMERS

Nature des prévisions : les scénarios probabilistes présentés sont basés sur des modèles quantitatifs propriétaires (Monte Carlo, corrélations inter-actifs, stress tests DeFi) et ne constituent pas une garantie de performance future. Les marchés crypto sont intrinsèquement volatils et imprévisibles.

Pas de conseil en investissement : ce rapport est fourni à titre informatif et analytique uniquement. Il ne constitue ni une recommandation d’achat ou de vente, ni un conseil en investissement personnalisé. Les décisions d’allocation doivent être prises en consultation avec vos conseillers financiers et juridiques.

Risque de perte en capital : l’investissement dans les actifs numériques comporte un risque élevé de perte totale ou partielle du capital investi. Les performances passées ne préjugent pas des performances futures.

Sources de données : les données utilisées proviennent de sources réputées fiables (Glassnode, CryptoQuant, Bloomberg, données on-chain publiques), mais Steelldy Risk Analytics ne garantit pas leur exactitude absolue.

Mise à jour : les conditions de marché évoluent rapidement. Ce rapport reflète l’état des marchés au 06 février 2026 et peut être obsolète dans un délai court. Une surveillance continue via les dashboards Steelldy est impérative.