Analyse de marché

Analyse de marché

L’activation d’une campagne militaire soutenue par les États-Unis contre l’Iran durant la fermeture des marchés occidentaux constitue un événement de type « Tail Risk » (risque de queue) à probabilité d’occurrence faible mais à impact systémique maximal. Le choix du timing (vendredi soir) suggère une volonté de contenir la volatilité immédiate tout en permettant une purge de levier ordonnée via les marchés asiatiques et crypto, agissant comme des « soupapes de sécurité » avant l’ouverture du NYSE lundi.+2

Notre moteur Steelldy de modélisations identifie un changement de régime imminent. Nous passons d’une volatilité pilotée par les données macroéconomiques (CPI/FOMC) à une volatilité pilotée par la géopolitique de l’offre et les chocs de solvabilité.

1. Analyse microstructurelle et modélisation de la liquidité

Le détroit d’Ormuz, par lequel transite 20% du pétrole mondial, représente un risque majeur. Une perturbation pourrait provoquer un choc d’offre modélisé par un modèle Jump-Diffusion, projetant le prix du Brent entre 120 et 140 USD en cas de blocage durable. Cette flambée entraînerait un risque inflationniste, forçant une réévaluation des rendements (« Yields »), asséchant la liquidité globale et poussant les stratégies de Risk-Parity à liquider massivement les actifs risqués. À l’ouverture des marchés à Tokyo (01h00), les teneurs de marché (MM) feront face à une asymétrie d’information importante. Les |…| de trading |…| réagiront en élargissant significativement leurs spreads (de 400% à 1000%) pour se couvrir. Plutôt qu’une dérive progressive, le prix devrait effectuer des sauts vers des zones de forte liquidité identifiées par Steelldy Commoditiy Module : pour le BTC, un support critique est attendu à 60 000 USD (zone de liquidation massive) ; pour le S&P 500 E-mini, un gap baissier de -3% à -5% est anticipé dès l’ouverture des contrats à terme.

2. Analyse comportementale (Steelldy Analytica Engine)

Notre moteur OCEANNE observe un passage du déni à la protection de survie. Le secteur du détail (forte névrosité) panique, vendant à perte les actifs à effet de levier. Les institutions (haute conscience) adoptent une stratégie de « Flight to Quality« , déplaçant massivement les actifs vers l’or et les bons du Trésor US, considérés comme des valeurs refuges, malgré l’incertitude budgétaire américaine.

3. Matrice de prédiction des classes d’actifs (scénarios)

| Actif | Impact immédiat | Cluster de support | Justification technique |

| Or (XAU) | Bullish force | 2,850 USD | Actif de réserve ultime en cas de guerre symétrique. |

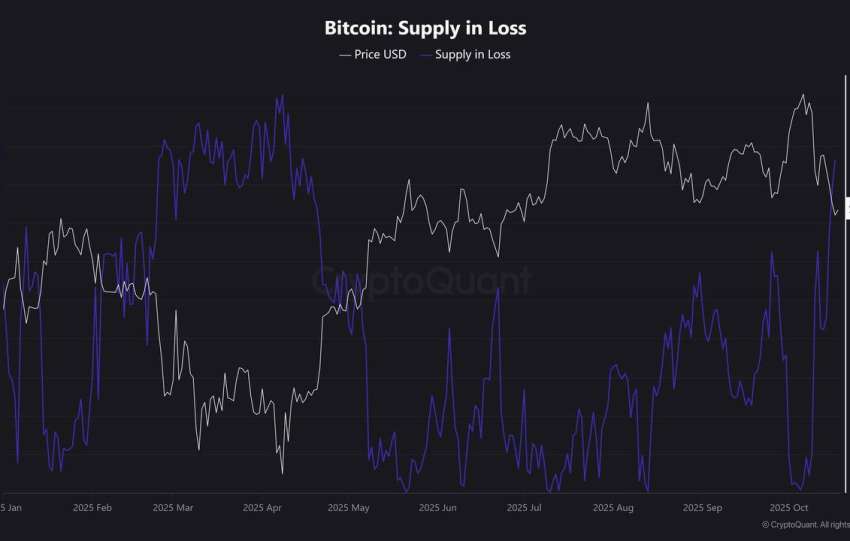

| Bitcoin (BTC) | Bearish Shock | 60,000 USD | Liquidité « Haute Beta » ; vendu en premier pour couvrir les appels de marge sur d’autres actifs.+1 |

| S&P 500 | Crash structurel | 5,400 pts | Hausse de l’énergie = Baisse des marges bénéficiaires des entreprises. |

| Obligations (Bonds) | Dump initial | N/A | Hausse de l’inflation attendue → Vente de dette à taux fixe. |

Nous sommes entrés dans une phase de « Duration Risk ». Le marché ne craint plus le choc initial, il craint la durée de l’opération militaire. Si le conflit dure plus de 72 heures, le régime de liquidité actuel s’effondrera. Si le Bitcoin casse le support des 60 000 USD, le scénario « Bear Trap » de 3% s’annule pour devenir une capitulation majeure vers les 52 000 USD. L’ouverture de Tokyo sera le théâtre d’une réinitialisation brutale des prix. La Règle xxx sur l’argent n’était que le prélude ; la guerre est le catalyseur final de la purge de liquidité mondiale.

Une interruption confirmée du détroit d’Ormuz fait passer le marché de la « Prime de Risque » à la « Pénurie de Structure ». Le prix du Brent pourrait atteindre 80-140 $ (voire 150 $ si le blocage est prolongé). Le marché asiatique absorberait 69% du choc initial. Un baril à 150 $ entraînerait une forte contagion macroéconomique : croissance mondiale réduite à 1,2-1,5% et inflation G7 entre 6,8% et 8,2%.

Références

1. https://www.rbc.ru/politics/28/02/2026/69a2a81c9a79470e0d249620?from=main_lines_13, RBK Russia