En 2021, l’intégration initiale avec des actifs tangibles a été effectuée, de même qu’une expansion notable du marché DeFi. La valeur totale verrouillée dans les protocoles DeFi (TVL) a crû de 20 milliards de dollars à 180 milliards de dollars, suscitant l’intérêt des gouvernements pour ce nouveau domaine économique.

Alors qu’Internet a établi le cadre idéal pour le partage de textes, photos, audio et vidéos, la DeFi instituerait la norme optimale pour l’échange d’actifs. Les actifs du monde réel (RWA), ou Real World Assets, sont des biens qui existent en dehors de la blockchain, mais qui sont numérisés et transférés sur la blockchain pour être exploités dans l’univers de la DeFi.

Afin de procéder, il est nécessaire de sélectionner un actif adéquat, qui pourrait être l’immobilier, les véhicules, les entreprises, l’or, les obligations gouvernementales ainsi que divers autres types d’actifs tangibles et intangibles.

Par la suite, il est simplement nécessaire de le “transférer”, c’est-à-dire de tokeniser un actif du monde réel sur une blockchain. C’est ce qui se déroule actuellement, mais sur support papier et dans une multitude de registres classiques.

La tokenisation peut être décrite en trois phases :

- l’identification, la description de l’actif, y compris sa valeur.

- le passage à la tokenisation/réseau. Dans ce contexte, les informations sont consignées sur la blockchain et un oracle est déclenché ; une procédure qui illustre la valeur effective de l’actif basée sur des sources externes à la blockchain.

- la procédure de gestion des RWA. Un protocole est établi pour superviser l’ensemble des procédures liées à la gestion de l’actif.

En principe, c’est assez simple à mettre en œuvre. Il n’est pas nécessaire d’avoir recours à des intermédiaires ou des institutions financières pour la gestion de vos actifs. Il vous suffit d’accéder à Internet, de vous connecter au protocole sélectionné et, par exemple, d’obtenir un emprunt. Pour acquérir un bien immobilier, (i) il vous suffit de vous connecter au protocole, de (ii) repérer un vendeur, de (iii) conclure un contrat intelligent (smart contract) et le (iv) protocole se charge d’enregistrer la transaction dans le registre approprié. Dans l’exécution, cela paraît un peu plus compliqué actuellement, mais reste tout de même plus simple, plus autonome et moins bureaucratique. Aux États-Unis, certaines sociétés comme RealT sont déjà engagées dans le commerce de RWA dans le domaine immobilier.

Du fait de la complexité réglementaire entourant ce sujet et du manque d’une migration intégrale de tous les processus vers la technologie blockchain, cette pratique ne profite pas encore d’une grande popularité ni d’une forte demande.

Parallèlement, le secteur des emprunts privés élaborés dans la DeFi gagne en popularité et devient tendance pour années postérieures. Plusieurs protocoles constituent les marchés de prêts privés en actifs réels. On peut classer ces protocoles en deux catégories : ceux qui proposent des prêts privés adossés à des actifs (ou garantis), et ceux qui offrent des prêts privés non garantis (avec ou sans garantie).

Des actifs servent de garantie pour les protocoles de crédit privés tels que Centrifuge, Goldfinch ou Credix. Ils mettent en place des marchés de crédit privés en adoptant une stratégie propre à la DeFi. À l’instar de tout autre mécanisme de prêt/emprunt en cryptomonnaies, l’emprunteur sélectionne un actif numérique pour recevoir un crédit, offre une garantie et rémunère les fournisseurs de liquidités par des intérêts.

L’écart majeur entre les systèmes de prêt/emprunt de cryptomonnaies et ceux de prêt privés réside dans le fait que, plutôt que d’utiliser des crypto-monnaies comme collatéraux, on préfère se servir d’un actif tangible du monde réel, comme une propriété immobilière ou tout autre type d’actif RWA.

En permettant aux débiteurs de sécuriser leurs prêts avec des actifs tangibles, les protocoles ont étendu l’accès au financement en cryptomonnaie à la majorité des entreprises et organisations à travers le monde, notamment en Afrique. Les protocoles DeFi adossés à des actifs ont prouvé leur utilité pour les emprunteurs n’ayant pas accès aux marchés financiers classiques.

Par ailleurs, on trouve actuellement d’autres protocoles ou entreprises qui ne requièrent pas la présentation de RWA en gage, mais qui examinent le rating de crédit du candidat potentiel, à la fois dans l’univers Web2 et Web3. Plus spécifiquement, cela fait référence au protocole Masa Finance tout récent. Une fois que toutes les données de l’utilisateur ont été rassemblées, un accès à une sélection spécifique d’applications DeFi sur le réseau lui est donné.

Bien que cela se présente comme une institution financière classique telle qu’une banque ou un autre établissement de crédit, on ne peut nier que ces protocoles contribuent à la promotion et à l’expansion de la DeFi. Ici, certaines démarches administratives sont négligées, les dépenses du personnel sont diminuées, l’accessibilité géographique de la plateforme est étendue, et ainsi de suite.

Les protocoles qui font avancer avec assurance l’utilisation des RWA dans la DeFi

Dans le domaine de la cryptomonnaie, on dénombre divers protocoles de prêt RWA, chacun offrant des caractéristiques, des bénéfices et des défis distincts. Voici quelques-unes des plus significatives :

Editor's Choice

C’est une plateforme de dette garantie sur Ethereum qui a réalisé un significatif progrès en matière d’adoption des RWA.

MakerDAO permet aux emprunteurs de déposer des actifs en garantie dans des « coffres-forts » (contrats intelligents) afin d’obtenir un prêt en stablecoin DAI. Selon les données des années précédentes, plus de 680 millions de dollars sont concentrés dans ces coffres-forts.

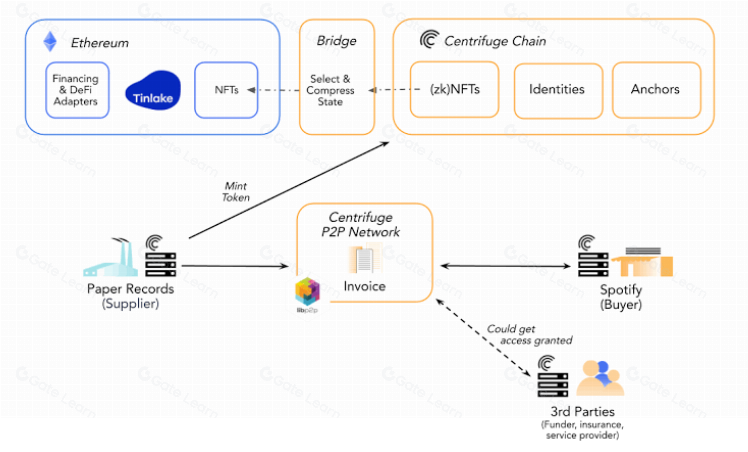

Centrifuge est un protocole décentralisé qui permet de tokeniser et de financer des actifs réels sur la blockchain, en créant des NFT représentant des créances sur des factifs réels (représentant des créances sur des actifs réels, tels que des factures, des hypothèques ou des redevances). Les utilisateurs peuvent emprunter des stablecoins sur la plateforme de prêt de Centrifuge, Tinlake, qui utilise un système de tranches senior et junior pour répartir le risque et le rendement. Centrifuge emploie un jeton de gouvernance ($CFG) pour gratifier les utilisateurs et les prêteurs.

La centrifugeuse comprend trois composants : la chaîne de centrifugation, le réseau P2P et les applications. La chaîne de centrifugation assure la sécurité et l’interopérabilité du protocole, tandis que le réseau P2P permet aux utilisateurs d’échanger des données et des documents décentralisés. Les applications offrent des interfaces utilisateur pour créer, gérer et financer des NFT.

La centrifugeuse offre des avantages aux participants du protocole en leur permettant d’accéder à des liquidités et au financement d’actifs réels sans intermédiaires ni frais élevés. Elle permet également aux initiateurs d’actifs de diversifier leurs sources de financement et aux investisseurs de réduire leur dépendance aux institutions financières traditionnelles.

Goldfinch fonctionne avec quatre éléments : (i) la plateforme des emprunteurs, (ii) le pool senior, (iii) le pool junior et (iv) les auditeurs. Les emprunteurs demandent des prêts, soumettent des informations et remboursent. Les prêteurs déposent des USDC et perçoivent les intérêts, en votant sur les conditions des prêts. Le pool junior offre des rendements élevés, mais avec plus de risques. Les contributeurs, à leur tours, gagnent des jetons GFI. Les auditeurs vérifient l’identité et la solvabilité des emprunteurs et gagnent des jetons GFI.

Goldfinch offre des avantages à ses participants en permettant aux emprunteurs d’accéder à un financement abordable et flexible, aux prêteurs de tirer des revenus passifs et de diversifier leur portefeuille, aux contributeurs de gagner des rendements plus élevés et des jetons GFI, aux auditeurs de gagner des jetons GFI et des frais en utilisant leur expertise et leur réseau, et en créant un système financier plus inclusif et plus juste.

Maple Finance est un protocole décentralisé qui permet aux investisseurs institutionnels de prêter des actifs cryptographiques à des entreprises et des particuliers. Il utilise des contrats intelligents, la technologie blockchain et un réseau de fournisseurs de services fiables pour créer un marché des prêts transparent et efficace. Les emprunteurs peuvent accéder au capital des pools de Maple, sélectionnés et gérés par les délégués des pools, tandis que les prêteurs peuvent gagner des intérêts en fournissant des liquidités aux pools.

Maple fonctionne en trois étapes : les pools, les contrats de prêt et les prestataires de services. Les pools permettent aux prêteurs de déposer des pièces stables et percevoir des intérêts sur les prêts. Les contrats de prêt permettent aux emprunteurs de demander et d’obtenir des prêts avec des taux d’intérêt et des durées spécifiques. Les prestataires de services fournissent des services à valeur ajoutée, tels que la vérification d’identité et la gestion des garanties, et sont récompensés en jetons MPL.

Maple offre des avantages à ses participants en permettant aux prêteurs de diversifier leurs portefeuilles et d’obtenir des rendements intéressants, aux emprunteurs d’accéder à un financement flexible et abordable, et aux prestataires de services de gagner des jetons et de payer des frais.

Les difficultés liées à la tokenisation des actifs réels et les éléments clés

1. On remarque un manque de régulation dans ce secteur

En 2025, les problématiques de régulation/normes ont aussi été prédominantes, mettant en évidence l’absence d’une stratégie globale pour la réglementation et l’adoption des cryptomonnaies. Cette situation a des répercussions sur le domaine de la DeFi ainsi que sur l’emploi des RWA.

2. L’encadrement normatif des actifs physiques tokenisés peut être compliqué en raison des divergences législatives entre les pays

La tokenisation dépasse les limites géographiques, cependant, les cadres réglementaires diffèrent grandement. La structure MiCA de l’UE, prévue d’ici la mi-2025, standardisera les règles pour les 27 pays membres en instaurant des obligations spécifiques aux actifs en matière de fonds propres et de transparence. De plus, les programmes de licence et de garde des Émirats arabes unis (VARA) et de Hong Kong (SFC) possèdent chacun leurs propres règlements spécifiques.

Aux États-Unis, la position de la SEC concernant les titres tokenisés demeure floue, des actions étant engagées contre les propositions non enregistrées. Pour émettre des jetons au-delà des limites territoriales, la gestion de nombreux dossiers, la présentation de documents et l’embauche d’avocats s’imposent. Cela pourrait engendrer des coûts de conformité réglementaire variant entre 200 000 et 500 000 dollars dans chaque juridiction.

3. La domplexité juridique du choix de la bonne structure

Il faut sélectionner le véhicule juridique le plus approprié pour un actif tokenisé. Les véhicules à usage spécial (Special Purpose Vehicles, SPV) assurent une transparence de la chaîne de propriété, cependant, ils impliquent des coûts de mise en place variant entre 50 000 et 100 000 dollars ainsi que des dépenses juridiques continues. Sous la surveillance de la FinCEN, les sociétés de services monétaires (Money Services Businesses, MSB) facilitent l’enregistrement des transferts de fonds, mais peuvent vous exposer à des vérifications de conformité relatives à la lutte contre le blanchiment d’argent sans une supervision intégrale des investissements.

Les fiducies (Trusts), comme la fiducie Paxos, garantissent une réglementation solide, mais exigent des réserves de capitaux propres adéquates et des comptes rendus trimestriels. Étant donné que chaque modèle impacte différemment la fiscalité, le degré de responsabilité et les droits des investisseurs, il est nécessaire de planifier entre 3 à 6 mois pour la mise en place juridique, avec des frais de conseil représentant environ 5 à 10% de la valeur de l’émission.

4. Les exigences en matière d’audit et des vérification des réserves réelles

Les problèmes ne se limitent pas au secteur juridique, mais aussi à l’interaction du monde des cryptomonnaies avec le monde réel, notamment en ce qui concerne le mécanisme d’exécution forcée et de liquidation des positions garanties par des actifs du monde réel. La procédure n’est pas aussi rapide que lors de la liquidation d’actifs cryptographiques et nécessite la mise en place de procédures et de mécanismes appropriés. En cas de défaut de paiement de l’emprunteur ou de violation des obligations contractuelles, les détenteurs de jetons RWA peuvent avoir du mal à faire valoir leurs droits et à réaliser la garantie. Cela peut nécessiter des procédures juridiques complexes et des litiges.

Pour conserver la confiance dans les actifs tokenisés, il est nécessaire de réaliser des audits fréquents. Certaines juridictions telles que New York requièrent des attestations mensuelles concernant les réserves de tiers, alors que d’autres autorisent des audits trimestriels ou annuels. Les dépenses liées à l’audit oscillent entre 0,1 % et 0,3 % du total des actifs gérés, ce qui implique qu’un fonds de 500 millions de dollars pourrait engendrer un coût annuel maximal d’1,5 million de dollars. Les systèmes automatisés de « preuve de réserves », tels que Chainlink Secure Mint, sont capables de diminuer la charge des audits manuels de 30 %, cependant, ils reposent toujours sur des oracles dignes de confiance et des canaux de données hors chaîne sécurisés.

5. L’intégration des RWA dans l’environnement blockchain nécessite le développement de solutions techniquement complexes pour lier les actifs traditionnels aux jetons numériques. Cela pourrait être un obstacle à l’adoption généralisée de la tokenisation des actifs du monde réel. Il est essentiel de se concentrer sur la configuration des protocoles RWA et des oracles.

Bien que le secteur de la DeFi se développe depuis plusieurs années, la sensibilisation à celui-ci et à ses technologies est encore faible. De nombreux acteurs du marché, y compris les investisseurs et les entreprises, peuvent ne pas être suffisamment informés des possibilités et des avantages de la tokenisation des actifs du monde réel. La diffusion des connaissances sur la DeFi et l’attraction de nouveaux participants sur le marché nécessitent des efforts importants en matière d’éducation et d’information.

6. Le progrès technologique exige une identification de l’identité, tant dans le monde Web2 que dans le monde Web3, et de tels projets sont soit en cours de développement, soit au début de leur cheminement, et ne sont donc pas en mesure de fournir un produit de qualité, fiable et sûr pour tous les utilisateurs.

7. Les risques des contrats intelligents et la protection du code on-chain

Les smart contrats offrent la possibilité d’émettre des jetons, de respecter les exigences et de procéder à la distribution. Cependant, leur vulnérabilité pourrait conduire à une perte de fonds. En 2024, les attaques informatiques ciblant la DeFi ont entraîné des pertes dépassant le milliard de dollars pour les utilisateurs, le front-running et les failles de réentrée figurant parmi les principales méthodes d’attaque.

Il vous faudra mener plusieurs audits de sécurité, dont le coût peut varier entre 50 000 et 200 000 dollars chacun. De plus, des outils de surveillance de l’exécution et des dispositifs de prévention du front-running seront nécessaires, comme un système d’exécution des transactions résistant aux attaques MEV. Allouez un budget pour les programmes de primes pour les bogues et les mises à jour du code continuellement afin de rester en avance sur les menaces émergentes.

Les perspectives

Au fur et à mesure que la tokenisation des actifs du monde réel (RWA) avance, une préparation anticipée vous offrira un avantage distinctif. Intégrez la conformité réglementaire dans la conception de vos jetons dès l’étape initiale, en implémentant des contrôles KYC/AML et en planifiant des bilans fréquents pour diverses juridictions – cela peut diminuer les délais d’acquisition de licences jusqu’à 50 %. Sélectionnez des blockchains et des protocoles possédant des passerelles inter-chaînes fiables (comme IBC et CCIP), des coûts de transfert minimes (< 0,1 %) et soumis à de stricts audits de sécurité pour augmenter votre réservoir d’investisseurs de 40 %. Inscrivez vos tokens sur les principales plateformes AMM et DEX hybrides pour tirer parti des 1,76 trillion de dollars de volume d’échanges au comptant sur les DEX traités en 2024. Assurez la liquidité des pools via des encouragements spécifiques, en visant une valeur totale bloquée (TVL) comprise entre 5 et 10 millions de dollars par actif pour le premier trimestre.

Pour attirer des investissements institutionnels, misez sur la confidentialité et la confiance. Appliquez des techniques de preuve zéro pour assurer la sécurité des informations personnelles des investisseurs et des détails de leurs transactions, tout en utilisant des protocoles d’émission de tokens sécurisés qui interdisent la génération de tokens sans preuve on-chain des réserves. Ces actions pourraient permettre de débloquer entre 50 et 100 milliards de dollars de nouveaux financements dans les deux prochaines années.

Pour finir, travaillez en partenariat avec des avocats, des auditeurs et des experts en blockchain, et engagez-vous dans des consortiums sectoriels, comme le Security Token Industry Group. Collaborer avec des spécialistes peut diminuer de 30 % le temps nécessaire pour mettre un produit sur le marché et minimiser les risques d’implémentation, vous offrant ainsi l’opportunité de diriger la prochaine tendance en matière d’innovations financières.

La tokenisation des actifs tangibles (RWA) atteint un tournant crucial en 2025. Des régulations de plus en plus transparentes voient le jour sur les principaux marchés, alors que les ponts inter-chaînes transparents et les pools de liquidités DeFi créent des perspectives de trading à l’échelle mondiale. Les technologies de pointe – telles que les rollups Layer 3, les preuves à divulgation nulle et les preuves de réserves – garantissent rapidité, confidentialité et fiabilité. Face à la prévision d’une augmentation du volume d’actifs tokenisés, passant de 50 milliards de dollars actuellement à 1 000 milliards de dollars en 2030, il est crucial d’intervenir sans tarder. Organisez la structure légale, élaborez les smart contracts adéquats et incorporez la DeFi.

Sources

- https://www.solulab.com/how-does-web3-payment-work/

- Protocoles de prêt RWA : combler le fossé entre la finance traditionnelle et la finance décentralisée

- https://www.kucoin.com/ru/research/intelligence-and-insights/unlocking-rwa-tokenization-in-2025-key-trends-top-use-cases-defi-insights