Analyse de marché

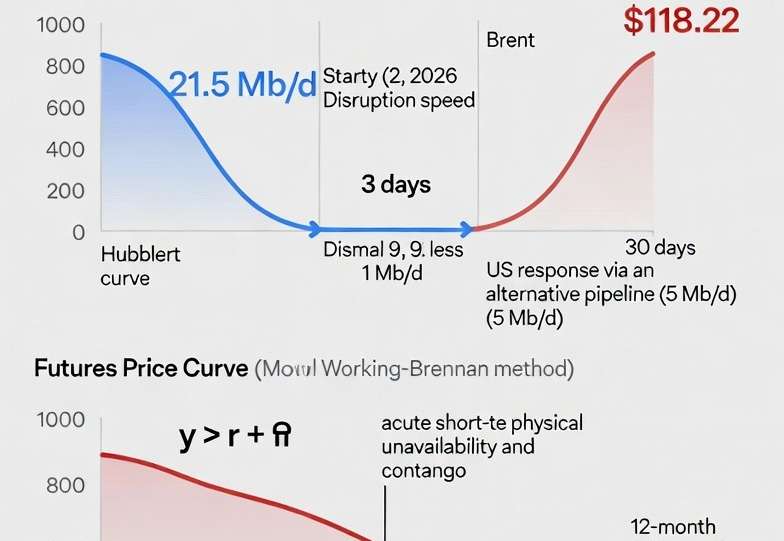

Analyse de marché1. Modélisation quantitative de la crise Ormuz

Qsupply(t)=Q0⋅[1−Φ(σshockt−tshock)]+Qalternative⋅1[t>tresponse]Qsupply(t)=Q0⋅[1−Φ(σshockt−tshock)]+Qalternative⋅1[t>tresponse]

Notre modèle quantitatif de la crise de l'Hormuz simule la dynamique de choc d'offre avec une formule adaptant le pic de Hubbert, où Q 0 est le flux normal (21.5 Mb/j), t shock le début de crise (2 mars 2026), sigma shock la vitesse de disruption…