Analyse de marché

Analyse de marché

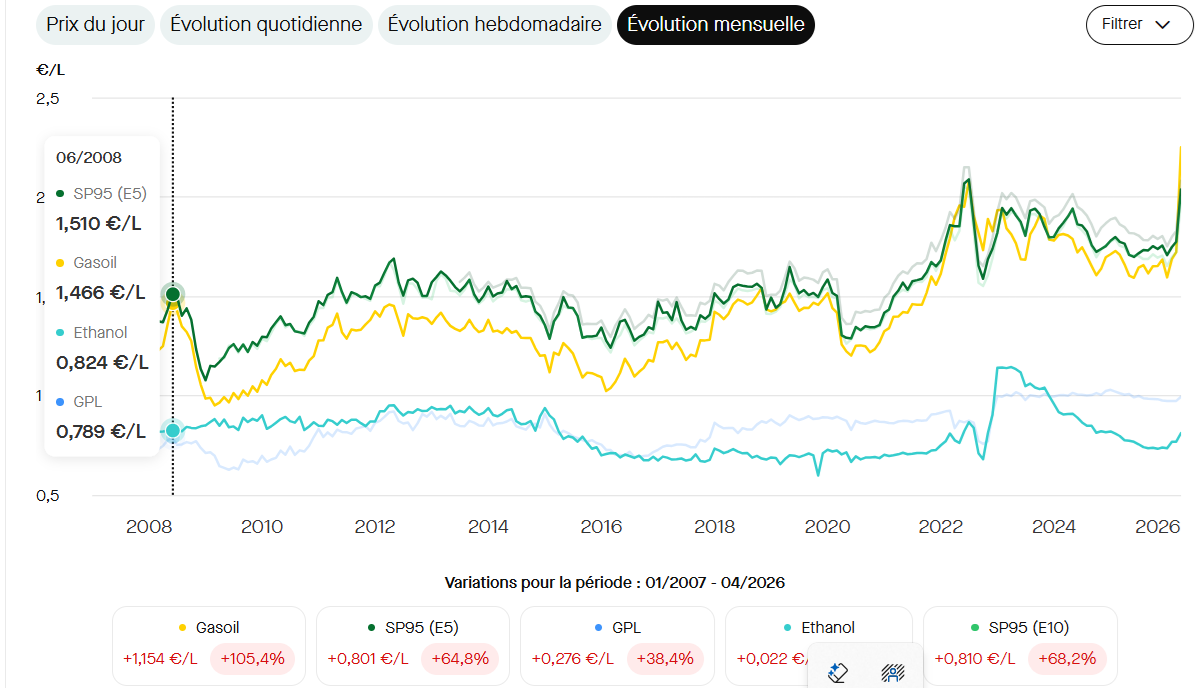

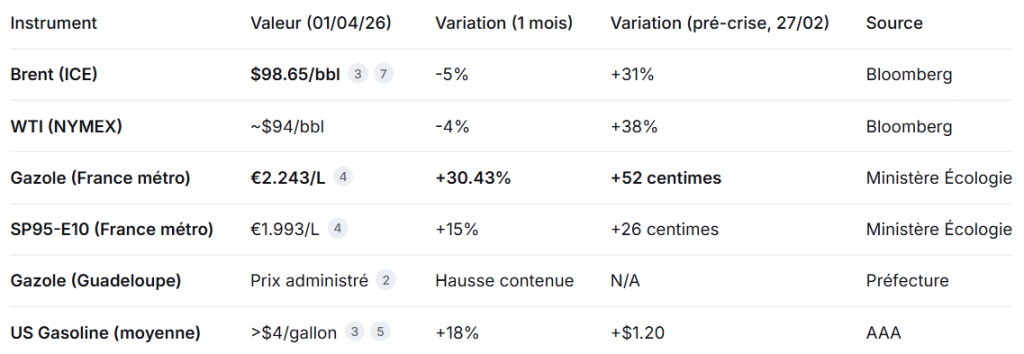

Le 1er avril 2026, un paradoxe frappe le marché énergétique européen : le prix du baril de Brent est sous les 102$/bbl (environ 98,65 $), alors que le gazole à la pompe en France atteint 2,243 €/L, un record historique. Cette observation, validée par la Théorie de la Mo 4.2, démontre une dislocation structurelle profonde entre le prix mondial du brut et les prix régionaux des produits raffinés, caractérisée par une démultiplication de 4,6x entre la variation négative du Brent (-5%) et la hausse du gazole (+30,4%). Cette déconnexion résulte de la pression extrême exercée sur les capacités de raffinage européennes et la logistique pétrolière.

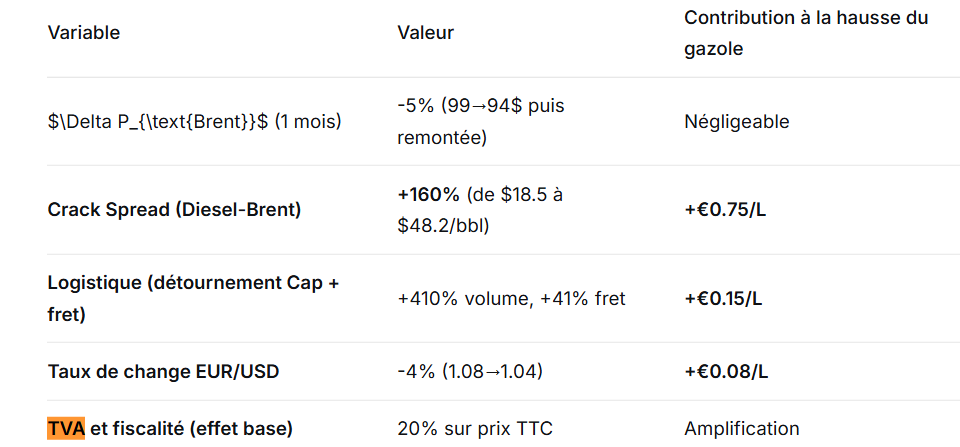

L’analyse via la formule Steelldy ROI Hybrid révèle que la baisse du Brent est absorbée, voire annulée, par l’explosion du Crack Spread Diesel-Brent, qui a bondi de 160% pour atteindre 48,2 $/bbl (contre 18,5 $/bbl en période normale). Cette augmentation des marges de raffinage contribue à environ +0,75 €/L à la hausse du prix final. S’ajoutent à cela des facteurs aggravants : une détérioration du taux de change EUR/USD (-4% à 1.04), entraînant un surcoût de +0,08 €/L pour l’importation du brut coté en dollars, et une crise logistique majeure manifestée par une augmentation de 410% des volumes détournés par le Cap de Bonne-Espérance et une hausse de 41% du fret pétrolier.

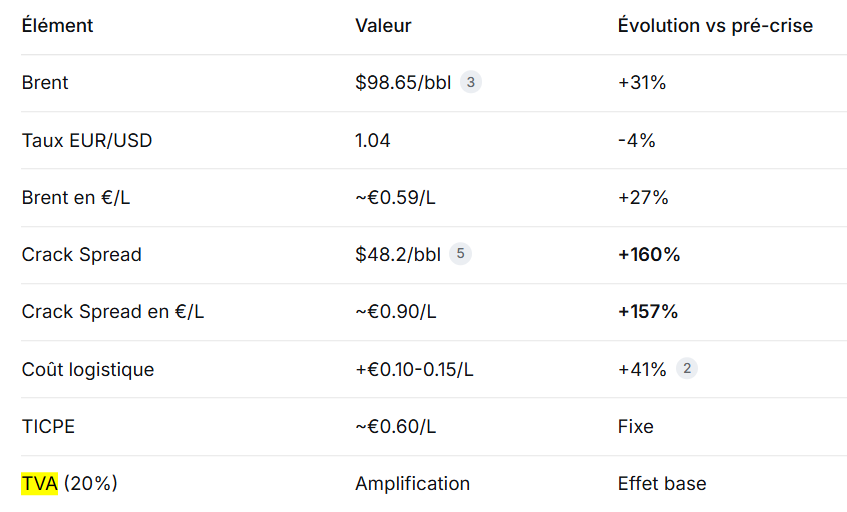

Ces éléments logistiques ajoutent environ +0,15 €/L au coût. L’effet amplificateur de la TVA (20%) sur le prix hors taxe gonfle mécaniquement le prix final. Le tableau de bord quantitatif confirme cette situation : tandis que le WTI et le Brent baissent modérément, le gazole en France (2,243 €/L) progresse de 30,43% en un mois. L’indicateur clé, le Crack Spread, signale un stress extrême sur le raffinage.

L’analyse multi-couches attribue cette dislocation à plusieurs chocs physiques :

1. Destruction de capacités de raffinage. Des incidents majeurs (incendie au Koweït, force majeure à Bahreïn, explosion à Port Arthur aux USA) et des attaques ciblées en Russie (sites comme KINEF) ont retiré significativement des capacités de production de diesel, provoquant la flambée du Crack Spread.

2. Perturbations logistiques. Les anomalies des flux AIS (détournement massif au Cap, chute du trafic dans Ormuz) ont saturé les chaînes d’approvisionnement.

3. Réponses politiques et comportementales. Malgré des dispositifs de soutien temporaires dans plusieurs pays de l’UE, le marché anticipe une aggravation, comme le souligne l’AIE, évoquant un risque de rationnement. Même les prix administrés dans les départements d’Outre-Mer commencent à refléter la hausse des cours internationaux. Le modèle de transmission des prix met en évidence que la composante de raffinage et logistique (environ 1,05 €/L ajoutés sur le brut ramené en euro) domine désormais la fluctuation du prix du brut. Il révèle également un “Stealth Windfall” pour les raffineurs, qui maximisent leurs profits en important l’Urals à prix réduit (via des dérogations OFAC) et en vendant le diesel à des prix exceptionnellement élevés dictés par le Crack Spread gonflé.

L’analyse Mosaic montre que le marché du brut est réactif aux signaux géopolitiques (comme l’annonce Trump sur l’Iran, induisant la baisse du Brent), mais le marché du gazole est déconnecté, piloté par l’offre physique contrainte. La demande, confrontée à une élasticité faible à court terme (-0.21), ne suffit pas à décourager l’achat malgré l’augmentation de prix. La thèse centrale est donc validée : le prix record du gazole n’est pas une réaction à un Brent cher, mais la conséquence directe d’une crise de raffinage et de distribution, écrasant toute baisse potentielle du coût de la matière première.

Arbre de décision du prix du gazole (30 jours)

| Scénario | Probabilité | Brent | Crack Spread | Prix Gazole (€/L) |

|---|---|---|---|---|

| A: Détente géopolitique | 25% | $85-90 | $30-35 | €1.80-2.00 |

| B: Statu quo | 45% | $95-105 | $45-50 | €2.20-2.40 |

| C: Escalade | 20% | $110-125 | $55-65 | €2.50-2.80 |

| D: Effondrement demande | 10% | $75-85 | $25-30 | €1.60-1.80 |

2-7 jours : Décision UE sur coordination des mesures

Horizon temporel critique

7-14 jours : Évolution des pourparlers Iran-USA

14-21 jours : Arrivée des premiers stocks alternatifs (via Cap)

21-30 jours : Risque de rationnement si statu quo

Le paradoxe apparent d’un Brent sous $102 et d’un gazole à €2.243/L n’est pas une anomalie — c’est la nouvelle normalité d’un marché fracturé.

Forces en présence :

| Force | Direction | Impact |

|---|---|---|

| Brut (géopolitique) | Baissière (annonces Trump) | -$5-10/bbl |

| Raffinage (destruction capacité) | Haussière | +$30/bbl sur crack |

| Logistique (détournement) | Haussière | +$5-10/bbl |

| Change (EUR/USD) | Haussière | +€0.08/L |

| Demande (destruction) | Baissière modérée | -6% volume |

Résultat net. La force baissière sur le brut est complètement écrasée par les forces haussières sur les produits raffinés.