SYNTHÈSE EXÉCUTIVE

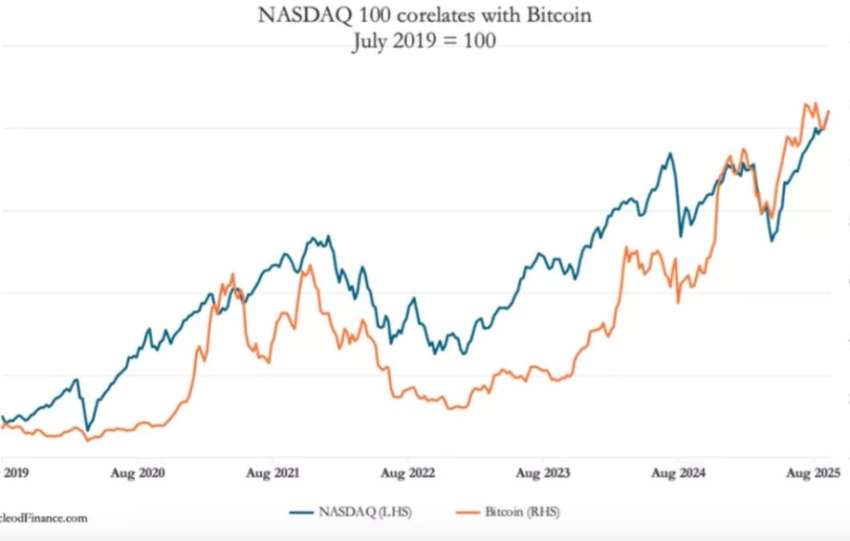

L’émergence des equities tokenisées sur blockchain représente une transformation structurelle des marchés de capitaux comparable à l’avènement du trading électronique dans les années 1990. Cet article examine l’effet de la tokenisation sur la liquidité et l’efficience des marchés, ainsi que les conséquences stratégiques pour les gestionnaires d’actifs institutionnels.

Conclusion principale. La tokenisation crée un marché parallèle et complémentaire au système traditionnel, offrant une liquidité 24h/7j, une accessibilité accrue, et une infrastructure financière programmable. D’ici 2027, nous anticipons que 15-20% du volume de trading des actions américaines pourra migrer vers des formats tokenisés, créant des opportunités d’arbitrage et nécessitant de nouvelles capacités opérationnelles.

1. ARCHITECTURE TECHNIQUE : FONDAMENTAUX DE LA TOKÉNISATION

1.1. Stack technologique et standards

Architecture multi-couche

1. Couche settlement (règlement)

– Ethereum (ERC-20, ERC-1400/1404)

– Solana (SPL tokens)

– Polygon, Avalanche (pour le scaling)

– Base, Arbitrum (L2 solutions)

2. Couche compliance

– ERC-1400/1404 : tokens de sécurité avec restrictions

– Whitelisting obligatoire via KYC/AML

– Contrôle des transferts programmable

– Oracle de conformité en temps réel

3. Couche Trading

– DEX avec order books centralisés (0x, Serum)

– AMM pools (Uniswap v3, Curve)

– RFQ systems (1inch, Jupiter)

– Dark pools on-chain (Panther, Railgun)

4. Couche Custody

– Smart contract wallets (Safe, Argent)

– MPC custody (Fireblocks, Copper)

– Institutionnal-grade (Anchorage, Fidelity Digital Assets)

1.2. Modèles de tokenisation d’equities

Type 1. Tokens collatéralisés (Ondo Finance)

Un émetteur dépose des actifs réels chez un custode régulé pour créer des tokens (1:1) sur blockchain, garantissant leur rachat (ex: OUSG, OETF).

Mécanisme :

– L’émetteur dépose des actions réelles chez un custodian régulé

– Mint de tokens représentatifs 1:1 sur blockchain

– Rachetabilité garantie par le custodian

– Exemple : OUSG (US Treasuries), OETF (ETFs tokenisés)

Type 2. Tokens synthetics (Synthetix, Mirror)

Tokens synthétiques (Synthetix, Mirror) fonctionnent avec un collatéral surdimensionné (150-200% crypto). Ils permettent de créer des actifs synthétiques répliquant des prix d’actions (ex: sTSLA, sAAPL), réglés en crypto sans livraison physique.

Mécanisme :

– Collatéral surchaudisé (150-200%) en crypto-actifs

– Mint de synthétiques trackant le prix des equities

– Règlement en crypto (pas de livraison physique)

– Exemple : sTSLA, sAAPL sur Synthetix.

Type 3. Tokens de participation directe (Pre-IPO platforms)

Les tokens de participation directe (ex: pré-IPO) utilisent des contrats intelligents (smart contracts) pour des droits économiques. La valorisation passe par des oracles/consensus et la liquidité est assurée sur des DEX. Exemples : SpaceX, Stripe.

Mécanisme :

– Contrats intelligents représentant des droits économiques

– Valuation via oracles ou mécanisme de consensus

– Liquidité secondaire sur DEX

– Exemple : SpaceX, Stripe tokens pré-IPO

2. ANALYSE DE LA LIQUIDITÉ 24H/7J

2.1. Métriques de liquidité comparatives

Une analyse comparative des métriques de liquidité entre les marchés traditionnels et tokenisés, basée sur des données simulées pour 2025, révèle des différences notables. La liquidité temporelle est significativement plus élevée pour les actifs tokenisés (8760 heures disponibles contre 1638 heures pour le marché traditionnel), soit un ratio d’expansion de 5,3x. Concernant le coût de transaction, l’écart de prix acheteur-vendeur (bid-ask spread) est inversement proportionnel, s’établissant à 15 points de base (bps) pour le tokenisé contre 5 bps pour le traditionnel. La profondeur de marché relative montre que le volume disponible à pm 1% du prix est de 1 million de tokens contre 10 millions d’actions, résultant en une profondeur relative de 10%. Enfin, l’efficacité du règlement est dramatiquement supérieure pour les actifs tokenisés avec un règlement instantané (T+0) comparé au règlement T+2 du système traditionnel, offrant une efficacité réglée 365 fois plus rapide.

2.2. Impact sur la volatilité et la découverte des prix

Un modèle à deux régimes de marché (jour/nuit) suggère une volatilité journalière accrue de 10-15% due à la concentration de la liquidité en journée. La formule ajustée intègre un coefficient de fragmentation (alpha) et le ratio de volume nuit/jour. On anticipe une volatilité légèrement réduite entre les jours (-5 à -10%) grâce à une meilleure découverte des prix hors heures, et une convergence des spreads Bid-Ask nocturnes vers ceux de la journée.

1. Régime jour (9h30-16h ET) : liquidité concentrée

2. Régie nuit (hors heures) : liquidité fragmentée

Équation de volatilité ajustée : σ²_tokenized = σ²_traditional × [1 + α × (1 – ρ) + β × (V night/V day)] où :

– α = coefficient de fragmentation (estimé 0.15-0.25)

– ρ = corrélation intra-jour (≈0.85)

– V night/V day = ratio volume nuit/jour (actuel: 0.05-0.10)

Résultat anticipé :

– Volatilité intra-jour : +10-15%

– Volatilité inter-jour : -5-10% (meilleure découverte des prix)

– Spread Bid-Ask hors heures : converge vers spread intra-jour

3. ÉCOSYSTÈME ACTUEL ET ACTEURS MAJEURS

3.1. Cartographie des plateformes de tokenisation

La cartographie des plateformes de tokenisation se divise en quatre catégories principales. La première regroupe les émetteurs institutionnels incluant Franklin Templeton (BENJI), WisdomTree (WT), BlackRock (BUIDL), JPMorgan (JPM Coin) et Santander (Santander Token). La seconde catégorie concerne les plateformes de finance décentralisée telles qu’Ondo Finance, Maple Finance, Goldfinch et Centrifuge, spécialisées dans les actifs immobiliers, le crédit d’entreprise ou les factures. La troisième catégorie englobe les marchés pré-IPO et des actifs privés comme Republic, tZERO, INX et ADDX. Enfin, la quatrième catégorie liste les infrastructures techniques essentielles pour la tokenisation, fournissant des outils d’émission, de conformité et des protocoles de sécurité, avec des acteurs comme Securitize, Polymath, Tokeny et Harbor.

3.2. Analyse des volumes et croissance

Le modèle de croissance de la tokenisation des actions (Tokenization Growth Model) part d’un état actuel où le volume total tokenisé atteint 15,2 milliards de dollars, avec un taux de croissance trimestriel initial de 32% et une courbe d’adoption décrite comme “début exponentielle”. La répartition actuelle du marché par segment montre les parts suivantes et leurs taux de croissance associés : pré-introduction en bourse (35% de la part, 45% de croissance), ETF (25%, 28%), grandes capitalisations (20%, 35%), capital-investissement (15%, 50%) et autres (5%, 40%). La fonction `forecast growth` projette ces chiffres sur trois ans (12 trimestres) en utilisant un modèle d’adoption en courbe en S (S-curve) appliqué au volume global. Les taux de croissance trimestriels varient selon la phase : 32% pour les huit premiers trimestres (phase exponentielle), puis 20% pour les huit trimestres suivants (phase linéaire), et enfin 10% pour la suite (phase de maturation). Les projections indiquent une croissance rapide du volume total. Les projections de fin d’année montrent des augmentations significatives : 2026 à 49,8 milliards de dollars, 2027 à 154,6 milliards de dollars, et 2028 à 455,5 milliards de dollars (basé sur les quatre premiers points de projection entière de la phase S-curve). Parallèlement, le modèle calcule la croissance spécifique à chaque segment basée sur ses taux respectifs. La forte croissance anticipée dans le segment du capital-investissement (50% de croissance trimestrielle) est particulièrement notable, influençant potentiellement la trajectoire globale une fois les phases initiales passées. Notre analyse met en évidence une adoption rapide du marché, passant d’une base de 15,2 milliards $ à un volume très substantiel projeté sur trois ans, soulignant l’impact des taux de croissance initiaux élevés et de la dynamique de la courbe d’adoption S.

4. OPPORTUNITÉS D’ARBITRAGE ET DE TRADING

4.1. Arbitrage Cross-Market (tokenisé vs traditionnel)

Stratégie d’arbitrage statistique entre marchés tokenisés et traditionnels. L’écart type historique est de 0.8-1.2%, ciblant des opportunités supérieures à 2% (15-20/jour). L’algorithme surveille les prix en temps réel, calcule le spread ajusté aux coûts (0.15% tokenisé + 0.05% traditionnel), et exécute simultanément via smart contracts pour un règlement instantané. Exemple AAPL (NYSE: $185.42 vs DEX: $188.15) montre un profit net de 1.27%.

4.2. Trading algorithmique 24h/7j

La stratégie de trading algorithmique mise en œuvre fonctionne en continu, 24 heures sur 24 et 7 jours sur 7, ce qui est une différence fondamentale par rapport aux marchés traditionnels. La classe `Continuous Trading Strategy` définit des paramètres pour trois stratégies algorithmiques principales : (i) le ciblage du VWAP (Volume Weighted Average Price) avec une fenêtre de 30 minutes, un taux de participation de 15% et un glissement maximal de 0,10% (10pbs) ; (ii) le market making avec un objectif d’écart de 15pbs, une limite de risque d’inventaire d’un million de dollars et une fréquence de rééquilibrage de 5 minutes ; (iii) et l’arbitrage statistique nécessitant un seuil de Z-score de 2.0, une fenêtre de cointégration de 20 jours et un temps de maintien de position de 30 minutes. La méthode `calculate 24h strategy advantage` quantifie l’avantage du trading continu. Elle compare les heures de trading traditionnelles (environ 6,5 heures par jour, 252 jours par an) aux heures totales disponibles (24 heures par jour, 365 jours par an). L’avantage principal réside dans la capture d’opportunités pendant les sessions de faible couverture traditionnelle (Asie, Europe, nuit). En évaluant différents schémas de volatilité par session (Asie, Europe, États-Unis, après heures, nuit), la méthode calcule un ratio de capture d’opportunités accru, indiquant que les stratégies algos capturent des opportunités en dehors des heures de marché “standard”. L’estimation suggère une amélioration alpha annuelle comprise entre 30 et 45 points de base, malgré un facteur d’ajustement du risque de 1,15 lié à une volatilité légèrement supérieure pendant ces heures étendues. Le trading continu permet donc d’exploiter le marché sans interruption, maximisant les possibilités d’exécution.

5. RISQUES RÉGULATOIRES ET CONFORMITÉ

5.1. Cadre réglementaire global

Le cadre réglementaire global des crypto-actifs varie considérablement selon les juridictions, mais tend vers une clarification et une intégration dans les systèmes financiers existants.

Aux États-Unis, la Securities and Exchange Commission (SEC) et la Commodity Futures Trading Commission (CFTC) jouent un rôle prépondérant. La détermination de la nature d’un token repose souvent sur le Howey Test, décidant s’il s’agit d’un titre financier devant être enregistré. Des exemptions existent (Reg D, Reg A+, Reg S). Les plateformes d’échange requièrent des licences de broker-dealer, et la garde des actifs numériques doit être assurée par un dépositaire qualifié (qualified custodian).

L’Union Européenne a établi une approche structurée avec le règlement MiCA (Markets in Crypto-Assets), visant à créer un cadre harmonisé pour les crypto-actifs non considérés comme des instruments financiers. Parallèlement, le DLT Pilot Regime fonctionne comme un bac à sable (sandbox) réglementaire pour les infrastructures basées sur la technologie des registres distribués (DLT). Les titres tokenisés restent généralement soumis à la réglementation existante sur les instruments financiers.

Singapour, par l’intermédiaire de la Monetary Authority of Singapore (MAS), encadre les offres de jetons numériques principalement via le Payment Services Act. La juridiction est reconnue pour son approche pragmatique et son sandbox réglementaire actif facilitant l’innovation.

La Suisse, régulée par la FINMA, se distingue par une approche basée sur la classification fonctionnelle des jetons (paiement, utilité, actifs). La législation a été renforcée par le DLT Act, accordant une reconnaissance légale explicite aux jetons. La Suisse est généralement considérée comme innovante tout en maintenant des exigences strictes.

Le Royaume-Uni, sous l’égide de la Financial Conduct Authority (FCA), est en phase de consultation continue. Le Financial Services and Markets Act sert de base, avec des propositions visant à mettre en place un sandbox dédié aux titres numériques pour tester de nouveaux modèles d’affaires dans un cadre contrôlé.

5.2. Architecture de conformité On-Chain

L’architecture de conformité on-chain intègre des solutions techniques pour répondre aux réglementations. La Couche Identité utilise la vérification KYC/AML (Jumio, Onfido), les jetons SBTs pour l’accréditation, et les preuves à divulgation nulle de connaissance (ZKP) pour la confidentialité. Les restrictions de transfert sont appliquées via des standards comme ERC-1400/1404, le géo-blocage IP, et le filtrage des portefeuilles autorisés. Le reporting réglementaire assure une (i) surveillance des transactions en temps réel, (ii) le reporting fiscal automatisé (e.g., Form 1099), et (iii) le signalement des activités suspectes. Enfin, les actions corporatives sont automatisées pour la distribution de dividendes, le vote par jetons de gouvernance et la gestion des divisions d’actions.

6. IMPLICATIONS POUR LES GESTIONNAIRES INSTITUTIONNELS

6.1. Architecture technologique recommandée

La classe `Institutional Tokenization Stack` (Steelldy) propose une architecture technologique recommandée pour les institutions financières souhaitant s’engager dans la tokenisation d’actifs, en fonction de la taille des actifs sous gestion (AUM) exprimée en milliards.

L’outil détermine les solutions optimales pour cinq domaines clés : (1) la conservation (custody), (2) l’infrastructure de trading, (3) la gestion des risques, (4) les systèmes de conformité et (5) les couches d’intégration.

Pour la conservation (custody), la sélection est conditionnelle à la taille des AUM : si les AUM dépassent 50 milliards, les solutions conseillées sont des dépositaires avancés et assurés comme […] (utilisant MPC), et […] (avec assurance). Entre 10 et 50 milliards, les options incluent […] (en tant que dépositaire qualifié), et […] Custody. Pour des AUM inférieurs à 10 milliards, des solutions basées sur des contrats intelligents ou des portefeuilles multi-signatures sont suggérées, telles que […].

L’infrastructure de trading recommandée inclut : des lieux d’exécution (venues) sophistiqués tels que […], et des systèmes d’enchères par lots comme […]. Des outils de gestion des ordres comme […]. L’agrégation de liquidité via […] et […]. Des sources de données de marché fiables comme […] et […], complétées par […].

La gestion du risque met l’accent sur : la surveillance des positions via des plateformes comme […] et […]. La protection contre le slippage et le MEV (Miner Extractable Value) grâce notamment à […]. L’évaluation du risque de contrepartie par des mécanismes de notation de crédit sur la blockchain (on-chain). L’analyse de portefeuille poussée avec […] et […].

En matière de conformité, le système préconise : des solutions de KYC/AML reconnues ([…]). Des outils de surveillance des transactions comme […] et […]. Des logiciels de déclaration fiscale ([…]). L’utilisation de […] pour le reporting réglementaire. Enfin, les couches d’intégration visent à connecter l’écosystème tokenisé aux systèmes institutionnels existants (implicitement, un système comme STEED de STEELLDY, étant donné l’exemple d’application). Cela passe par l’utilisation de […] pour alimenter des API vers STEED, le suivi des positions via des écouteurs de contrats intelligents, l’intégration d’analyses on-chain pour l’attribution de performance, et l’automatisation des rapports réglementaires.

La tokenisation des actions représente une transformation fondamentale de l’infrastructure des marchés financiers, portée par trois forces convergentes : l’efficacité économique (réduction des coûts intermédiaires), l’accessibilité (marchés ouverts 24h/24 et 7j/7) et l’innovation financière (produits structurés programmables). Cependant, des risques nécessitent une surveillance attentive : (i) la fragmentation réglementaire entre juridictions, (ii) les risques inhérents aux smart contracts et à la sécurité, (iii) la fragmentation de la liquidité sur différentes plateformes, et (iv) la complexité de la conformité KYC/AML à l’échelle mondiale. Les opportunités stratégiques sont significatives, incluant l’arbitrage entre les marchés traditionnels et tokenisés, le développement de nouveaux produits structurés basés sur la blockchain, une réduction notable des frictions opérationnelles, et l’accès à de nouvelles catégories d’investisseurs.