Analyse de marché

Analyse de marchéShare This Article

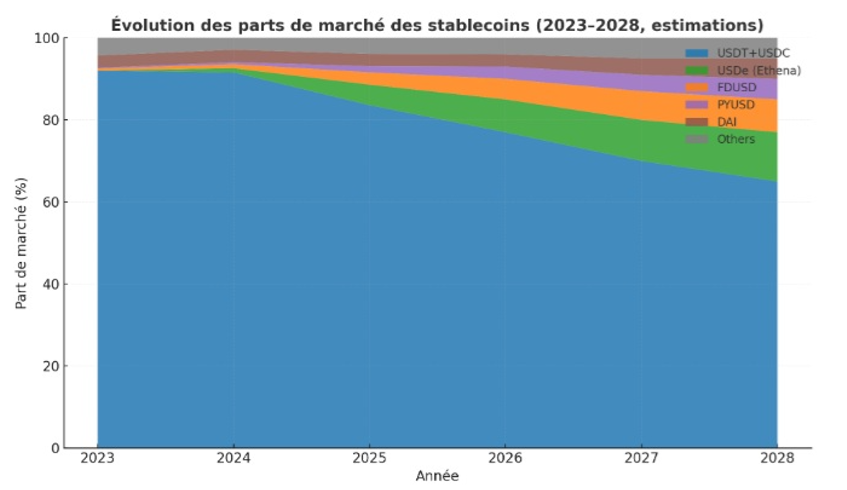

❶ Le terme « effondrement » masque plutôt une maturité du marché des stablecoins. Bien que la part de marché combinée USDT/USDC soit passée de 91,6 % à 83,6 % en 18 mois, les volumes absolus restent en hausse (USDT +15 Md$, USDC +21 Md$). Perdre des parts dans un marché en expansion est normal, comparable à l’érosion de Windows face à iOS/Android.

❷ Un oligopole émergent se construit : les acteurs classiques (USDT, USDC) cohabitent avec USDe (yield 8‑15 % via staking ETH), FDUSD (intégration Binance, moins transparent), PYUSD (400 M d’utilisateurs PayPal, très centralisé) et DAI (décentralisé).

❸ La segmentation se fait selon les besoins : institutionnels → USDC, retail → USDT, chercheurs de rendement → USDe, grand public → PYUSD.

Trois forces redéfinissent l’écosystème :

– l’innovation (le yield devient la norme, rendant le 0 % irrationnel),

– la réglementation (MiCA en Europe favorise les émetteurs bancaires, le lobbying US pour PYUSD, conformité locale en Asie) et la spécialisation (gaming, DeFi, trésorerie corporative).

❹ Le marché devient multi‑couches, pas un gagnant unique.

¤ Implications : l’afflux de stablecoins sur Ethereum confirme la montée du yield‑bearing (USDe 4‑5 % des flux) mais USDC conserve 63 % du volume.

¤ La liquidité fragmentée augmente le slippage, mais le volume total croît (15,6 T$ Q3 2025).

❺ Les nouveaux entrants ne détiennent que 8 % du volume.

Risques réels :

– régulation US contre Tether (20 %),

– crise de solvabilité des yield‑bearing (15 %),

– domination des CBDC (10 %),

– consolidation (USDC rachetant USDe, 30 %).

Stratégie : diversifier (10‑20 % en yield‑bearing), surveiller MiCA/US, arbitrer les écarts de prix (0,1‑0,3 %). Institutions privilégient USDC, testent USDe, évitent les stablecoins non audités.

Conclusion : ce n’est pas un effondrement mais une évolution vers une « monnaie intelligente ». USDT et USDC resteront dominants, mais le rendement, la conformité et l’interopérabilité deviennent tout aussi essentiels.