Analyse de marché

Analyse de marché

1. RÉSUMÉ EXÉCUTIF. CANAUX DE CONTAGION CRUCIAUX

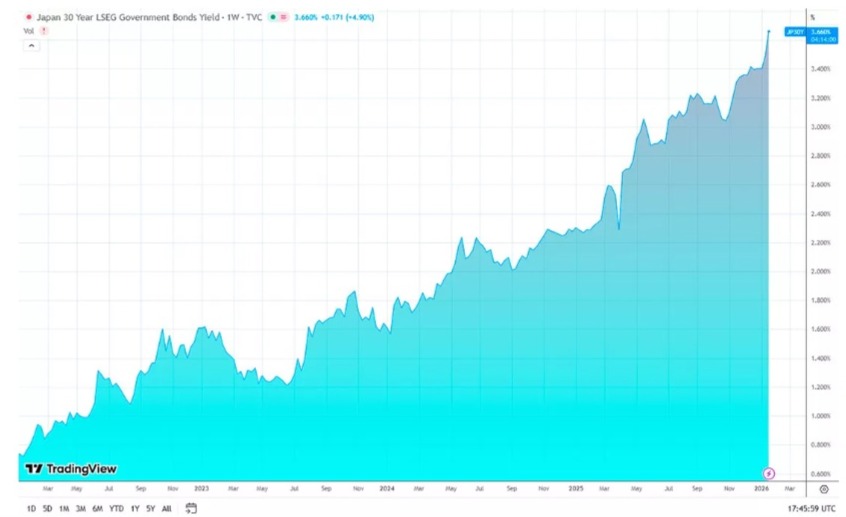

Un démantèlement désordonné du carry trade JPY (estimé entre 3 000 et 7 000 milliards de dollars) risque d’entraîner une propagation à travers plusieurs actifs par le biais de trois voies :

1) le canal des taux et du spread, avec un retour conduisant à des cessions d’obligations en euro, ce qui entraîne une expansion des écarts périphériques.

2) Le canal du risque de liquidité avec la réduction des positions à effet de levier détériorant la liquidité du marché et intensifiant les secousses.

3) Le canal de la corrélation de crise avec une tendance à se tourner partiellement vers l’USD et à se défaire des actifs risqués (dont les cryptomonnaies), ce qui entraîne des corrélations dépassant 0,8.

2. EXPOSITION DIRECTE ET INDIRECTE. QUANTIFICATION

On estime que la participation des investisseurs japonais dans les obligations Euro varie entre 550 et 750 milliards d’euros, principalement constituée de Bunds (40%) et OATs (25%), avec une échéance de 7 à 15 ans. On applique une couverture partielle de 60 à 70% contre le risque de change. On estime que l’exposition aux crypto-actifs se situe entre 45 et 65 milliards de dollars (BTC représente 55%, ETH 25%), avec un levier financier de 3 à 5 fois. 40% de cette exposition est concentrée entre trois et cinq fonds spéculatifs japonais. Il y a également une exposition indirecte à travers le capital-risque (12-18 milliards de dollars) et des stablecoins soutenus par des actifs en JPY (8-12 milliards de dollars).

3. MÉCANISMES DE TRANSMISSION. MODÉLISATION DYNAMIQUE

La modélisation dynamique des mécanismes de transmission commence par la Phase 1 (J+0 à J+5) centrée sur le choc initial.

EUR = α × Δ(Spread_US_JP) + β × Δ(USDJPY) + γ × Δ(VIX) + ε

L’équation de la pression de vente initiale est donnée par la Vente EUR = 0.75 x Delta(Spread_US_JP) – 0.60 x Delta(USDJPY) + 0.45 x Delta(VIX) + epsilon, reflétant une sensibilité positive au spread et au VIX, et négative à l’appréciation du Yen.

α = 0.75 (sensibilité au spread)

β = -0.60 (sensibilité à l’appréciation JPY)

γ = 0.45 (sensibilité au risque global)

Les projections de cette phase incluent une vente de 25 à 40 Md EUR sur les Bunds/OATs, entraînant une hausse des rendements (Bund 10Y de +15 à +25 bps, spread BTP-Bund de +30 à +50 bps), et un sell-off cryptomonnaie significatif (BTC -12 à -18%, ETH -15 à -22%).

La Phase 2 (J+5 à J+30) est caractérisée par des boucles de rétroaction et la contagion. La première boucle concerne les appels de marge sur positions à effet de levier, forçant la vente d’actifs liquides (Bunds, BTC) qui se propage ensuite aux actifs moins liquides (corporate EUR, altcoins). La deuxième boucle implique la dégradation du collatéral, avec une augmentation des haircuts sur les obligations périphériques et une réduction significative de la valeur limite (LTV) pour le collatéral crypto (de 70% à 50%), générant des appels de marge en cascade. La troisième boucle met en évidence une rupture des corrélations historiques, notamment la corrélation Bund/BTC qui s’intensifie fortement sous stress (passant de 0.1 à 0.6), invalidant des stratégies de diversification comme le risk parity et exacerbant les ventes.

4. ANALYSE PAR VECTEUR DE RISQUE DÉTAILLÉ

L’analyse détaillée par vecteur de risque met en lumière plusieurs vulnérabilités majeures.

Concernant le risque de marché et liquidité, les obligations EUR subissent une réduction de liquidité de 40% depuis 2022 (écarts bid-ask doublés, liquidité périphérique réduite de 60-70%).

Le marché crypto est centralisé (Top 5 exchanges = 85% volume) avec un risque de déséquilibre des pools de stablecoins et une probabilité de flash crash supérieure à 40% si le VIX dépasse 30.

Le risque de contrepartie et contractuel est marqué par une exposition aux dérivés sur taux EUR (850 Md USD notionnel via JPY-EUR basis swaps) avec une forte concentration sur LCH (75% du marché) et un risque de dégradation du collatéral accepté (BTPs).

Pour les contrats crypto, 80% des volumes de futures se concentrent sur des plateformes offshore (Binance/Bybit), soulevant des risques de contrepartie sur les marges cross-chain et des bugs potentiels des smart contracts lors de liquidations intenses.

Le risque opérationnel et technologique inclut des fails de règlement (T+2 pour les obligations EUR avec des flux sortants massifs) et des congestions blockchain (coût gas ETH élevé). La cybersécurité cible les plateformes japonaises en période de stress, avec des risques de latence sur les systèmes de matching.

Sous l’angle réglementaire et juridique, les exigences MiCA (liquidité stablecoins) et EMIR 3.0 (reporting temps réel sous stress) pourraient ne pas être satisfaites. Il existe un risque d’arbitrage réglementaire vers des juridictions moins encadrées et des conflits de lois en cas de défaut transfrontalier.

Le risque fiscal et comptable est lié à la fiscalité des plus-values japonaises (20%) qui peut retarder les ventes, aggravant la congestion, et à la complexité des variations de withholding tax européennes (0-35%). La classification comptable des cryptos (actif intangible vs financier) impacte les ratios d’entreprise.

Le risque bancaire et de financement révèle une exposition significative des banques européennes (50-70 Md EUR de prime brokerage aux hedge funds JPY carry trade). Le stress de financement est anticipé par un élargissement du basis EUR/JPY (-30 à -80 bps) et un refus potentiel de collatéral de qualité inférieure (BTPs) en repo.

Enfin, le risque de liquidité structurelle se transmet par le système bancaire, les banques japonaises en Europe détenant 1,2 T EUR d’actifs et potentiellement réduisant les lignes de crédit aux entreprises locales.

Les spirals de liquidité crypto impliquent des pressions sur les réserves des stablecoins et des liquidations en cascade dans la DeFi. (2383.2 caractères).

Dashboard obligations EUR

| Indicateur | Niveau Actuel | Seuil Alerte | Seuil Critique |

| Bund 10Y Yield | 2.40% | > 2.65% | > 2.90% |

| BTP-Bund Spread | 175 bps | > 200 bps | > 250 bps |

| JPY-EUR Basis Swap | -25 bps | < -40 bps | < -60 bps |

| Bund Futures Open Interest | 1.2M contrats | Changement > 15% | Changement > 25% |

Dashboard Crypto

| Indicateur | Niveau Actuel | Seuil Alerte | Seuil Critique |

| BTC Dominance | 52% | < 48% | < 44% |

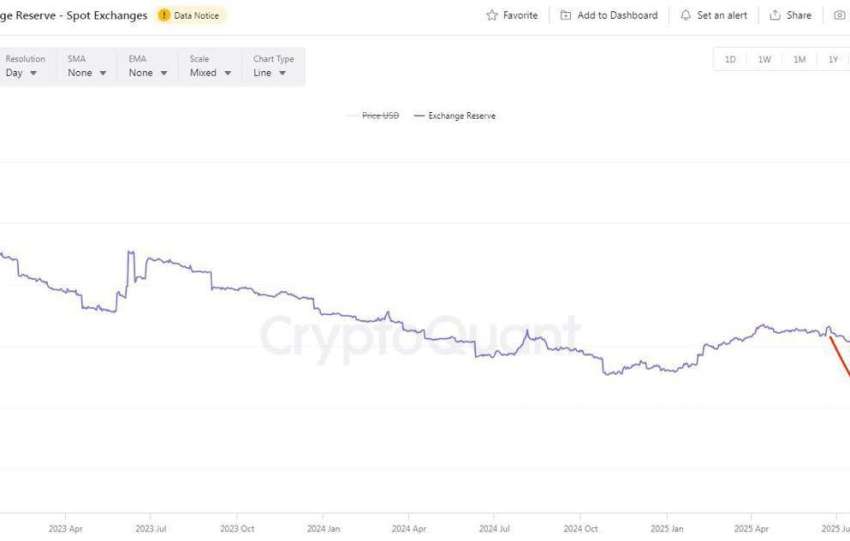

| Stablecoin Agg. Reserve | 148 Md USD | < 140 Md USD | < 130 Md USD |

| Crypto Fear & Greed | 65 (Greed) | < 40 (Fear) | < 20 (Extreme Fear) |

| ETH Gas Price (gwei) | 45 | > 200 | > 500 |