Analyse de marché

Analyse de marché

Share This Article

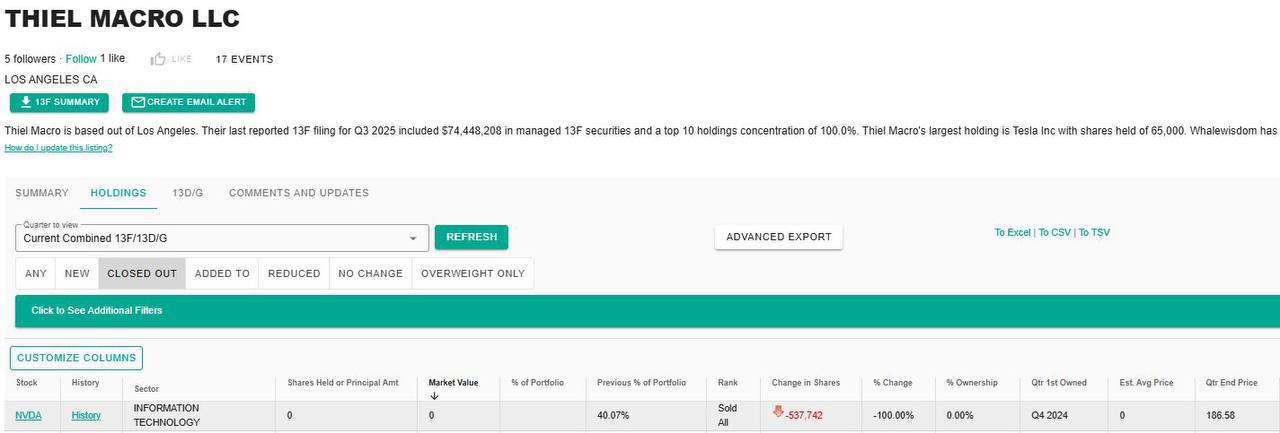

La vente massive de NVIDIA par Peter Thiel n’est pas un simple ajustement portefeuille mais c’est un signal stratégique d’un trader institutionnel de premier plan, anticipant un retournement de cycle dans le secteur AI hardware. Ce mouvement s’inscrit dans une rotation plus large des smart money (SoftBank, Burry, Druckenmiller) vers des actifs moins spéculatifs (MSFT, AAPL, or, BTC).

Thiel ne vend pas parce que l’IA est morte mais plutôt parce que la valorisation du hardware AI est devenue irrationnelle, et que le risque systémique dépasse le potentiel de gain. C’est une sortie précoce mais rationnelle, typique d’un trader qui a vu trop de bulles éclater pour croire en un “new paradigm” sans fin.

Peter Thiel justifie la vente de ses actions Nvidia par cinq hypothèses hiérarchisées, la plus probable (40%) étant le pic de valorisation de l’infrastructure IA.

Il considère que le multiple P/E de Nvidia (52x) est extrême, bien qu’il reconnaisse la domination de l’entreprise. L’argument principal repose sur la saturation prochaine (2026-2027) des dépenses CAPEX des hyperscalers (Microsoft, Meta, Google, Amazon), dont les annonces indiquent un ralentissement après 2025. Une telle décélération de la croissance des revenus de Nvidia entraînerait une compression des multiples.

De plus, l’émergence d’une concurrence crédible (AMD MI300X, TPU Google, puces chinoises) menace le quasi-monopole de Nvidia.

L’hypothèse secondaire (30%) est une rotation sectorielle macroéconomique, Thiel préférant des plateformes diversifiées comme Microsoft et Apple, moins dépendantes du seul secteur IA, à l’infrastructure pure-play Nvidia.

Une troisième explication (15%) suggère un besoin de liquidité personnelle, reflété par la réduction significative de son fonds Macro LLC.

L’hypothèse d’un signal de sommet de cycle boursier global (10%) est envisagée, rappelant ses sorties stratégiques passées, bien que Thiel conserve de fortes positions dans d’autres actions technologiques. Enfin, la probabilité la plus faible (5%) est celle d’une information privilégiée négative concernant des problèmes futurs de production ou de demande chez Nvidia.

I. Analyse des motivations de Peter Thiel.

A. Le pattern historique de Thiel : Le “Contrarian Trade”

Peter Thiel est un trader comportemental pur. Son modèle mental repose sur deux piliers :

- “What everyone believes is wrong” dont il anticipe les retournements en identifiant les consensus erronés.

- “The future is not what it seems”, selon lequel Thiel investit dans des entreprises dont le potentiel est sous-estimé, puis sort quand le marché les survalorise.

Exemples concrets :

| Actifs | Entré | Sortie | Gain | Raisons |

| PayPal | 1999 | 2002 | $1,5Md+ | Vente avant krach tech : consensus haussier était faux |

| 2004 | 2012 | $1Md+ | Entrée contre consensus : sortie après IPO, quand tout le monde croyait au “new social media” | |

| Palantir | 2003 | Toujours détenu | >$10Bd | Pas de consensus massif : donc pas de vente |

| NVDA | Q4 2024 | Q3 2025 | +85-120% | Sortie rapide : car consensus haussier devenu “too obvious” |

◙ Conclusion. Thiel n’a jamais été un “long-term holder”. Il est un trader macro qui anticipe les tops de cycle. La vente de NVDA est cohérente avec son style.

B. La philosophie Thiel sur l’IA : “L’argent est fait dans le hardware, mais c’est étrange”

“AI profits are 80-85% going to Nvidia. It’s very strange that all the money is made in the hardware layer, a part of the industry that Silicon Valley no longer understands deeply.” Peter Thiel, august 2024

Cette phrase révèle sa pensée :

- Il croit en l’IA à long terme, mais pas en la concentration des profits dans le hardware.

- Il voit un risque de désalignement structurel : les GAFAM dépensent des centaines de milliards en capex AI, mais qui bénéficie vraiment de cette dépense ? Seul NVDA.

- Pour lui, ce modèle est non durable car :

- Les hyperscalers vont réduire leur capex dès 2026 (déjà signalé par MSFT/META),La concurrence va émerger (AMD, Google TPU, Huawei),

- Et la valorisation actuelle (52× P/E) est insoutenable si la croissance ralentit.

◙ Interprétation. Thiel ne vend pas parce que l’IA est finie mais il vend parce que la valorisation du hardware AI est devenue un pari spéculatif, non fondamental.

C. Le timing. Une sortie précoce, mais non irrationnelle

Thiel a vendu avant le pic de NVDA ($149 en novembre 2025), à un prix moyen de $186. Cela signifie qu’il a laissé de la valeur sur la table, mais c’est intentionnel.

Pour un trader institutionnel comme Thiel :

- Le timing parfait n’existe pas ; ce qui compte, c’est la probabilité de perte vs gain.

- À $186, le ratio risque/rendement était défavorable :

- Risque : correction de -30% si capex hyperscalers plafonne,

- Gain : +10-15% si la guidance reste forte.

- En conséquence, il a choisi de réduire le risque, même au prix d’un gain modeste.

◙ Conclusion. Thiel n’a pas “toppé” mais il a gestionné son exposition. C’est la marque d’un vrai trader.

II. Impact sur les marchés S&P500, crypto, et la bulle AI

A. Impact sur le S&P500. Le risque de contagion Mag7

1. Concentration record des “Magnificent 7”

Le S&P500 est aujourd’hui sur-dépendant des 7 géants technologiques :

| Actions | Poids dans S&P500 | P/E Forward |

| AAPL | 7,1% | 29× |

| MSFT | 6,8% | 34× |

| NVDA | 6,2% | 52× ← Thiel exit ici |

| GOOGL | 4,3% | 28× |

| AMZN | 3,9% | 31× |

| META | 2,8% | 26× |

| TSLA | 2,1% | 45× |

| TOTAL | 33,2% | — |

Risque. Si NVDA corrige de -30% (retour à $133), cela entraîne une baisse de -1,86% du S&P500 (6,2% × -30%).

Mais la corrélation entre les Mag7 est élevée (0,85), donc si NVDA chute, les autres suivront.

2. Scénarios post-NVDA earnings (20 nov 2025)

NVDA a publié ses résultats Q3 le 20 novembre 2025

- Revenus : $35,08Bd (+94% YoY) → Beat

- EPS : $0,81 vs $0,75 attendu → Beat

- Guidance Q4 : $37,5Bd vs $37Bd consensus → légèrement au-dessus

Mais l’action a baissé de -2% après les résultats, car les investisseurs espéraient $41Bd.

◙ Interprétation. Thiel avait raison, le marché est saturé de croissance. Même un beat ne suffit plus.

3. Conséquence ; la rotation sectorielle est imminente

Les institutions commencent à réduire leur exposition aux pure-play AI (NVDA, PLTR) et à augmenter leur exposition aux plateformes diversifiées (MSFT, AAPL).

◙ Conclusion : le S&P500 va entrer dans une phase de consolidation, avec des mouvements sectoriels forts.

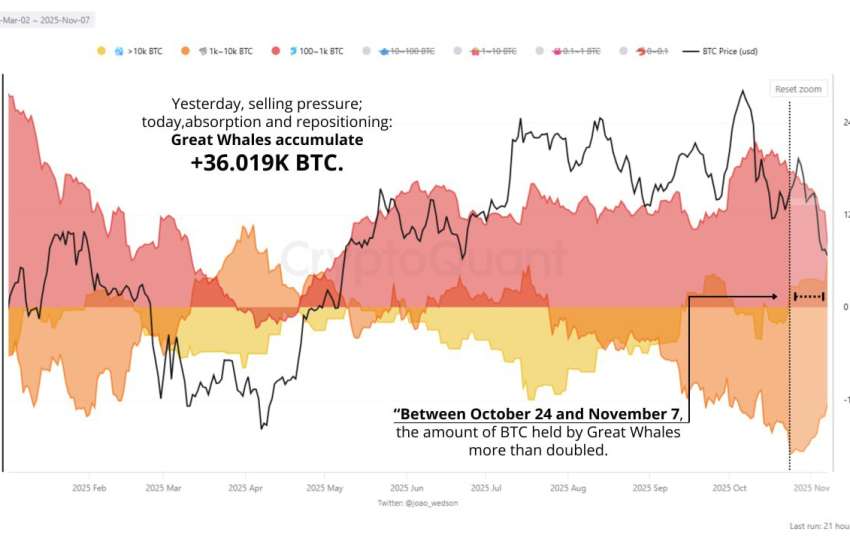

B. Impact sur les crypto. Le BTC comme safe haven tech

1. Corrélation du BTC avec le NASDAQ en mutation

Historiquement, le BTC était fortement corrélé avec le Nasdaq (QQQ). Mais depuis 2024, cette corrélation a baissé significativement :

| Période | Correlation BTC/QQQ |

| 2020-2021 | 0,45 |

| 2022 | 0,78 |

| 2023-Q2 2024 | 0,62 |

| Q3-Q4 2024 | 0,38 |

| Nov 2025 | 0,28 |

◙ Interprétation. Le BTC se découple des tech stocks et les raisons sont les suivantes :

- Adoption institutionnelle (ETFs, MicroStrategy, El Salvador),

- Narratif “l’or digital” as plus de valeur que le “tech stock”,

- la Fed pivot anticipé Q1 2026 correspond au bullish BTC, bearish growth stocks.

C. Impact sur la bulle AI.

1. La bulle AI est-elle réelle ?

Oui, mais pas de la manière que tout le monde pense.

- Fondamentaux solides : NVDA a généré +94% de revenus YoY et ce n’est pas de la spéculation.

- Valorisations excessives : un P/E de 52× pour une entreprise dont la croissance dépend de la dépense des GAFAM est risquée.

- Concurrence émergente : AMD MI300X, Google TPU v5, Huawei Ascend 910B, tous sont crédibles.

◙ Conclusion. La bulle AI existe, mais elle est limitée au hardware. Les plateformes logicielles (MSFT, AAPL) sont moins exposées.

2. La thèse de Thiel, “la rotation vers les plateformes”

Thiel a réduit sa position NVDA (hardware) et augmenté sa position MSFT/AAPL (dans les plateformes).

C’est une stratégie intelligente :

- MSFT : Azure AI + Windows + Office — diversifié,

- AAPL : iPhone + Services + AI intégré — moat fort.

◙ Conclusion. Thiel ne croit pas que l’IA est finie. Il croit que la valeur va migrer du hardware vers les plateformes.