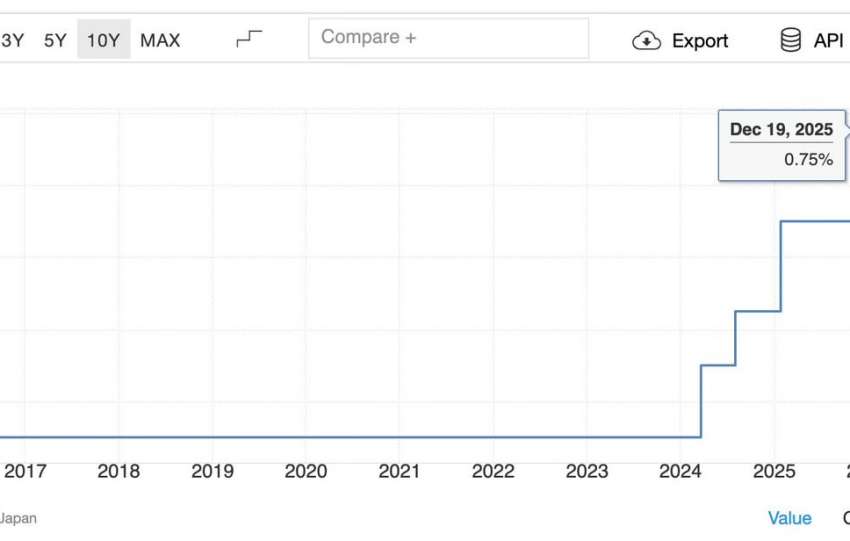

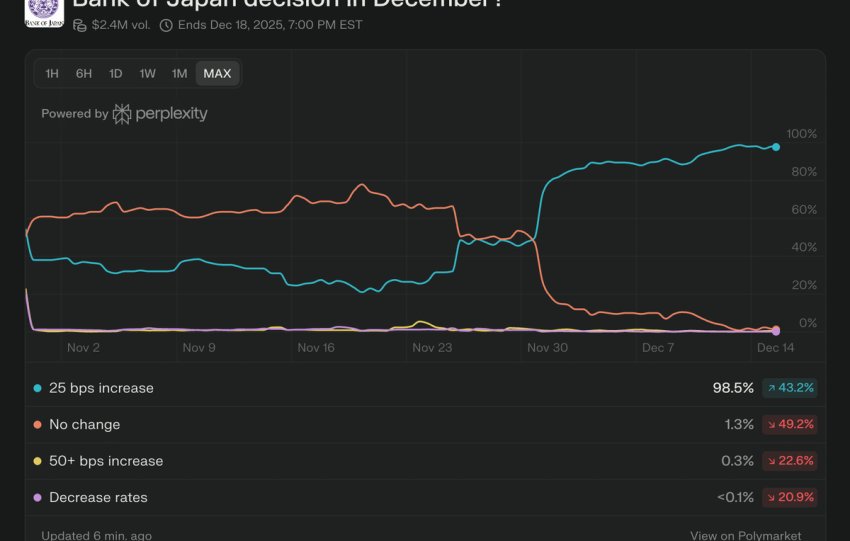

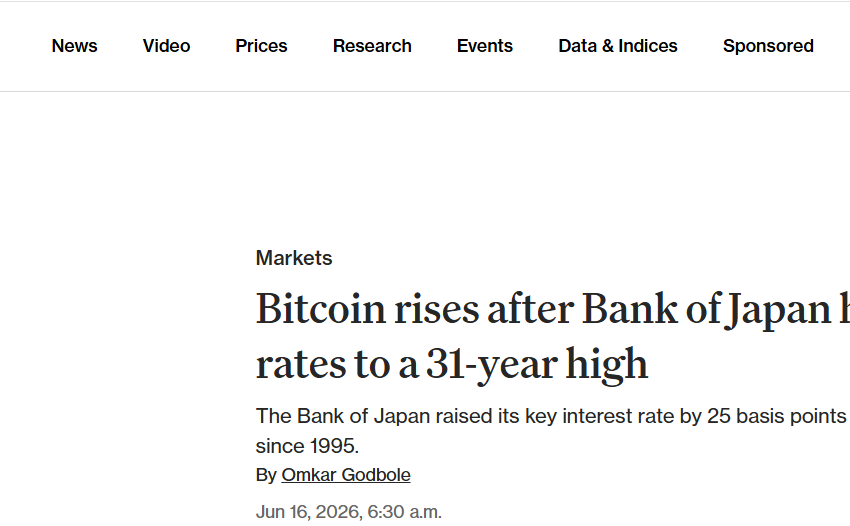

While the BoJ’s 25 bps hike to 1.0% (highest since 1995) keeps the yen carry transmission channel active but damped, real risks to BTC increasingly reside elsewhere: a maturing macro slowdown (US Q1 2026 GDP +1.6% annualized, Eurozone ~0.8% projected for 2026), volatile Bitcoin ETF flows (recent outflows amid cumulative ~$54B+ inflows since launch but…

Analyse de marché

Analyse de marché