Share This Article

Introduction

Reproduire la stratégie Citadel en France

La stratégie de capitalisation employée par les grandes sociétés d’investissement comme « Citadel » repose sur un principe simple mais puissant : différer au maximum l’imposition personnelle pour maximiser le capital réinvestissable. En France, cette approche est parfaitement réplicable via la constitution d’une holding soumise à l’impôt sur les sociétés (IS).

Contrairement à un investisseur personne physique qui subit immédiatement le prélèvement forfaitaire unique (PFU) de 30% sur chaque gain, la holding IS permet de conserver jusqu’à 97-99% des revenus et plus-values au sein de la structure, créant ainsi un effet de levier fiscal comparable aux fonds d’investissement institutionnels.

L’objectif n’est pas d’échapper à l’impôt, mais de le différer stratégiquement pour bénéficier d’un effet de capitalisation exponentiel sur plusieurs cycles d’investissement avant la taxation finale.

1. Fiscalité des dividendes reçus par la Holding

1.1 Éviter la double imposition classique

Le premier avantage décisif de la holding est d’éviter la cascade fiscale qui frapperait normalement les dividendes : IS au niveau de la filiale (25%) puis PFU au niveau de l’associé personne physique (30%), soit un taux d’imposition cumulé pouvant atteindre 47,5%.

La holding IS interrompt cette double imposition grâce à deux régimes fiscaux privilégiés prévus par le Code Général des Impôts.

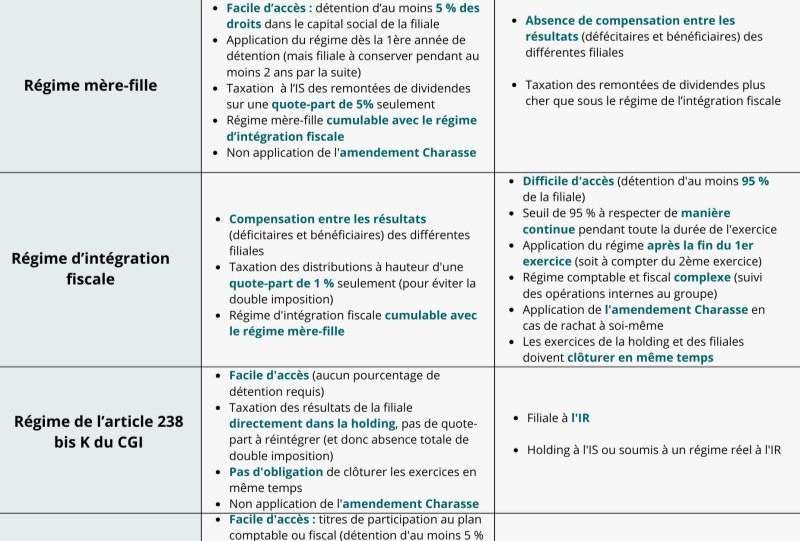

1.1.a Le régime mère-fille. Une exonération à 95%

Fondement juridique : articles 145 et 216 du CGI

Conditions d’application :

- La holding doit détenir au minimum 5% du capital de la société distributrice

- Cette participation doit être conservée pendant au moins 2 ans (un engagement de conservation dès l’acquisition permet d’anticiper l’application du régime)

- Les deux sociétés doivent être soumises à l’IS

1.1.b Mécanisme fiscal :

- 95% des dividendes remontés sont exonérés d’IS

- Seuls 5% sont réintégrés au résultat fiscal de la holding, représentant forfaitairement les frais et charges liés à la participation

- Au taux normal d’IS de 25%, le coût fiscal effectif est de : 5% × 25% = 1,25%

Illustration chiffrée :

Dividende reçu par la holding : 100 000 €

Exonération (95%) : -95 000 €

Quote-part réintégrée (5%) : 5 000 €

IS (25% sur 5 000 €) : -1 250 €

Liquidité nette disponible : 98 750 €

Taux de rétention : 98,75% contre 70% pour une personne physique (après PFU de 30%).

L’intégration fiscale : neutralisation totale

Fondement juridique : articles 223 A et suivants du CGI

Conditions d’application :

- La holding doit détenir au minimum 95% du capital de chaque filiale intégrée

- Toutes les sociétés doivent être soumises à l’IS en France

- Elles doivent clôturer leurs exercices à la même date

- Option irrévocable pour 5 ans, renouvelable tacitement

1.1.c Avantages du régime :

- Neutralisation fiscale totale des flux internes : dividendes, abandons de créances, subventions, plus-values sur cessions internes

- Consolidation des résultats : compensation automatique des bénéfices et des pertes entre sociétés du groupe

- Paiement unique de l’IS : un seul impôt calculé sur le résultat d’ensemble au niveau de la holding

- Report des déficits : optimisation de l’utilisation des déficits antérieurs au sein du groupe

Application pratique :

Ce régime reproduit exactement le fonctionnement interne d’un fonds d’investissement institutionnel : aucune friction fiscale lors des réallocations de portefeuille, consolidation globale des performances, et concentration de la trésorerie au niveau de la tête de groupe.

Application « Citadel » : le réinvestissement sans friction

Lorsque votre holding perçoit des dividendes de ses participations (filiales françaises) ou de son portefeuille de titres éligibles (actions SCHW, EW, QQQ par exemple si détention qualifiée), ces flux de trésorerie sont immédiatement disponibles pour réinvestissement avec un coût fiscal quasi-nul :

- ~1,25% en régime mère-fille

- 0% en intégration fiscale

Cette liquidité peut être redéployée instantanément vers de nouvelles opportunités, exactement comme Citadel réalloue son capital sans subir de taxation intermédiaire.

2. Fiscalité des plus-values de cession de titres

2.1 Le régime des plus-values sur titres de participation

Fondement juridique : article 219-I-a quinquies du CGI

Définition des titres de participation :

- Titres représentant au moins 5% du capital de la société cédée,

- ou titres inscrits en comptabilité au poste « titres de participation » et détenus dans une intention de contrôle ou d’influence durable.

Régime fiscal ultra-favorable :

- 88% de la plus-value est exonérée d’IS,

- Seuls 12% sont réintégrés au résultat fiscal imposable,

- Coût fiscal effectif : 12% × 25% = 3%.

Illustration chiffrée :

Prix d’acquisition : 500 000 €

Prix de cession : 700 000 €

Plus-value brute : 200 000 €

Exonération (88%) : -176 000 €

Quote-part imposable (12%) : 24 000 €

IS (25% sur 24 000 €) : -6 000 €

Liquidité nette disponible : 194 000 €

Taux de rétention : 97% contre 70% pour une personne physique.

Comparaison économique :

| Scénario | Plus-value | Taxation | Liquidité disponible | Taux de rétention |

| Personne physique | 200 000 € | PFU 30% = 60 000 € | 140 000 € | 70% |

| Holding IS | 200 000 € | IS effectif 3% = 6 000 € | 194 000 € | 97% |

| Gain avec holding | +54 000 € | +38,5% |

GUIDE FISCAL COMPLET SUR LES HOLDINGS

Avec notre Guide fiscal complet, optimisez fiscalement vos revenus sans omettre aucun avantage ! Bénéficiez des conseils de nos experts, pour profiter à plein des réductions d’impôt et faire les meilleurs choix pour votre entreprise.