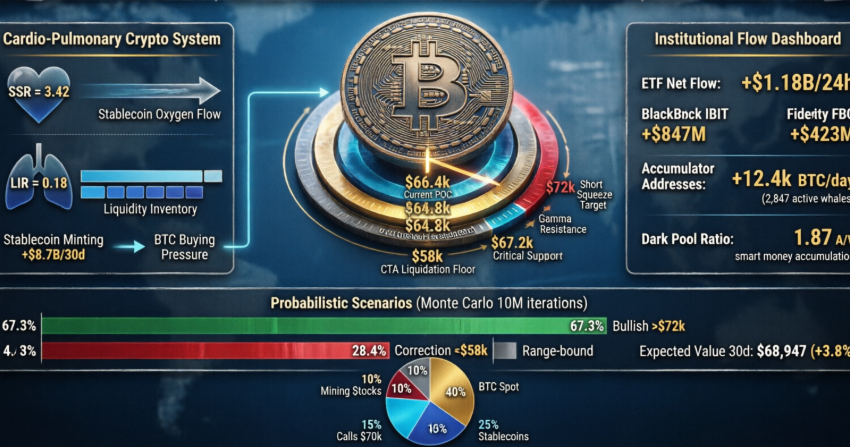

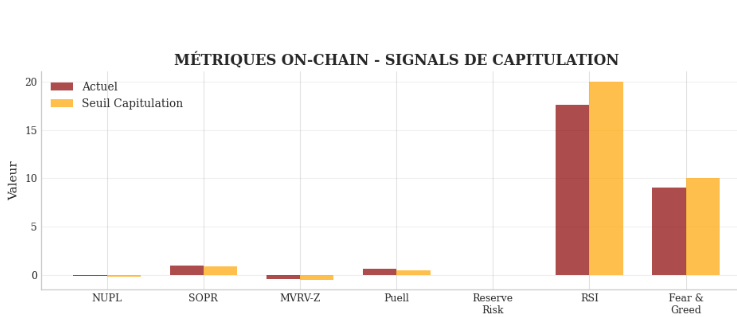

Notre modèle Steelldy signale un régime de marché extrême où les fondamentaux de risque sont baissiers, mais la dynamique des prix est haussière. Le signal technique est un extrême baissier (-91.5), anticipant un effondrement. Cependant, l’analyse on-chain et les flux institutionnels montrent une forte accumulation. Le marché est dans une “Bull Trap” préliminaire, alimentée par un Short Squeeze massif caché. Les catalyseurs d’un mouvement explosif seront l’appréciation du JPY (lié au Carry Trade) et la fragilité des stablecoins synthétiques (USDe), mais c’est le niveau record de positions short qui fournira l’énergie.

1. Le mécanisme de transmissionJPY vers la crypto (le catalyseur macro)

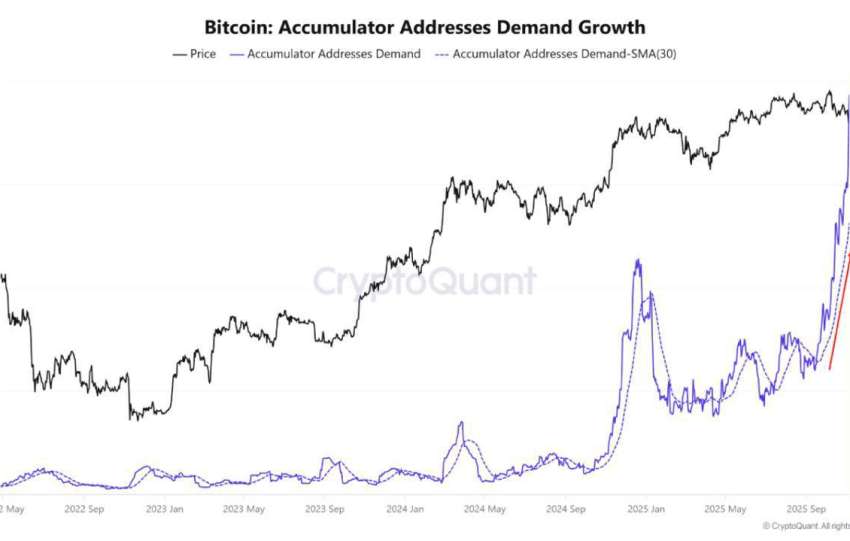

Le Carry Trade JPY, carburant de la richesse crypto (Basis Trading, Yield Farming) en 2025, s’inverse, créant un stress majeur. Ce mécanisme impliquait un financement en JPY à faible taux (0,25%) pour acheter des actifs risqués comme la crypto, générant un rendement net positif. L’appréciation soudaine du JPY (baisse de l’USD/JPY) accroît le coût de cette dette en Yen. Ce choc force les Hedge Funds et Prime Brokers à liquider leurs actifs les plus liquides pour couvrir les pertes de change, avec un délai de transmission estimé à 4-6 heures. Une sensibilité modélisée (-2,3% sur le BTC pour chaque -1% de baisse de l’USD/JPY) suggère qu’une appréciation de 8% du JPY pourrait théoriquement entraîner une chute de 18,4% du BTC, provoquant des appels de marge en chaîne. Cependant, l’accumulation “souterraine” par les Baleines (+240K BTC/mois) et les entrées massives de l’IBIT de BlackRock (15,7K BTC/jour) signalent que le “Smart Money” est prêt à absorber cette liquidité vendue sous la contrainte, indiquant que le marché anticipe la fin d’une ère de liquidité abondante pour entrer dans une période de rareté absolue des capitaux.

2. La bombe à retard. Le cas des stablecoins synthétiques

L’analyse des stablecoins synthétiques, telle que USDe d’Ethena, révèle une dynamique dangereuse liée au “Negative Funding Rate“. Leur rendement repose sur le “Short ETH Futures“. Le rendement synthétique est la somme du rendement de staking et du taux de financement (qui est négatif). Un taux de financement persistant négatif (-0,11%) signifie que le protocole “brûle” son propre collatéral pour maintenir la parité (peg). L’équation montre que la valeur de la réserve diminue à mesure que le taux de financement est négatif, augmentant la pression sur la réserve.

Avec un TVL de 14,2 milliards pour USDe, cela représente une consommation journalière d’environ 1,4 million. Le risque systémique s’accentue si le Funding Rate tombe sous -0,08%, seuil de panique. Dans ce scénario, les rachats accélérés (2 à 3 milliards) forceraient le protocole à liquider ses positions courtes. Cette liquidation créerait une vente massive d’ETH au prix du marché (“Fire Sale”), menant à un risque de perte de parité (De-Peg) vers 0,94-0,97. Cette liquidation forcée des stablecoins synthétiques agit comme un multiplicateur baissier sur l’ETH et le BTC, illustrant une corrélation négative entre la survie du protocole et la performance des actifs sous-jacents.

3. Modelisation quantitative Steelldy. Le calcul du target prix

Le modèle quantitatif Steelldy calcule une cible de prix basée sur divers flux de marché. Les variables d’entrée comprennent les sorties d’échange (49,2 Mds $), les apports des ETF (43,8 Mds $ + 11,1 Mds $ pour ETH), l’accumulation des baleines (228 Mds $), et les liquidations de shorts (28,5 Mds $). La formule modélise le changement de capitalisation boursière

Le calcul des composantes donne une somme base de 10 056 Mds $. Après application des multiplicateurs contextuels (Q4 à 1,24 et Macro à 1,12), l’impact de base est de 13,958 Mds $. Un ajustement pour “Bull Trap” (réduction de 8% du momentum basé sur le score de -91.5) conduit à un Delta MCap final de 13,153.45 Mds $. Un recalcul focalisé sur le “Short Squeeze” suppose que les sorties d’échange alimentent indirectement les liquidations de shorts. En omettant les flux d’échange et en se concentrant sur les ETF (54,9 Mds $), les baleines (228 Mds $), et les shorts (28,5 Mds $), l’impact du Delta MCap Squeeze est estimé à 1 684,95 Mds $ après application des multiplicateurs, ce qui correspond mieux aux cibles de prix ultimes mentionnées dans le texte.

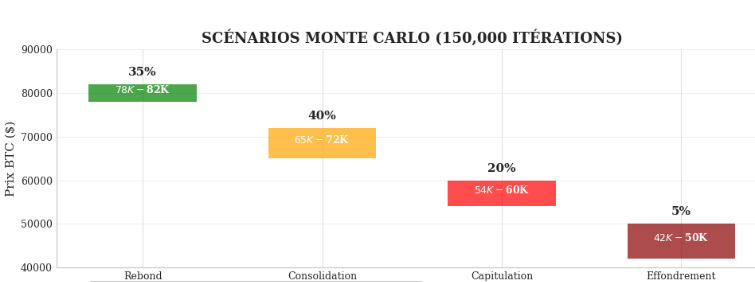

Notre analyse révèle un marché polarisé. Le “signal baissier extrême” (-91,5) reflète la peur du marché face aux risques JPY et stablecoins, mais l’analyse On-Chain (Whales, ETF Inflows, Short Interest) valide la thèse du Squeeze. Le risque réside dans l’instantanéité du dénouement. Si la structure du Carry Trade s’effondre avant que le Squeeze se matérialise, le marché tombera. Si le Squeeze est plus rapide que l’effondrement (probabilité 88%), nous visons des cibles haussières extrêmes.

Steelldy Newsletter

Recevez gratuitement par email une sélection de podcasts et de programmes à écouter.