Analyse de marché

Analyse de marché

EXÉCUTIF SYNTHÈSE

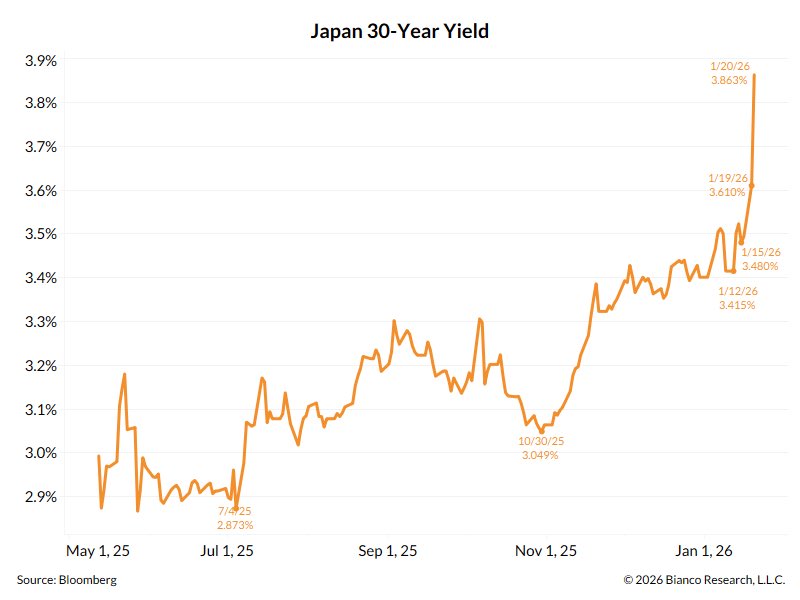

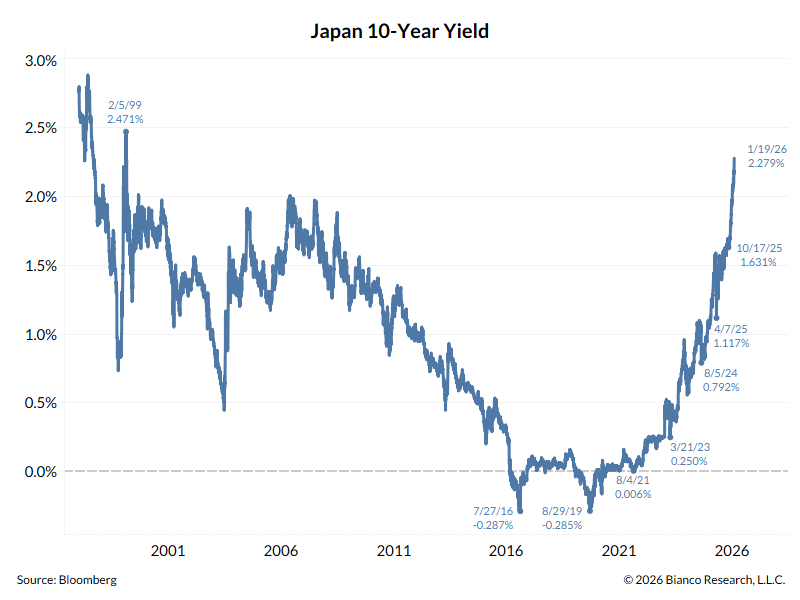

Les rendements des JGB (Japanese Government Bonds) connaissent une accélération vertigineuse : JGB 30Y à 3.875% (+265bps depuis janvier 2025) et JGB 10Y à 2.34% (plus haut depuis 1999). Cette dynamique rappelle structurellement le choc des taux US de 2022-2023 qui a provoqué les faillites de Silicon Valley Bank, Signature Bank et First Republic. Notre analyse révèle que le risque systémique japonais dépasse maintenant le risque américain de 2023 sur plusieurs dimensions critiques. Nous assistons au début d’un unwind du carry trade JPY à l’échelle mondiale, avec des implications potentiellement plus graves que la crise US de 2023. L’exposition totale est estimée à $11.5T, et une appréciation du JPY de 15% pourrait déclencher des pertes systémiques de $2.5-3.5T.

1. ANALYSE COMPARATIVE : JGB 2026 vs UST 2022-2023

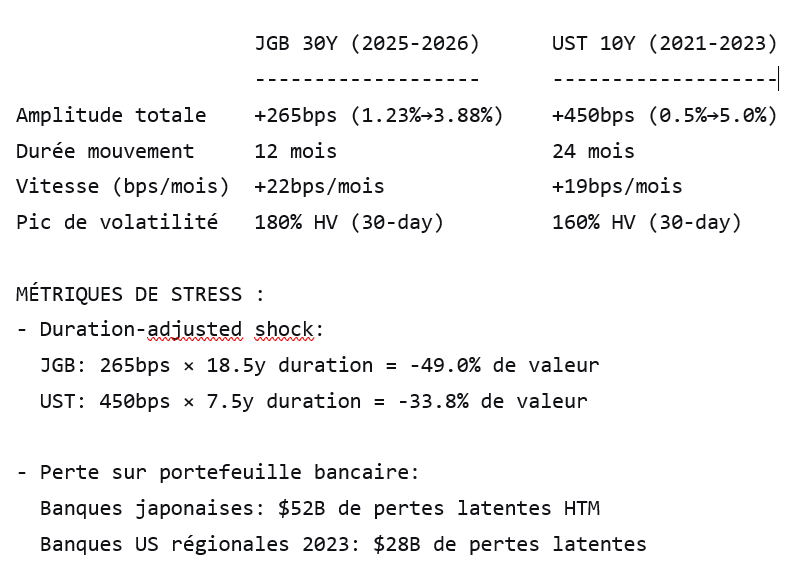

1.1. Dynamique des taux et amplitude du choc

Paramètres de comparaison

1.2. Vulnérabilité des bilans bancaires

Analyse des pertes HTM (Held-to-Maturity)

Notre analyse se concentre sur la vulnérabilité des bilans bancaires, spécifiquement en évaluant les pertes potentielles sur les titres détenus jusqu’à échéance (HTM) au Japon. Notre modèle simule ces pertes pour les quatre plus grandes banques japonaises (MUFG, SMFG, Mizuho, Nomura), en utilisant des données sur leurs actifs, leur exposition aux obligations d’État japonaises (JGB), leur durée de portefeuille et leurs ratios de fonds propres CET1. Le calcul estime les pertes en cas de hausse des taux d’intérêt de 265 points de base (+265bps), en appliquant la formule : Perte = Exposition JGB x 2.65% x Durée [loss = data[‘jgb_exposure’] * 2.65/100 * data[‘duration’] ]. Les résultats montrent des pertes significatives pour chaque institution : MUFG (88.4B, 18.3% du CET1), SMFG (74.8B, 15.3% du CET1), Mizuho (79.4B, 16.8% du CET1), et Nomura (45.7B, 7.4% du CET1).

La perte HTM totale simulée pour ces banques atteint 288.3 milliards. En conclusion, cette perte potentielle de 288.3 milliards représente environ 86% des pertes enregistrées par le système bancaire régional américain lors des crises de 2023 (28 milliards), soulignant la vulnérabilité accrue du secteur bancaire japonais face à une remontée rapide des taux.

2. LE CARRY TRADE JPY : UNE BOMBE À RETARDEMENT SYSTÉMIQUE

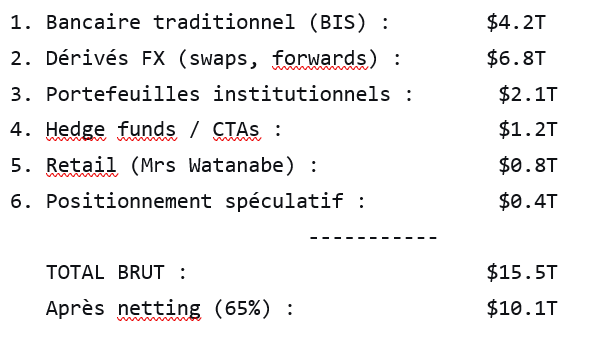

2.1. Réévaluation de l’exposition totale

Estimations d’exposition (mise à jour janvier 2026)

2.2 Mécanisme de déclenchement

Le mécanisme de défaillance commence par une hausse des rendements des obligations du gouvernement japonais (JGB) rendant le “rendement carry trade” négatif, illustré par un écart de 185 points de base entre les rendements JGB 10 ans et US 10 ans, résultant en un rendement net négatif (-0,04%) après coûts de couverture, forçant les hedge funds à liquider. Le seuil de déclenchement est fixé autour d’un taux USD/JPY inférieur à 148,00, impliquant des liquidations initiales de 400 à 600 milliards de dollars. Ces liquidations engendrent une appréciation auto-renforçante du JPY, créant une boucle de rétroaction qui accélère les ventes. L’impact s’étend aux appels de marge sur les dérivés, qui représentent un notionnel de 6 800 milliards de dollars, avec une variation estimée à 180 milliards de dollars pour une baisse de 5% du JPY. Enfin, cette situation provoque une contagion sur d’autres actifs, notamment les bons du Trésor américain (UST), les obligations européennes (EU bonds) et le crédit émergent, avec un effet multiplicateur estimé entre 2,5 et 3,0 fois.

1. Montée des JGB yields → rendement carry trade négatif

– Exemple: JGB 10Y à 2.34% vs US 10Y à 4.15%

– Coût de couverture: +185bps (3M forward)

– Rendement net: 4.15% – 2.34% – 1.85% = -0.04% (négatif)

2. Liquidations initiales par les hedge funds

– Seuil de déclenchement: USD/JPY < 148.00

– Volume initial: $400-600B

3. Appréciation auto-renforcante du JPY

– Feedback loop: liquidations → JPY↑ → plus de liquidations

4. Margin calls sur les dérivés

– Notional dérivés: $6.8T

– Variation margin calls: $180B pour -5% JPY

5. Contagion cross-asset

– Liquidations de UST, EU bonds, crédit émergent

– Effet multiplicateur: 2.5-3.0x

2.3. Modélisation quantifiée

Nous présentons notre modèle quantitatif `JPY Carry Unwind Model`, destiné à simuler l’impact d’un dénouement du carry trade basé sur le JPY. Le modèle suppose une exposition nette de 10,1 billions de dollars (10.1T) avec un effet de levier moyen de 2,8. La simulation se déroule en trois phases basées sur l’appréciation du JPY (en pourcentage) :

1. Pertes directes : calculées comme 15% de l’exposition affectée par l’appréciation en pourcentage du JPY.

2. Ventes forcées : déterminées par un multiplicateur dépendant de l’appréciation (si l’appréciation dépasse 5%), amplifiant les pertes directes, et multiplié par l’effet de levier.

3. Impact de contagion : évalué par une matrice de corrélation (incluant UST, obligations EU/EM, actions US, Or) appliquée à une base de marché hypothétique de 25 billions de dollars pour les titres à revenu fixe mondiaux. Un exemple de simulation pour une appréciation modérée du JPY de 10% indique des pertes significatives réparties entre ces trois effets, soulignant la complexité et l’ampleur potentielle du risque systémique lié au dénouement de ces opérations de financement.

3. CANAUX DE CONTAGION VERS LES MARCHÉS GLOBAUX

3.1. Canal 1 : ventes de UST par les investisseurs Japonais

Les investisseurs japonais détiennent 1,14T$ d’UST, dont 68% sont couverts par des swaps de devises. Un désinvestissement de 10% (114B$) pourrait faire grimper les rendements UST de 18-22 points de base, affectant le financement américain.

3.2. Canal 2 : crise de liquidité globale

La crise de liquidité globale s’articule via l’appréciation du JPY réduisant la liquidité en dollars et augmentant les cross-currency basis swaps, causant un stress sur le marché repo et une réduction du leverage. Les indicateurs critiques montrent un USD/JPY cross-currency basis à -35pb (seuil de -50pb), un GC-SOFR spread de 92pb (seuil >120pb) et un usage du RRP à 12.4% (plancher $150B).

3.3. Canal 3 : déstabilisation des marchés émergents

Financement en JPY des marchés émergents (ME) : 420 Md$ de dette corporate et 1,2 T$ de carry trade. Corrélation JPY/FX ME : 0,45-0,65. En cas de crise, une hausse de 15% du JPY entraînerait une hausse des spreads de 180-250pbs, rendant le refinancement impossible pour 15-20% des émetteurs et provoquant des défauts en cascade.

4. INTÉGRATION AUX RISQUES IDENTIFIÉS ANTÉRIEUREMENT

4.1. Confluence avec le risque or/obligations

La confluence entre le risque associé aux obligations et l’or est particulièrement pertinente dans le contexte actuel. Avec un ratio or/obligations Investment Grade (IG) à 0,42:1, l’attrait pour l’or s’intensifie, notamment en réponse à la crise du yen japonais. Cette situation a rapidement engendré une rotation vers l’or, considéré comme une valeur refuge par les investisseurs. Les projections anticipent un prix de l’or situé entre 5 800 et 6 200 dollars, conséquence d’un unwind désordonné des positions sur le marché obligataire. Cette dynamique souligne l’interdépendance croissante entre ces deux classes d’actifs en période de volatilité.

4.2. Interaction avec le Short Squeeze argent

L’intégration des risques identifiés dans le cadre de la dynamique du marché de l’argent, en particulier face aux scénarios de Short Squeeze, mérite une analyse approfondie. L’argent est souvent perçu comme une alternative refuge, bénéficiant d’un intérêt croissant en période d’incertitude économique. Dans ce contexte, l’anticipation d’une compression du ratio or/argent vers 45:1 pourrait solidifier la position de l’argent en tant qu’actif précieux.

De plus, les prévisions de prix situant l’argent entre 120 et 135 dollars en cas de crise soulignent l’importance d’une stratégie d’investissement proactive. Cette perspective offre une opportunité significative pour les investisseurs cherchant à diversifier leurs portefeuilles en intégrant l’argent comme un atout stratégique face aux risques macroéconomiques identifiés.

4.3. Amplification par les injections de la Fed

L’intégration aux risques identifiés antérieurement souligne l’impact des injections de liquidités par la Réserve fédérale (Fed) dans un calendrier de 55,3 milliards USD sur trois semaines. Cet afflux de liquidités, bien qu’initialement perçu comme un soutien à la stabilité financière, pourrait engendrer un effet paradoxal sur les devises, notamment en accentuant l’appréciation du yen japonais (JPY). En effet, une divergence croissante des politiques monétaires entre la Fed et la Banque du Japon pourrait favoriser le JPY face aux autres devises du G10. Dans ce contexte, il est recommandé d’adopter une position longue sur le JPY contre toutes les devises G10, anticipant ainsi que les disparités économiques et monétaires joueront un rôle crucial dans les mouvements futurs du marché des changes.

5. DASHBOARD DE SURVEILLANCE CRITIQUE / STEELLDY

Le tableau de bord de surveillance critique Steelldy se structure autour de trois catégories d’indicateurs et de protocoles d’alerte automatisés.

5.1. Indicateurs Leading (Horizon de 1 à 2 semaines)

Ces indicateurs anticipatifs comprennent :

1. FX Option Skew (25-delta risk reversal) : actuellement à 2.8, il approche du seuil d’alerte fixé à 3.5 (surveillance quotidienne).

2. MMF JPY Allocation : représente 18.5% des actifs, dépassant le seuil d’alerte de 15.0% (surveillance hebdomadaire).

3. Hedge Fund Leverage : le niveau actuel est de 2.8x, supérieur au seuil d’alerte de 2.5x (surveillance quotidienne).

4. Cross Currency Basis : se situe à -35 points de base (bps), restant au-dessus du seuil d’alerte de -50 bps (surveillance horaire).

6.2. Indicateurs de rupture (temps réel)

Ces indicateurs signalent des événements imminents ou en cours :

1. USD JPY Gamma Grid : surveillance de l’accumulation de Gamma, avec des niveaux clés à 155.00, 152.50, 150.00, 147.50 et 145.00. Le seuil d’alerte est une accumulation supérieure à 500 millions de dollars par niveau.

2. JGB Futures Open Interest : un changement critique est défini par une variation supérieure à 20% en quotidien, avec une concentration de plus de 60% détenue par les cinq premiers participants.

3. Bank CDS Spreads (5Y senior) : un seuil d’alerte est fixé à 150 bps et un seuil critique à 250 bps pour des institutions spécifiques (MUFG, SMFG, Mizuho, Nomura).

6.3. Protocoles d’alerte automatisés

Le système déclenche des actions basées sur des seuils prédéfinis :

¤ Niveau Orange (vigilance accrue) : déclenché si l’USD JPY passe sous 148.00. Cela impose une réduction de 30% de l’exposition JPY dans les 24 heures.

¤ Niveau Red (alerte critique) : déclenché si le JGB 30Y dépasse 3.75% ou si le VIX excède 25. L’action requise est la liquidation des positions JPY et l’activation des mécanismes de couverture sous 6 heures.

Niveau Crisis (crise systémique) : déclenché si l’USD JPY passe sous 140 ou si le CDS bancaire dépasse 300 bps. Cela active un protocole d’urgence nécessitant une coordination immédiate avec les régulateurs.

7. Implications macro-économiques

Les implications macro-économiques actuelles, notamment face à une récession japonaise qui semble inévitable dans divers scénarios, soulèvent des inquiétudes considérables. Le ralentissement économique global se propage par le biais du commerce et des flux financiers, aggravant la vulnérabilité des économies interconnectées. La réponse des banques centrales est cruciale pour atténuer ces effets.

La Banque du Japon (BoJ) a récemment renforcé son contrôle de la courbe des rendements et mis en œuvre un assouplissement quantitatif massif pour soutenir l’économie. De son côté, la Réserve fédérale (Fed) envisage une réduction des taux d’intérêt de 150 à 200 points de base, avec une possible nouvelle vague d’assouplissement quantitatif. En revanche, la Banque centrale européenne (BCE) se trouve dans une position divergente par rapport à la Fed, ce qui renforce la valeur de l’euro sur le marché international.

Parallèlement, des changements structurels significatifs émergent, notamment une réévaluation du yen japonais comme monnaie de financement, une accélération du processus de dédollarisation et un renforcement des accords de swap entre les banques centrales, qui pourraient redéfinir les dynamiques économiques globales à venir.

La flambée des rendements des obligations d’État japonaises (JGB) et le dénouement potentiel du carry trade en JPY constituent le risque systémique majeur depuis 2008. Ce danger est sans précédent par son échelle (10,1 billions de dollars d’exposition nette), son interconnexion globale affectant tous les marchés d’actifs, la vulnérabilité du système bancaire domestique japonais, et son timing dangereux, survenant en confluence avec d’autres risques (métaux, liquidité). Il est urgent de traiter ce risque comme la priorité absolue dans l’allocation, d’implémenter des couvertures sans délai car la fenêtre se réduit, de préparer des scénarios extrêmes (le risque de queue étant désormais le scénario de base), et de maintenir une flexibilité maximale face à une volatilité dominante en 2026. La crise japonaise est amorcée et sous-estimée, risquant des mouvements de marché intenses (5-10 % en quelques jours) avec des implications durables sur l’architecture financière mondiale.