Share This Article

Introduction

Dans l’espace fiscal unifié de l’Europe (UE), la directive “MiCA” a été mise en application en décembre 2024. Toutefois, elle ne couvre pas la question de la taxation des crypto-monnaies, cette responsabilité revenant à chaque État membre de maintenir sa propre législation.

En 2024, la France a achevé (i) la clarification de ce que sont les “actifs numériques” (art. 150 VH-I CGI) et (b) l’abolition du PFU progressif à compter du 1ᵉʳ janvier 2025 (restauration du système “flat-tax” à 30 % ou du barème progressif selon la préférence).

Ainsi, l’administration fiscale a publié depuis (i) le BOFiP-Impôt n° 2024/11 du 29 mars 2024 (commentaires officiels) et les (ii) formulaires 2025 (2086, 2042-C, 3916, 2047-Crypto, etc.).

Le risque de redressement concerne les 80 % des déclarations 2023 encore incomplètes (contrôles en cours, pénalités 40 % mini).

I. Catalogue des revenus cryptos & cases déclaratives

| Nature de revenu | Régime d’imposition | Taux 2025 | Formulaire(s) | Case / ligne | Échéance |

| Vente de crypto/stable contre euro | Plus-value mobilière (PV) | 30 % forfait ou barème progressif | 2086, 2042-C | * | 26-05-2025 |

| Échanges cryptos | Report d’imposition1 | idem | 2086, 2042-C | * | 26-05-2025 |

| Staking, lending, liquid-staking | Revenus de capitaux mobiliers (RCM) | 30 % forfait ou 0 %-45 % barème | 2042-C | * | 26-05-2025 |

| Mining “personnel“ | BNC (bénéfices non commerciaux) | 0 %-45 % + 17,2 % PS | 2042-C Pro, 2047-Crypto | * | 26-05-2025 |

| Mining “professionnel“ | BIC ou BNC réels | Impôt sociétés ou IRL | 2065 / liasse IR | * | 15-04-2026 |

| Airdrop / Bounty | PV ou don gratuits (valeur d’entrée 0) | 30 % lors de la cession | 2086 | * | 26-05-2025 |

| NFT vendu (art, profil, jeu) | PV mobilière | 30 % ou barème | 2086 | * | 26-05-2025 |

| Salaire versé en crypto | Traitements & salaires | 0 %-45 % + social | 1AJ | * | 26-05-2025 |

| Jetifs “éligibles” (security-tokens actions) | PV valeurs mobilières classiques | 30 % avec abattement 50 % après 2 ans | 2086 | * | 26-05-2025 |

II. Calcul de la PV crypto (la méthode “valeur d’ensemble”)

- La détermination du portefeuille global au moment de la vente correspond à la somme des valeurs d’acquisition (coût d’achat ou valeur initiale) de toutes les unités possédées.

- Le coefficient de détention est obtenu en divisant la quantité vendue par la quantité totale.

- La valeur d’ensemble correspondante représente le coefficient (i) × ∑ valeurs d’acquisition (ii).

- Le PV se réfère au prix de vente, qui intègre la valeur d’ensemble et d’éventuels coûts supplémentaires [prix de vente – valeur d’ensemble – frais éventuels].

Exemple

Vous détenez 10 ETH (avec un coût moyen d’acquisition de 1 800 €), ce qui équivaut à une valeur totale de 18 000 €.

Vous vendez 2 ETH à 3 000 € l’unité dont le coefficient se calcule de la manière suivante (2/10 = 0,2 → valeur d’ensemble = 0,2 × 18 000 € = 3 600 €).

La PV se calcule ainsi : 6 000 € – 3 600 € = 2 400 €.

L’imposition est au taux de 30 % forfaitaire :avec un résultat de 720 € ou une application du barème progressif (0 %, 11 %, 30 %, 41 %, 45 %) si vous optez pour ce dernier.

L’option du barème est intéressant si vous avez très peu d’autres revenus (retraite, chômage, étudiant) ou si vous reportez la PV via le dispositif “jeune innovant” ou le “mécanisme de l’abattement pour durée de détention” (cf. infra).

GUIDE FISCAL COMPLET

Avec notre Guide fiscal complet, déclarez vos revenus crypto de 2025 sans omettre aucun avantage ! Bénéficiez des conseils de nos experts, pour profiter à plein des réductions d’impôt et faire les meilleurs choix pour votre foyer.

Reporting extra-financier : comment optimiser vos données ESG pour gagner en efficacité

STEELLDY

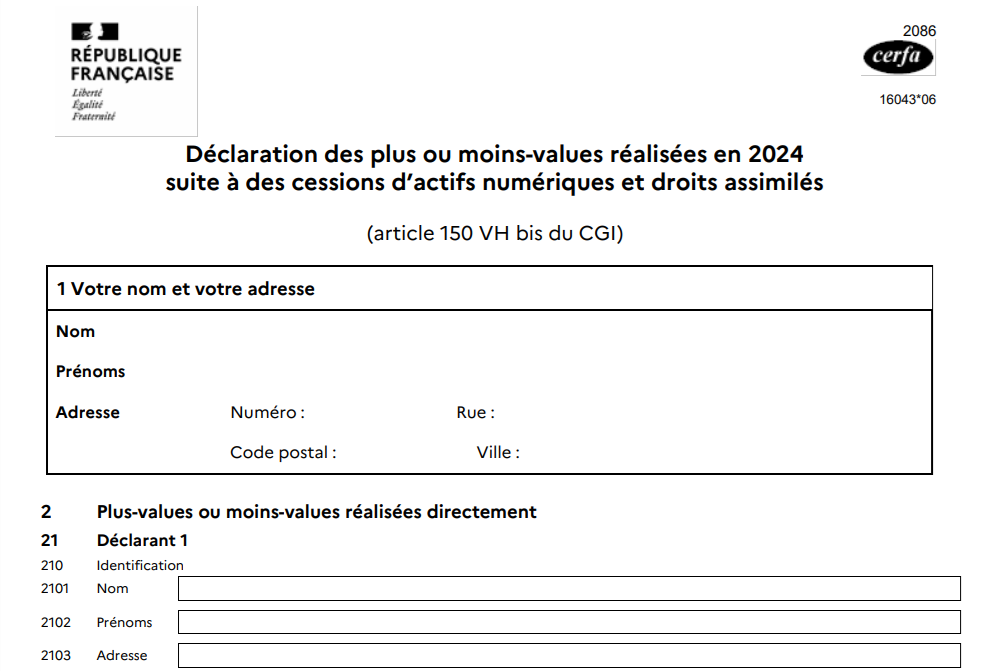

Remplissage ligne par ligne du formulaire 2086 . Cas réels, pièges, stratégies d’optimisation

Sommaire

- Obligations : dès le 1 € de plus-value nette (seuil 305 € = prix de cession, pas de plus-value).

- Méthode : valeur d’ensemble (PEPS) → plus-value = prix – (prix acquisition global × prix cession / valeur globale).

- Option barème : cocher 3CN → irrévococable → utiliser si TMI < 30 %.

- Piège 2025 : paiement frais en crypto = cession implicite → majoration prix.