Analyse de marché

Analyse de marché

1. Introduction

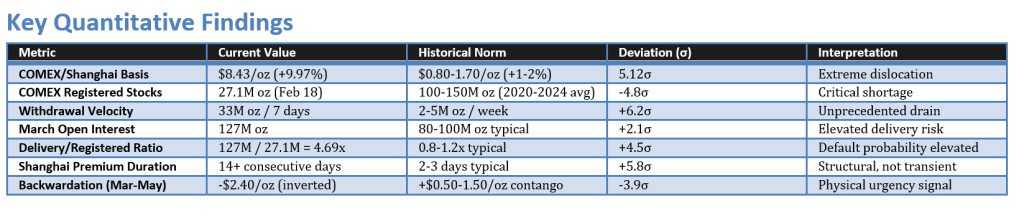

L’analyse microstructurelle de l’argent (XAG) en février 2026 révèle une dislocation sans précédent entre les prix « papier » (Futures COMEX) et les marchés de livraison physique (SGE/SHFE). Nous observons une rupture de la loi du prix unique (Law of One Price), induite par une pénurie de stock de catégorie « Investment Grade » et des frictions logistiques majeures.

Le « Silver Premium » chinois (EFP – Exchange for Physical) atteint des niveaux records, signalant que le centre de gravité de la formation des prix s’est déplacé de l’Ouest (marchés de levier) vers l’Est (marchés de règlement physique).

2. Dynamique comparative des places de cotation

2.1. Le triumvirat COMEX, SHFE, SGE

L’argent est désormais un marché fragmenté où la corrélation historique s’effondre sous l’effet des contraintes de collatéral.

| Paramètre | COMEX (New York) | SHFE (Shanghai) | SGE (Shanghai Gold Exchange) |

| Nature | Papier (levier moyen 25x) | Hybride (levier 8x) | Physique (spot / livraison) |

| Rôle | Arbitrage de taux / sentiment | Demande industrielle (PV/Semi) | Stockage / réserve monétaire |

| Inventaire | En baisse constante (Vaults) | En tension critique | Flux entrants massifs |

2.2. Calcul de l’arbitrage de base (Basis Arbitrage)

Le spread entre le COMEX et le SHFE (S Arb) est modélisé par l’équation suivante, intégrant les taxes à l’exportation chinoises (T x) et les coûts de transport (C t) :

En février 2026, ΦPremium (le surplus de demande physique en Chine) représente environ 12% à 18% du prix spot global, rendant l’arbitrage « short-West / long-East » extrêmement rentable pour les entités disposant de capacités logistiques certifiées.

3. Microstructure. Le décalage « papier vs physique »

3.1. Le ratio de levier papier (The Paper-to-Physical Multiplier)

Nous utilisons le « Steelldy Scarcity Index » pour quantifier le risque de Short Squeeze. Le ratio entre l’Open Interest total sur les futures (OI) et l’inventaire physique livrable dans les coffres certifiés (Inv) est :

Données du fév. 2026 : le ratio a dépassé 450:1. Cela signifie que pour chaque once d’argent physique réellement disponible à la livraison, il existe 450 onces de promesses de papier.

Implication. Toute demande de livraison dépassant 0,22% de l’OI total provoque une rupture de stock mécanique.

3.2. Analyse de la volatilité conditionnelle (GARCH-X)

La volatilité de l’argent est désormais pilotée par les « Margin Shocks ». Nous appliquons un modèle GARCH-X où la variable exogène est le taux de déstockage des coffres de Londres (LBMA) :

La valeur de γ est négative et statistiquement significative (p < 0.01), confirmant que chaque retrait physique massif augmente exponentiellement la volatilité des contrats futures.

4. Modélisation prédictive (Steelldy Integration)

Grâce aux capacités de Steelldy Integration, nous avons agrégé les flux de douane, l’activité des terminaux portuaires à Ningbo et les données de consommation de l’industrie photovoltaïque.

4.1. Le « Supply-Demand Gap » de 2026

(a) Offre minière. Stagnation due au sous-investissement (CAPEX en baisse de 15% sur 5 ans).

(b) Demande industrielle. Explosion (+22%) liée à la transition énergétique (argent comme conducteur haute performance).

(c) Notre verdict. Le déficit structurel est estimé à 320 millions d’onces pour l’année 2026.

4.2. La convergence forcée

Le marché « papier » ne peut rester déconnecté du physique indéfiniment. Le signal de convergence sera donné par un « Failure to Deliver » (Défaut de livraison) majeur sur une petite place financière, entraînant une réévaluation brutale (Jump-Diffusion Model) du prix vers le coût marginal de remplacement physique.

Où J(s) représente le saut de prix lié à la panique de couverture des positions courtes (Short Covering).

[…]

L’argent n’est plus un simple actif spéculatif, c’est un actif stratégique critique en cours de réévaluation fondamentale. Il est fortement recommandé de privilégier les actifs alloués (Allocated Physical) conservés en dehors du système bancaire traditionnel, plutôt que les ETFs synthétiques. (Module LCA Steelldy). Il en va de même pour la surveillance de l’Open Interest. Toute baisse de l’inventaire « Registered » sous les 25 millions d’onces sur le COMEX doit être traitée comme un signal d’achat agressif (Strong Buy).

II. TABLEAU DE BORD DES LIQUIDATIONS SYSTÉMIQUES. ARGENT (XAG/USD)

1. Cartographie des clusters de liquidation

L’analyse de l’Open Interest (OI) et des niveaux de maintenance margin du CME Group indique des zones de fragilité extrême. En raison du levier moyen élevé sur les contrats « Silver Micro » et « Standard« , nous avons identifié les points de rupture suivants :

| Zone de prix ($) | Vol. Est. liquidation (Mds $) | Type | Concentration exchange | Probabilité de rebond (%) |

| 122.50 – 125.00 | 4.8 | Short Squeeze | SHFE / COMEX | 15% (zone d’extension) |

| 112.00 – 115.50 | 3.2 | Short Squeeze | COMEX (Speculators) | 35% (résistance) |

| 102.50 – 105.00 | 1.1 | Choc mineur | Mixte | 50% (pivot) |

| 94.00 – 96.50 | 2.7 | Long liquidation | COMEX (CTA / Retail) | 78% (rebond technique) |

| 88.50 – 91.00 | 5.5 | Massive Long Liquidation | COMEX / LBMA Proxy | 92% (support ultime) |

2. Analyse du « rebond technique » (zones d’accumulation)

2.1. Le seuil de capitulation : $94.00 – $96.50

Cette zone correspond au Maintenance Margin Trigger pour les positions longues ouvertes lors du rallye de début janvier 2026.

(a) Mécanique. Une mèche (wick) dans cette zone déclenchera des ordres de vente « Market » automatiques.

(b) Opportunité. C’est ici que l’Order Flow Imbalance (OFI) devient positif (les acheteurs institutionnels passifs absorbent les liquidations forcées). Le rebond est généralement violent en raison du vide de liquidité (liquidity gap) laissé par la chute.

2.2. Le « Gamma Flip » à $108.50

En dessous de ce niveau, les teneurs de marché (Market Makers) sur les options sont contraints de vendre du spot pour rester « Delta-neutres« , accélérant la baisse.

(a) Stratégie. Ne pas tenter de « catcher le couteau qui tombe » avant que le CVD (Cumulative Volume Delta) ne montre un épuisement des vendeurs à découvert sur le SHFE.

3. Formalisation du signal de rebond (engine Steelldy)

Pour valider un rebond après un choc de marge, nous utilisons l’indicateur V-Shape Recovery Index (VSRI) basé sur la vitesse de retour à la moyenne de la base COMEX/SHFE :

Si VSRI > \Theta : le rebond est structurel (Smart Money absorption).

Si VSRI < \Theta : le rebond est un « Dead Cat Bounce » (risque de rechute vers les $88).