Analyse de marché

Analyse de marché

Share This Article

La combinaison d’une Fed dovish et d’uneBOJ hawkish crée un « effet ciseaux » amplifiant le risque fatal. Le mécanisme repose sur une forte divergence des taux d’intérêt anticipée entre décembre 2025 et début 2026 (Fed coupant de 25-50 pb, BOJ remontant de 25-50 pb).

Ceci comprime le spread de rendement de 3.25% à 2.25%-2.75%. L’impact empirique sur le JPY est une appréciation de 2.5% à 5.0%. Pour les stratégies carry trade utilisant un levier de 10x, le retour sur investissement (ROI) devient massivement négatif, variant de -3.25% à -23.25%, signifiant une liquidation catastrophique.

Ce nouveau scénario accélère la chronologie : l’effet ciseaux transforme un dénouement (unwind) progressif (6-18 mois) en une crise explosive en 2 à 4 semaines, le pic de stress étant attendu en janvier-février 2026. La vitesse est multipliée par un facteur compression de près de 6x, dû à un levier plus élevé et à la prédominance de l’algorithmique.

En conséquence, les probabilités sont révisées : le scénario de Soft Landing est presque éliminé (chute de 15% à 5%). La probabilité cumulée de scénario de crise (Stress Cascade et Crise Systémique) passe de 50% à 70%, la probabilité de crise systémique doublant à 20%.

Le tableau de bord du 3 décembre 2025 signale une convergence vers une zone critique, marquée par des indicateurs de liquidité et du carry trade en territoire d’alerte.

Le Fed RRP est en statut critique à $182B, bien que les réserves bancaires restent en observation malgré une baisse de $12B sur 7 jours. Le Repo Spread est stable mais le bid-ask du SPX est en légère augmentation.

Le marché du JPY montre une tension accélérée : l’USD/JPY est à 149.75, signalant un « danger imminent » car la devise japonaise se renforce rapidement (-0.85 en 24h), approchant le seuil d’alerte critique.

Les indicateurs de volatilité (VIX à 14.13) restent trop complaisants, anticipant mal les risques.

L’offre des stablecoins est en déclin, notamment USDT, signalant une potentielle contraction de la liquidité numérique. Les événements majeurs à venir concentrent les risques en décembre.

Le NFP du 6 décembre pourrait influencer fortement la probabilité d’un cut de la Fed.

Le FOMC du 10-11 décembre est attendu avec une forte probabilité de cut de 25bps.

L’événement le plus critique est la réunion de la BOJ le 18-19 décembre, où un hike de 25bps est probable (76-80%) et pourrait faire chuter l’USD/JPY dans la zone de trigger (145-148).

La période des 20-22 décembre est particulièrement dangereuse avec le Quadruple Witching combiné aux annonces Fed/BOJ et une liquidité réduite, augmentant le risque de forte amplification des mouvements.

Enfin, janvier 2026 verra le pic du drainage de liquidité dû à la reconstruction du TGA ($364B), menaçant de pousser les réserves bancaires sous le seuil critique de $3,100B et d’induire un stress SOFR maximal au premier trimestre 2026. La convergence des facteurs de liquidité et monétaires place le système en situation d’alerte élevée.

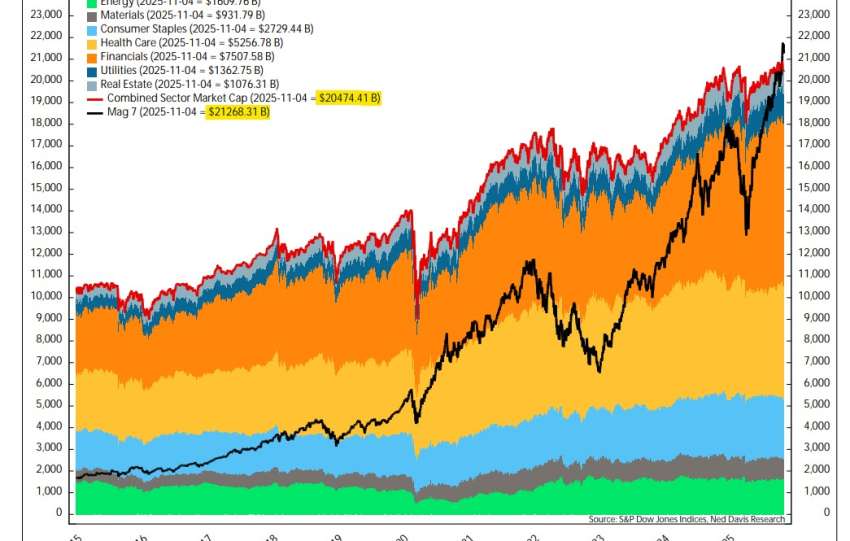

L’impact sectoriel multidimensionnel s’articule autour de la technologie, des titres à revenu fixe et des cryptomonnaies, provoquant une contraction estimée.

Technologie

Le secteur technologique subit un choc estimé à -…,85% sous l’effet combiné d’un déstockage de devises (FX Deleveraging, -…,5% dû à la politique BOJ), de la hausse du taux d’actualisation (-…,6%), de l’élargissement des spreads de crédit (-…,0%), de la révision à la baisse des attentes de croissance (-…,0%) et d’un stress de liquidité (-…,75%).

La destruction de valeur est hétérogène : les entreprises d’infrastructure d’IA voient leurs valorisations chuter entre -40% et -60%, tandis que les Mega Caps comme Apple et Microsoft perdent entre -22% et -28%.

La destruction totale estimée pour les Mega Caps atteint $3,19 trillions.

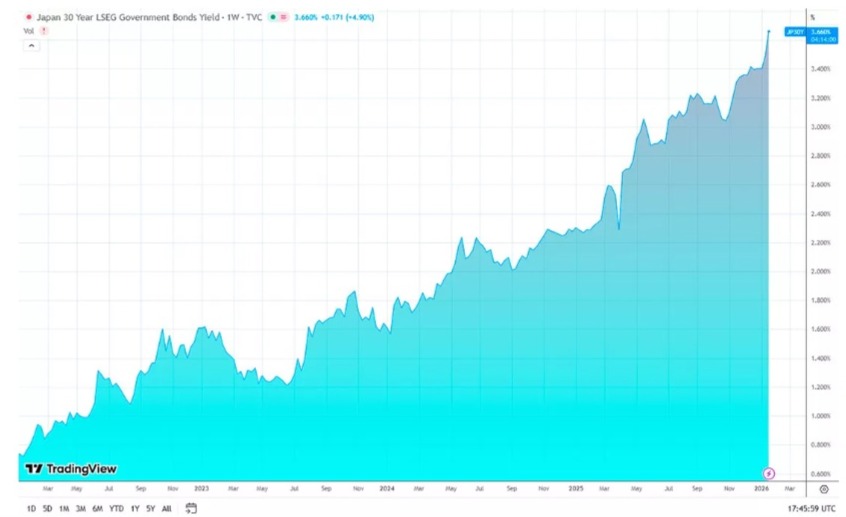

Fixed Income : rapatriement japonais et stress sur les UST

Le relèvement par la Banque du Japon (BOJ) provoque un rapatriement massif de capitaux japonais détenus dans les bons du Trésor américain (UST). Une vente potentielle de $440 milliards d’UST sur 90 jours, menée notamment par le GPIF et les assureurs vie, entraînerait une hausse des rendements du UST 10 ans de 44 à 52 points de base (bps), le faisant passer de 4,42% à environ 4,86-4,94%.

Cette hausse se répercute sur les prêts hypothécaires (Mortgage 30Y atteignant 7,45-7,60%), préfigurant un impact négatif de -0,6 point de pourcentage sur la croissance du PIB américain et une potentielle récession du secteur immobilier.

Crypto & Shadow Money : boucle déflationniste

Le désengagement des opérations de portage en JPY (JPY Carry Unwind) force la liquidation d’environ $197 milliards d’actifs cryptographiques levés, entraînant une chute des prix du BTC/ETH de -[…]% à -[…]%. Cela déclenche des rachats massifs de stablecoins, forçant la vente des réserves en T-Bills (USDT: $72B), ce qui accentue la pression sur les rendements courts (+15-25 bps) et stresse le marché du Repo (+150 bps), menant à une contagion potentielle vers la finance traditionnelle. Un multiplicateur déflationniste de 3 à 5x est anticipé.