Analyse de marché

Analyse de marchéShare This Article

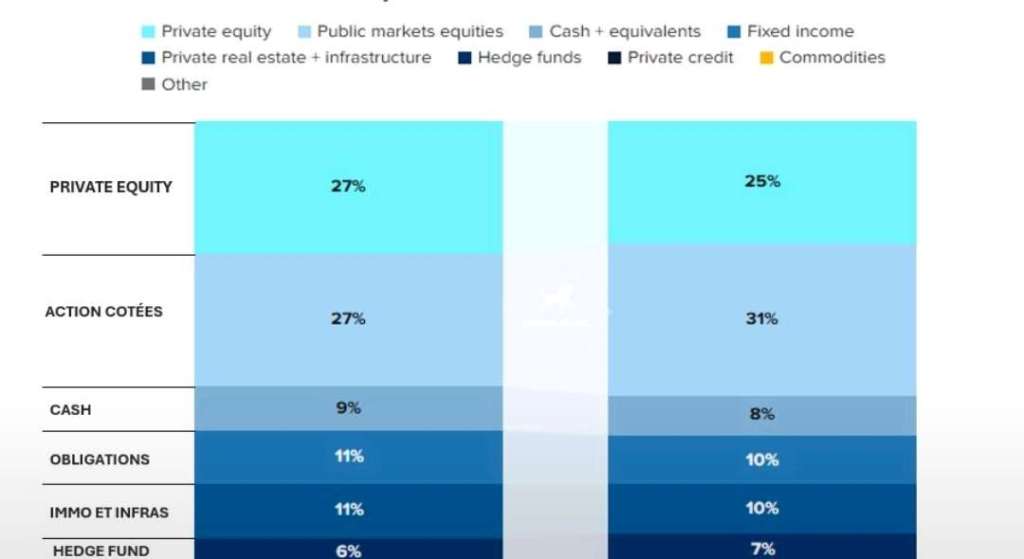

Se concentrant sur les choix d’allocation stratégiques, la gestion du risque macroéconomique, et l’intégration des classes d’actifs alternatives pour la préservation et la croissance du patrimoine multi-générationnel, l’allocation type (45-50% alternatifs, 25-30% en actions cotées, 20-25% en obligations/cash) reflète une stratégie de « rente Illiquide » et d’« optionalité macro ».

I. Le pilier Illiquide : moteur d’alpha et de contrôle (45-50% alternatifs)

L’allocation aux actifs illiquides est le point de différenciation du FO par rapport aux institutionnels traditionnels, exploitant l’horizon long terme et la faible contrainte de liquidité du Family Office.

1. Private Equity (PE) : de la passivité à la valeur opérationnelle (15-20%)

- Stratégie d’arbitrage : la bascule vers les Direct Deals (3-5%) et le co-investissement est une réponse directe à deux défis majeurs du marché PE :

- Réduction des frais (2 & 20) : les co-investissements réduisent l’impact du Dry Powder record ($3,7T) qui pousse les valorisations à des multiples historiquement hauts.

- Contrôle accru : les FO américains cherchent à internaliser l’expertise (« Équipes internes d’investissement renforcées ») pour imposer des stratégies de création de valeur post-acquisition (ex: Buy-and-Build, Digital Transformation) plutôt que de s’appuyer uniquement sur l’effet de levier (LBO plus coûteux dû aux taux élevés).

2. Private Credit : le Hedge taux et le Bêta défensif (8-12%)

- Protection taux : l’allocation significative au Private Credit (8-12%) est tactique. Les prêts directs (Direct Lending 6-8%) offrent souvent des rendements à taux flottant (floating rate), protégeant le portefeuille contre une nouvelle hausse des taux d’intérêt.

- Optionalité contre-cyclique : l’allocation au Distressed Debt (2-4%) est un pari sur la faiblesse future. Elle anticipe les Exits difficiles et les défauts de paiement dans le PE (entreprises sur-endettées) ou dans l’immobilier opportuniste, positionnant le FO pour des rachats d’actifs décotés.

3. Immobilier (8-12%) : fragmentation du Bêta

L’équilibre entre Core (flux de trésorerie stables et préservation du patrimoine) et Opportunistic (cycles courts à forte création de valeur, notamment dans les Data Centers ou la Logistique) permet de séparer les objectifs de protection inflationniste et d’alpha sectoriel.

II. Le bloc liquide : flexibilité et couverture (45-55% Public Equity, Bonds, Cash)

1. Actions cotées (Public Equity) : fuite vers la Qualité (25-30%)

L’augmentation prévue de l’allocation aux actions développées pour 2025 (de 26% à 29%) indique une préférence pour la liquidité et la qualité des bénéfices US/Internationale face aux incertitudes (guerre commerciale, dévaluation potentielle du USD, fragmentation du commerce mondial).

2. Obligations et Cash : position de tir (20-25%)

Le maintien d’un niveau significatif de Cash et Équivalents (4-6%) est un signal d’attente.

- Stratégie : ce « Dry Powder » liquide est vital pour déployer agressivement du capital lors de la prochaine correction majeure du marché (crise de liquidité systémique ou réévaluation monétaire), en ligne avec l’approche de « Crisis Investing » souvent adoptée.

III. Intégration macro-stratégique et couverture du risque systémique

L’analyse de ce portefeuille s’articule autour de l’intégration des risques géopolitiques et monétaires

1. L’arbitrage Gold / BTC (Crypto 1-3%)

L’inclusion des Crypto/Digital Assets (1-3%) n’est pas un pari spéculatif de Hedge Fund, mais une couverture systémique.

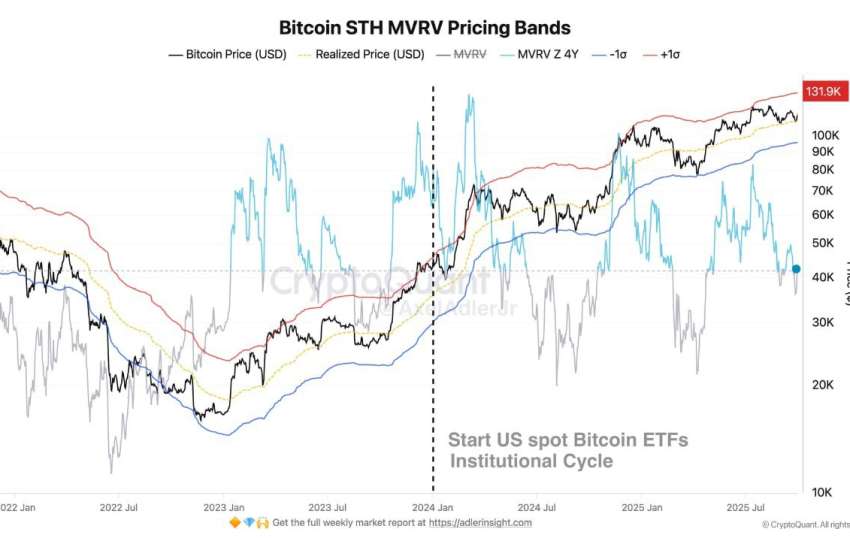

- Thèse anti-fiat : l’actif Bitcoin (BTC) à $110 235 USD est perçu comme le « nouvel or » dans un contexte de compétition monétaire (Chine cherchant un étalon-or centralisé vs. Plan Trump/Miran visant un USD réancré à l’or).

- Conclusion : l’allocation de 1 à 3% est une prime d’assurance asymétrique contre l’échec du système monétaire occidental, capturant le potentiel de réévaluation radicale du BTC (cible à $120 000 selon certaines anticipations) sans mettre en péril l’objectif de préservation du patrimoine.

2. Infrastructure DLT et services financiers (1-2%)

- L’intérêt pour l’infrastructure (1-2%) et les Fintech B2B dans le PE est un positionnement sur l’inévitable modernisation des rails de paiement (ISO 20022).

- C’est un investissement dans la solution au chaos monétaire anticipé, favorisant les technologies (DLT comme XRP ou QNT) qui fluidifieront les échanges dans un monde fragmenté et géopolitiquement armé.

SYNTHÈSE DE LA PHILOSOPHIE DU FAMILY OFFICE

Le portefeuille Family Office US 2024-2025 est un portefeuille de « convergence et d’optionalité » :

| Objectif | Classe d’actifs principale | Stratégie fine |

| Génération d’Alpha Illiquide | Private Equity (19%), VC, Immobilier opportuniste | Investissement direct, création de valeur opérationnelle (Post-LBO) |

| Hedge taux et rendement | Private Credit (10%), Obligations Court Terme | Prêts directs (taux flottant), Distressed Debt Contre-Cyclique |

| Optionalité et flexibilité | Cash (4-6%), Hedge Funds Macro | Prêt à déployer lors d’un choc systémique (Buy the Dip), Couverture de volatilité. |

| Couverture systémique (Anti-Fiat) | Crypto/Digital Assets (1-3%) | Prime d’assurance asymétrique contre l’érosion monétaire et le désordre géopolitique (Thèse BTC) |

Le portefeuille est structuré pour atteindre son objectif de rendement de 11% en capturant la prime d’illiquidité (Private Assets) tout en se positionnant défensivement contre le risque monétaire et d’inflation (Crypto, Or, Private Credit).