1. Cadre conceptuel. L’interopérabilité stablecoins-RWA comme condition sine qua non du scaling de la finance parallèle

L’interopérabilité entre stablecoins (USDT/USDC dominance >85 % du marché, MC ~300 Md$ au 27/03/2026) et RWA tokenisés (TVL distribuée ~26,63 Md$ ex-stablecoins, rwa.xyz) constitue le pont programmable entre liquidité fiat-native et actifs réels fractionnables. Elle transforme les stablecoins en collateral vivant et les RWA en moteur de yield on-chain au sein du Tokenised Unified Ledger BIS.

où

\theta = « interopérabilité scalable sans fragmentation >3 % de slippage » et

\mathbf{E} inclut

E_{\text{Dark Pool ratio A/V 1,8:1 sur proxies RWA-stable}}.

Poids

w_i calibrés par optimisation Quantum-Classical Hybrid sous contrainte de régime (high-vol bridge risk vs low-vol atomic DvP).Standards techniques dominants (2026) :

- ERC-3643 / ERC-1400 (compliance on-chain KYC/AML + transfer restrictions).

- ISO 20022 + Canton Network (interopérabilité permissionnée).

- Atomic settlement smart-contract (UniswapX BUIDL USDC).

2. État du marché au 27/03/2026. Données quantitatives et exemples d’interop

Stablecoins : MC total ~299–315 Md$ (USDT 185,6 Md$, USDC 75–78 Md$, USDS 8 Md$, Ethena USDtb ~1,4 Md$ backed BUIDL). Transfer volume mensuel ~9,1 T$, holders ~240 M. RWA tokenisés (ex-stablecoins) : TVL distribuée 26,63 Md$ (+4,78 % 30j), représentée ~368 Md$ (rwa.xyz). Breakdown :

- Tokenized Treasuries ~8,7–9,6 Md$ (45 %).

- Private Credit ~14–19 Md$.

- BlackRock BUIDL (leader) : 2,5–5 Md$ AUM multi-chain (Ethereum, Solana, BNB, etc.), yield 3,5–4 % APY via daily rebasing, 24/7 redemption USDC via smart-contract.

Interopérabilité concrète :

- BUIDL comme collateral DeFi : accepté sur Binance (institutional trading), UniswapX (atomic swap BUIDL USDC), perps Hyperliquid. Protocoles DeFi (Frax frxUSD, Ethena) le utilisent comme réserve backing.

- Atomic DvP : smart-contract logic assure settlement simultané BUIDL/USDC sans counterparty risk (UniswapX + Securitize).

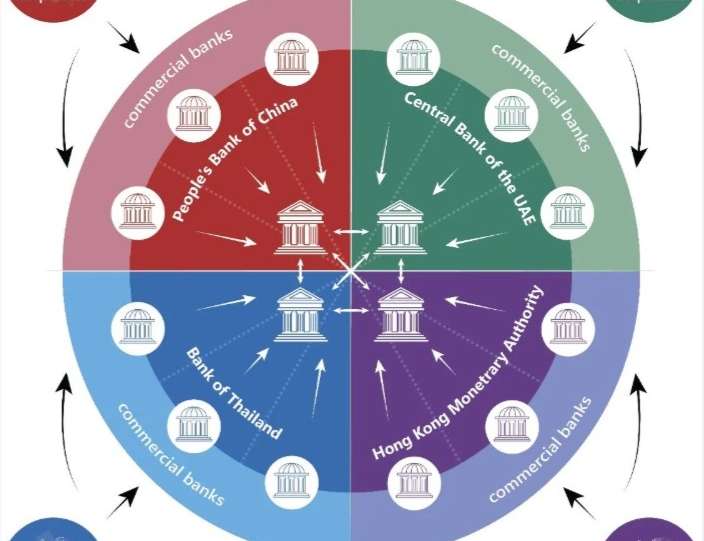

- BIS Project Agorá (testing phase janv. 2026) : unified ledger multi-devises intégrant tokenized commercial bank deposits + wholesale CBDC + RWA. Atomic settlement cross-border, élimination gridlock (7 banques centrales + 40 institutions).

- Canton Network : privacy-enabled pour institutions, interop public chains, pilots tokenized bonds/gold avec collateral mobility.

3. Modélisation Quantitative et Intégration Steelldy Risk Engine

Add-on bridge risk calibré via :

où

\mathbf{r} inclut facteurs interop (oracle latency, cross-chain slippage 1–3 %). Optimisation portefeuille Quantum-Classical Hybrid :

s.t.

\sum w_i = 1, contrainte régime (Steelldy Gotham graphe confiance validateurs + flux tokenisés). Inférence Steelldy Oracle : probabilité Clarity Act signé 2026 ~54–71 % (volume ~430 k$–436 k$). Intégration Black-Litterman :

\Pi_{\text{Poly}} comme prior avec ajustement covariance pour liquidité risk (leçons POLY thin markets). Behavioral Matrix Cazm 2.1 : sentiment “tokenization FOMO” +0,62 dominant (extraction sémantique LLM sur rapports audit).

4. Cadre réglementaire

- BCBS Crypto Standard (impl. 01/01/2026) : technology neutral.

- GENIUS Act and Clarity Act : yield-bearing stables autorisés sous conditions ; Poly reflète incertitudes sur passive yield ban.

- MiCA : filings clean (0 incidents majeurs SpiderFoot).

Risque mosaïque : fragmentation cross-chain (1–3 % pricing gaps) → solution BIS Unified Ledger / Canton.

6. Tendances 2026

- Breakout collateral : BUIDL → collateral DeFi 24/7 + Agorá cross-border atomic.

- Yield-bearing stables : backed RWA (USDtb, frxUSD) → >3 % du marché stablecoins.

- Risques : bridge latency, liquidité prediction markets, fragmentation Canton/public chains.

- Projection : RWA + stable interop → 100 Md$+ fin 2026, trillions horizon 2030 (BIS Unified Ledger backbone).