Analyse de marché

Analyse de marché

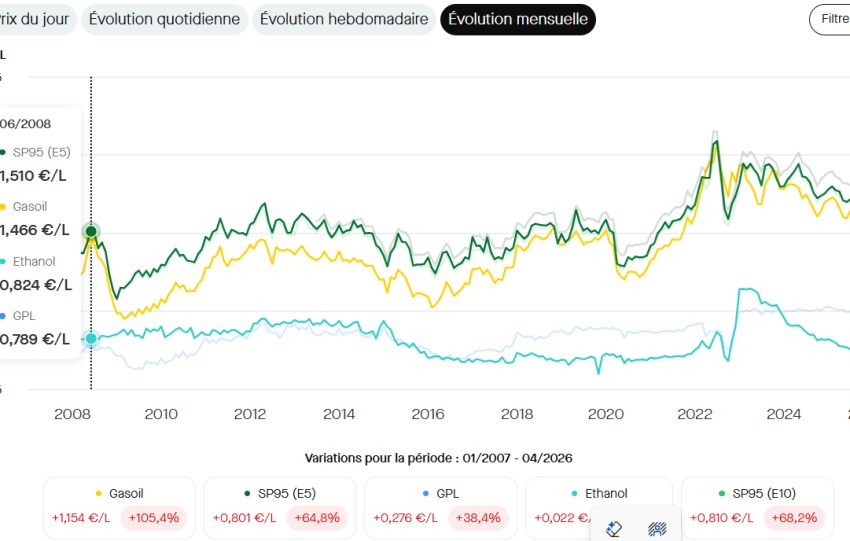

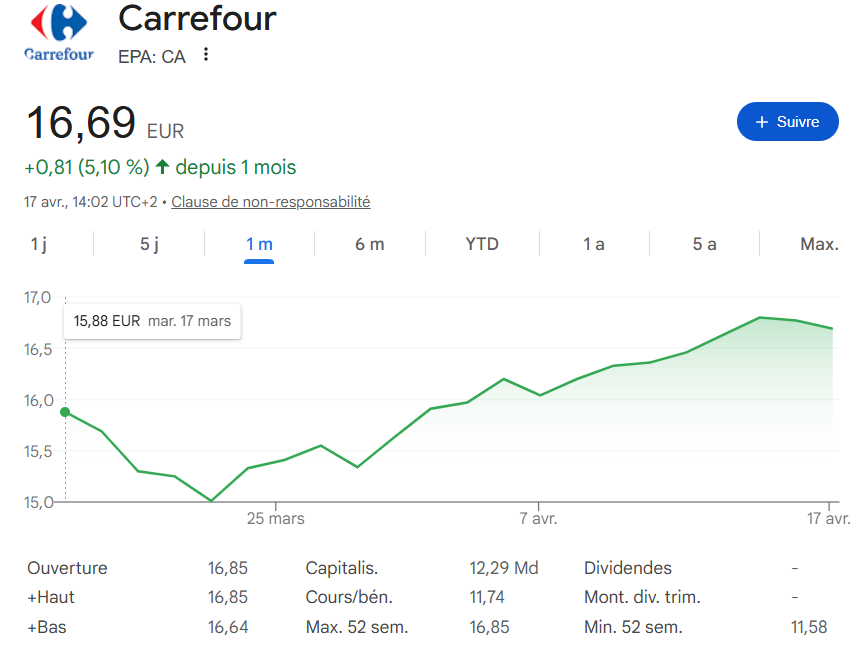

Le marché observe une anomalie : le Gasoil baisse, ce qui devrait favoriser les marges des distributeurs, mais Carrefour sous-performe le CAC 40. La thèse centrale est que la baisse de Carrefour n’est pas liée aux prix de l’énergie mais à une discontinuité physique de la supply-chain (ruptures de stock), créant un risque de destruction de valeur opérationnelle. La conviction est un short agressif car le marché sous-estime l’impact durable sur le Free Cash Flow et la nécessité de provisions importantes, dégradant le gearing net.

L’application de nos modélisations, combinée aux données alternatives, a révélé une chaîne de causalité invisible au marché standard, préfigurant une crise logistique sévère. L’analyse des données STE via PEA (Steelldy) a montré un ralentissement inhabituel des pétroliers et méthaniers dans des zones stratégiques (Détroit d’Ormuz, Rotterdam). Cette observation est corrélée à une anomalie dans le spread de prix Brent (EFP) et une backwardation extrême du marché Spot, indiquant une pénurie immédiate de diesel routier. Ce manque de carburant impacte directement les opérateurs logistiques comme Carrefour, dont 90% de la flotte de livraison repose sur le diesel. Une rupture de flux entraînerait l’arrêt de la rotation des stocks et des pertes sèches dues aux marchandises périmées. Parallèlement, l’OBS menée via SteelldyFoo sur les réseaux logistiques |…| et les forums de grévistes a détecté une vélocité virale des mots-clés signalant des blocages et des ruptures liées au diesel parmi les chauffeurs routiers en France et en Europe. La matrice comportementale SteeAnalitica confirme une augmentation du sentiment d’achat de panique chez les consommateurs (via Google Trends et NLP), alors que la capacité de distribution est en déclin. Ceci matérialise le scénario le plus critique pour la grande distribution : une demande supérieure à l’offre logistique disponible.

Notre analyse, utilisant Steelldy Risk Engine, révèle que le risque sectoriel de Carrefour n’est plus corrélé au prix du pétrole, mais est fortement impacté par les chocs d’approvisionnement (beta_supply = +0.45), induisant une asymétrie négative des rendements. La modélisation STARSH(1,1) signale une sous-évaluation de la volatilité implicite par le marché et prévoit une expansion de la variance. Le filtre de KA estime que la valeur fondamentale de l’action s’ajuste lentement à la baisse face aux observations de prix, signalant une information privée négative concernant la supply-chain. L’analyse comptable se concentre sur l’IAS 37 : la rupture logistique crée une obligation implicite nécessitant une provision pour pertes d’exploitation, impactant directement le résultat net et l’EPS, ce qui justifie une réévaluation du multiple P/E appliqué par le marché.

Un levier financier accru (Deck/EBITDA) menace d’entraîner un downgrade de crédit, élargissant les spreads CDS. L’étude de la microstructure des marchés montre que les acteurs institutionnels (DP, ratio achat/vente à 0.3) et les CTAs liquident leurs positions, tandis que les Market Makers réduisent la liquidité, signalant une volatilité directionnelle baissière. La théorie des |…| indique une liquidation forcée malgré la perception erronée initiale liée au prix du diesel. L’amplification du choc par l’effet de levier opérationnel, dans un contexte de ralentissement de la consommation, est le moteur principal de la destruction de valeur, distincte d’un simple mouvement pétrolier. La stratégie doit donc cibler la rupture physique et ses conséquences comptables/réglementaires.