Share This Article

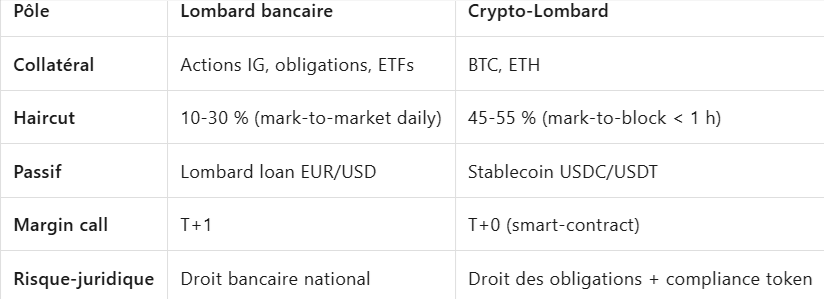

Le Digital Lombard Loan s’apparente au crédit lombard bancaire traditionnel (prêt contre titres), validant l’idée que les riches empruntent sur leurs actifs sans les vendre. Pour les investisseurs institutionnels, l’efficacité de ce levier nécessite une gestion dynamique stricte du ratio LTV et l’exclusion d’actifs considérés comme “toxiques” (ex. stablecoins A7/A7A5). La création de valeur résulte de l’arbitrage entre le coût du capital stable et le rendement des actifs réinvestis, sous condition de neutralisation des risques de “Legal Tail” et de défaillance de contrepartie.

1. Architecture du montage lombard numérique : analyse structurelle

Modélisation bilantielle de la finance crypto institutionnelle

L’architecture financière proposée transpose le mécanisme de prêt lombard traditionnel vers l’écosystème des actifs numériques, établissant une structure bilantielle rigoureuse adaptée au contexte crypto.

2.1. Composition du bilan du “Family Office” crypto

Structure d’actifs (collatéral):

La sélection stratégique du Bitcoin (BTC) et de l’Ethereum (ETH) comme actifs de garantie s’appuie sur des critères quantitatifs de microstructure de marché. Ces cryptoactifs présentent des indices LIQS (liquidité-slippage) optimaux, offrant une profondeur de marché suffisante pour absorber des transactions volumineuses sans distorsion significative des prix. Cette caractéristique devient cruciale lors d’éventuelles liquidations forcées, minimisant l’impact négatif sur la valeur résiduelle du collatéral.

Structure de passifs (dette):

L’émission de dette exclusivement en stablecoins (USDC, USDT, DAI) répond à une double exigence prudentielle:

1. Stabilité de l’unité comptable des engagements financiers,

2. Fonctionnalité d’investissement via un véhicule monétaire standardisé.

Capitaux propres:

La position nette représente le différentiel entre la valorisation ajustée du collatéral et l’encours de dette, constituant la réserve de sécurité du montage.

2.2. Dynamique du LTV (Loan-to-Value)

La gestion dynamique du ratio d’endettement s’exprime par la formule:

Approche bifurquée du levier:

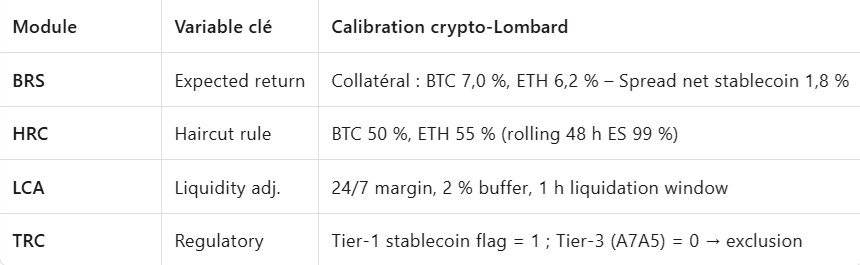

– Modèle Institutionnel (Steelldy Standard): le paramétrage conservateur (LTV 40-50%) intègre les amplitudes historiques de volatilité du marché crypto, notamment la capacité d’absorption de corrections majeures (-60% sur BTC) sans déclenchement de liquidations automatiques. Cette configuration préserve l’intégrité du positionnement stratégique à long terme.

– Configuration retail/spéculative: les ratios d’endettement élevés (LTV > 80%) transforment fondamentalement le profil risque-rendement du portefeuille, le rapprochant d’une structure optionnelle binaire hautement spéculative incompatible avec les objectifs de préservation patrimoniale.

Cette dichotomie méthodologique illustre la démarcation entre approches institutionnelles et spéculatives dans l’application des stratégies de levier sur actifs numériques.

2. Cadre de risque “Steelldy” appliqué aux stablecoins

C’est ici que se situe la divergence critique entre un montage viable et une opération suicidaire. Notre plateforme de risque classe les stablecoins en deux catégories distinctes : admissibles (Risk Asset) et toxiques (Legal Hazard).

2.1. Le cas d’école du risque : A7 / A7A5

L’analyse forensique du stablecoin A7A5 (rouble tokenisé) révèle des risques inacceptables pour un investisseur senior conforme aux normes G-20. Le risque principal réside dans son adossement à la Promsvyazbank (PSB), une institution sous sanctions directes de l’OFAC/UE, introduisant un risque juridique binaire (Legal Tail Risk). Même si le smart contract maintient la parité on-chain (Peg), l’impossibilité de convertir le token en monnaie fiduciaire (USD/EUR) via le système bancaire SWIFT transforme la position en “argent prisonnier” (Off-Ramp Failure). L’expected shortfall (ES) à 99.9% pour une exposition à A7A5 atteint presque 100%, et l’actif est illiquide en dehors des canaux non réglementés. Par conséquent, dans une grille de gestion des risques de n’importe quel fonds d’investissement, cet actif est classé comme “non-investissable” en raison de violations de conformité et de réputation, exposant l’établissement à des risques pénaux, contournant les dispositifs KYC/AML.

2.2. Profil des stablecoins admissibles (USDC, USDT, DAI) pour Lombard Loans

Les stablecoins constituent une catégorie d’actifs numériques dont la valeur est indexée sur une devise fiduciaire, généralement le dollar américain. Pour qu’un stablecoin soit admissible comme devise de libellé dans un contrat de Lombard Loan, il doit satisfaire à des critères rigoureux de stabilité, de transparence et de conformité réglementaire.

USDC (USD Coin)

Émis par Circle, l’USDC est un stablecoin de Tier 1 entièrement adossé à des réserves en dollars américains et en bons du Trésor américain. Ces réserves font l’objet d’audits mensuels par le cabinet Grant Thornton LLP. Circle opère sous la supervision des régulateurs financiers américains, notamment l’État de New York (BitLicense) et possède des partenariats avec des institutions bancaires comme Silvergate et Signature Bank, garantissant une liquidité bidirectionnelle robuste.

USDT (Tether)

Premier stablecoin par capitalisation, l’USDT est émis par Tether Limited. Bien que classé Tier 1, l’USDT a fait l’objet de controverses concernant la transparence de ses réserves. Tether publie désormais des attestations trimestrielles et opère principalement depuis Hong Kong, avec une présence réglementaire aux États-Unis. La liquidité bidirectionnelle est assurée via plusieurs plateformes d’échange et partenaires bancaires internationaux.

DAI

Contrairement aux stablecoins centralisés, DAI est un stablecoin algorithmique géré par le protocole MakerDAO. Sa valeur est maintenue par surcollateralisation d’actifs cryptographiques. Bien que techniquement sophistiqué, le DAI présente un profil de risque différent, sa stabilité dépendant de mécanismes de gouvernance décentralisés plutôt que de réserves fiduciaires directes. Sa compatibilité avec les exigences des Lombard Loans est conditionnée par l’acceptation des structures de gouvernance décentralisées comme entités réglementées.

L’objectif n’est pas la spéculation sur la volatilité mais l’extraction de la Prime de Term Structure et du Carry Trade.

Le rendement net (R net) est modélisé par la différence entre le rendement du capital emprunté (Y reinvestment), ex: trésorerie 5% et les coûts totaux (C borrow + C risk), ce dernier incluant le coût d’emprunt (Lombard) et le coût du risque ajusté par le Capital At Risk calculé via la VaR. En maintenant la dette en stablecoins et le collatéral en BTC/ETH, l’investisseur utilise le levier pour arbitrer la volatilité implicite. Cette stratégie permet de conserver l’exposition haussière (Upside) du collatéral (thèse “Digital Gold”) tout en générant un flux de trésorerie immédiat, compensant le coût d’opportunité lié à l’illiquidité du collatéral.

3. Gestion de la liquidation et Stress Tests Steelldy

La robustesse du montage est testée via le module Stress Testing & Scenario Analysis.

5.1. Scénarios de Stress simulés (Monte Carlo – 100 000 Itérations)

| Scénario | Choc Prix (BTC/ETH) | Événement stablecoin | Conséquence sur LTV (Init: 50%) | Verdict Steelldy |

|---|---|---|---|---|

| A. Crash marché | -60% (48h) | Stable (USDC) | LTV → 85% (Zone Danger) | Gérable (besoin de cash ou réduction dette) |

| B. Dépeg “mineur” | -10% | USDC @ $0.98 | LTV → 53% | Surveillé |

| C. “Legal Event” A7A5 | Stagnation | Sanctions/Ban Exchanges | Liquidité = 0, Valeur = 0 | Catastrophique (perte totale de la position) |

Notre système Steelldy met en place des protocoles de “Margin Call” automatisés pour prévenir la liquidation forcée préjudiciable à la thèse d’investissement. Un premier seuil, le “trigger d’alerte” fixé à un ratio emprunt/valeur (LTV) de 65%, déclenche une notification immédiate au gestionnaire. Un second seuil, le “trigger de sécurité” à un LTV de 75%, active un désendettement automatique (“autodeleverage”). Ce mécanisme utilise prioritairement les réserves de liquidités en stablecoins pour réduire l’exposition avant d’envisager la vente du collatéral constitué d’actifs cryptographiques (BTC/ETH).

L’affirmation que “les riches ne vendent pas leurs actifs” n’est exacte que si la dette est adossée à des actifs juridiquement solides (ex: USDC), le levier est conservateur (LTV < 50%) et la gestion du risque est automatisée 24/7. Un crédit lombard numérique sophistiqué devient risqué (bombe à retardement) s’il intègre des vecteurs toxiques comme des tokens “sanctionnés” (A7A5), exigeant une séparation stricte entre l’innovation blockchain et la conformité réglementaire institutionnelle.