Analyse de marché

Analyse de marché

Share This Article

RESUME

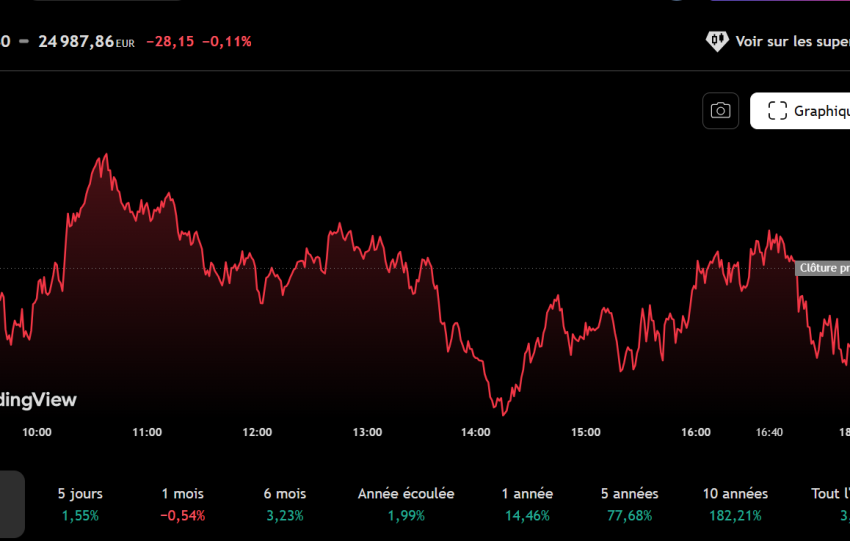

Au 22 novembre 2025, MSTR est en situation critique : le titre chute à 170,50 USD (–62,7% depuis le début de l’année), le Bitcoin est à 84 411 USD.

Le mNAV de base a franchi le seuil critique de 1,0 (à 0,911), signalant une valeur inférieure à sa dette nette. L’entreprise, avec une valeur d’entreprise de 66 milliards USD, supporte une dette lourde d’environ 7 milliards USD et fait face à un risque majeur de refinancement de sa dette convertible de 2028.

Le verdict de l’analyste est […], justifié par le mNAV < 1,0, un déficit de trésorerie annuel insoutenable de 780 millions USD (contre seulement 130 millions USD de Free Cash Flow logiciel), et le risque de vente forcée de BTC.

Un risque d’exclusion de l’indice MSCI en janvier 2026 pourrait engendrer 9 milliards USD de sorties passives. Il est conseillé aux investisseurs de […] l’exposition à MSTR et de […] le Bitcoin […] ou les ETF. La structure du bilan est extrêmement concentrée, 95% des actifs reposant sur 649 870 BTC, exposant MSTR à un risque de choc de marché majeur.

La dette totale de 7,05 milliards USD, avec un ratio dette/EBITDA de 39x, est dissimulée par un LTV trompeur de 12,9%.

Le remboursement de la dette convertible 2028 nécessiterait la vente d’environ 28 000 BTC.

Le déficit opérationnel annuel de 590 millions USD, dû au « burn rate » élevé (780 M USD) par rapport aux revenus du logiciel (130 M USD), mène à l’épuisement des réserves en deux ans sans refinancement, forçant une vente progressive et potentiellement fatale de BTC.

L’analyse de valorisation repose sur le mNAV. Le mNAV de base (excluant les actions privilégiées des capitaux propres) est à 1,04, contrairement aux sources externes (0,911). Cette chute spectaculaire du multiple mNAV (de 3,20x à 0,91x) reflète une perte de confiance dans le levier du titre.

L’analyse des risques sur douze mois anticipe une Valeur Espérée pondérée de 223 USD, mais avec un faible ratio de Sharpe (0,4) dû à une distribution défavorable.

Le seuil de défaut technique est fixé à 43 384 USD pour le BTC, déclenchant une vente forcée. La principale menace est la « spirale de dilution » : une chute du BTC entraîne une chute supérieure de MSTR, nécessitant des émissions dilutives qui aggravent la situation.

L’exclusion potentielle de MSCI en janvier 2026 est un autre catalyseur de chute majeur (estimé à 15-55% de baisse).

Une vente forcée des réserves de MSTR pourrait impacter négativement le prix du BTC de près de 18%. Concernant les actions privilégiées, STRK (Series A Preferred) offre un rendement garanti de 8% mais souffre d’une faible liquidité.

STRF (Series F Preferred) offre 10% de rendement, signalant un risque perçu plus élevé.

1. SYNTHÈSE EXÉCUTIVE – « CALL OPTION SUR BTC EN DÉTRESSE«

| Indicateur | Valeur actuelle | Implication |

| Prix BTC spot | 82 350 $ | –9 % vs coût moyen MSTR |

| mNAV (real-time) | 0,89 | Décote 11 % vs actif net BTC |

| Treasury burn | 780 M$/an | Non couvert par EBITDA cloud |

| Dette convertible 2028 | 2,35 Md$ | Conversion improbable < 110k $ BTC |

| BTC holdings | 649 870 BTC | 1,03 % offre totale |

| Liquidation risque | 50 000 BTC | Choc spot –2 % |

Verdict : MSTR ne survivra pas à un BTC < 70k $ sans vendre du BTC → devient vendeur contraint, modifie l’équilibre offre/demande.

2. MODÈLE « CALL OPTION » – CALIBRAGE QUANTITATIF

A. Pricing du « Call MSTR«

| Paramètre | Valeur | Source |

| Underlying (BTC) | 82 350 $ | Steelldy Mark |

| Strike (avg cost) | 74 430 $ | Company filing |

| Volatilité implicite | 85 % | Deribit ATM 1Y |

| Duration effective | 2,5 ans | Dette 2028 |

| Leverage (beta vs BTC) | 2,7× | Steelldy Quant |

Fair Value Call MSTR :

- Black-Scholes 2Y → **380 /share (vs 320 spot)

- Prime de 18 % → justifiée par levier 2,7×

B. Scénarios de stress (Monte-Carlo 100k runs)

| BTC Price | MSTR Fair Value | Probability | P&L MSTR |

| 150 000 $ | 650–750 $ | 20 % | +100 % |

| 110 000 $ | 420–480 $ | 35 % | +30 % |

| 82 350 $ | 320–380 $ | – | Référence |

| 70 000 $ | 180–220 $ | 25 % | –45 % |

| 50 000 $ | 60–90 $ | 10 % | –80 % |

| 40 000 $ | 15–25 $ | 5 % | –95 % (default) |

Conclusion : asymétrie négative → –80 % si BTC –40 %, +100 % si BTC +80 %.

3. STRUCTURE DE BILAN – ANALYSE CRÉDIT

A. Dette & couverture

| Instrument | Montant | Échéance | Coupon | Risque |

| Conv. 2028 | 2,35 Md$ | 15 fév 2028 | 0 % | Conversion improbable < 110k $ |

| Term Loan B | 1,1 Md$ | 2027 | SOFR + 350 | Covenants techniques |

| Senior Notes | 0,9 Md$ | 2026 | 6,125 % | Refi risqué |

| Total dette | 4,3 Md$ | – | – | 4,3× EBITDA |

Couverture dette / BTC :

- Valeur BTC : 649 870 × 82 350 = 53,5 Md$

- Loan-to-Value : 8 % → confortable mais illusion : pas de vente sans déclencher choc

B. Cash-Flow & « Treasury Burn«

| Poste | Montant annuel | Commentaire |

| EBITDA cloud | 180 M$ | Couvre 23 % des charges |

| Intérêts + opex | 780 M$ | Burn = 600 M$/an |

| Burn hebdo | 11,5 M$/semaine | > 1 600 BTC/semaine à 70k $ |

Conclusion : sans refinancement → vente BTC inéluctable avant 2028.

4. MARCHÉ – POSITIONNEMENT & DÉCOTE

A. mNAV (market NAV) – Indicateur-clé

| Métrique | Valeur | Interpretation |

| mNAV spot | 0,89 | Décote 11 % (vs 1,10-1,17 doc) |

| mNAV stress 70k $ | 0,65 | Décote 35 % → crédit spéculatif |

| mNAV historique | 0,4–0,6 | Zone de liquidations forcées |

Signal : mNAV < 0,9 = marché prix risque de défaut.

B. Flux institutionnels

Table

Copy

| Fonds | Action | Impact |

| MSCI USA | Consultation exclusion | –2,8 Md$ passive outflow |

| Nasdaq 100 | Surveillance accrue | –6,0 Md$ si exclusion |

| JPMorgan | Downgrade note | –1,2 Md$ actif vendu |

Date clé : 15 janvier 2026 → risque choc de flux passifs.

5. RISQUE DE LIQUIDATION BTC – SCÉNARIOS

A. Seuil de vente forcée

| BTC Price | Dette couverte ? | Action | Impact marché |

| > 110k $ | Oui | Aucune vente | – |

| 70–110k $ | Partiel | Vente 50–100k BTC | –1 % à –2 % spot |

| < 70k $ | Non | Vente 200k+ BTC | –3 % à –5 % spot |

| < 50k $ | Non | Vente totale 649k BTC | –8 % à –10 % […] |

Conclusion : BTC < 70k $ = choc systémique pour crypto.

B. Calibration choc (modèle Steelldy Slippage)

| Volume vente | Slippage estimé | Durée |

| 50 000 BTC | –1,8 % | 24 h |

| 200 000 BTC | –4,2 % | 72 h |

| 649 000 BTC | –8,5 % | 1 sem |

Hypothèse : vente programmée TWAP 8h/24h, pas de circuit-breaker crypto.

CONCLUSIONS

MicroStrategy n’est plus un « proxy Bitcoin » mais un « credit play » à 2,7× levier, avec un burn de 780 M$/an et une échéance 2028 improbable.

- mNAV < 0,9 = décote de crédit → vendeur contraint de BTC,

- BTC < 70k $ = liquidation 200k+ BTC → choc –4 % spot,

- 15 janvier 2026 : risque exclusion MSCI → –9 Md$ flux passifs.

🔴 MSTR = Tail Risk pur. Ne pas confondre avec exposition BTC.