Analyse de marché

Analyse de marché

1. Contexte macroéconomique et historique du Carry Trade JPY

Le carry trade japonais trouve ses origines dans les années 1990, suite à l’instauration par la Banque du Japon (BoJ) d’une politique de taux zéro (ZIRP) puis du Quantitative and Qualitative Monetary Easing (QQE), créant un différentiel de rendement important. Le mécanisme repose sur l’emprunt de yens à un coût proche de zéro, la conversion de ces fonds en devises offrant des rendements plus élevés (comme l’USD, l’AUD, ou le BRL), et l’investissement subséquent dans divers actifs offrant un retour positif (obligations, marchés actions, immobilier). Pour maximiser les profits, les acteurs impliqués négligent souvent, totalement ou partiellement, la couverture du risque de change. L’ampleur de ce phénomène est significative, avec des encours estimés entre 3 000 et 7 000 milliards de dollars américains. Les principaux participants à cette stratégie incluent une variété d’acteurs financiers, tels que les hedge funds, les grandes banques internationales, les compagnies d’assurance, les investisseurs particuliers japonais (connus sous le nom de “Mrs. Watanabe”), et les fonds de pension souverains (comme le GPIF).

Les actifs privilégiés pour ces placements comprennent notamment la dette souveraine américaine (estimée à environ 1 000 milliards USD), les obligations émises dans la zone euro, les crédits des marchés émergents, les crypto-actifs, ainsi que les investissements en capital-risque et capital-investissement.

3. Scenarios de stress et modélisation

Nous présentons trois scénarios pour les marchés : un scénario de base (60%) avec une hausse graduelle de la BoJ à 0,75% et une correction modérée du S&P 500 ; un scénario de stress (30%) où la BoJ monte à 1,5%, USD/JPY dépasse 160 et provoque des liquidations de 1 500 Md USD, menant à une légère récession ; et un scénario de crise systémique (10%) marqué par une perte de confiance dans les JGBs, la faillite d’un assureur, une panique sur le FX, un crédit crunch global et une récession profonde.

2. Vecteurs de risque détaillés

Les risques associés à une possible sortie du Japon des taux bas se concentrent sur plusieurs domaines. Le risque de contrepartie et contractuel est amplifié par l’exposition aux CCPs (LCH, CME, JSCC) pour les produits dérivés ; une forte volatilité des taux de change pourrait entraîner des défauts en cascade.

La dévaluation des collatéraux suite à la hausse des taux provoque des appels de marge imprévus. Le risque bancaire et de financement touche particulièrement les banques japonaises (Mizuho, SMBC, MUFG) qui sont exposées via leurs bilans et risquent une contraction du financement en JPY, affectant leurs ratios LCR/NSFR.

Le marché des swaps JPY/USD, d’un volume de 4 000 Md USD, pourrait se tendre, augmentant le coût de financement dû à la tension sur le basis swap.

Sur le plan opérationnel, l’automatisation des stratégies de carry trade via le trading algorithmique expose à un risque de flash crash découlant d’une liquidation non coordonnée. Le risque de règlement-livraison (Herstatt risk) est accentué par les différences de fuseaux horaires entre Tokyo, Londres et New York.

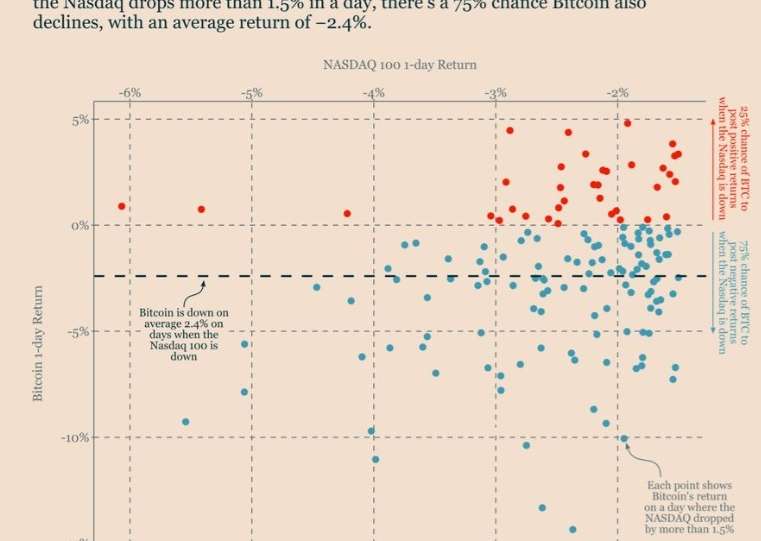

Concernant les actifs numériques, l’exposition indirecte des fonds japonais au Bitcoin, Ethereum et aux stablecoins via des véhicules offshore pourrait causer une déstabilisation des marchés crypto en cas de liquidation rapide, exacerbée par un effet de levier significatif.

L’absence d’un cadre réglementaire clair au Japon pousse les investisseurs vers des juridictions moins régulées, augmentant le risque de contrepartie. Le risque réglementaire et implicite est marqué par l’incertitude autour de la forward guidance de la Banque du Japon (BoJ), dont toute inflexion entraînerait un réajustement global des prix. La dette publique japonaise, à 260% du PIB, exerce une « dominance fiscale » limitant la capacité de la BoJ à normaliser sa politique sans provoquer une crise de la dette. De plus, le manque de coordination entre régulateurs mondiaux (FED, BCE, FSA) complique la gestion d’un tel scénario.

Enfin, les risques démographiques et structurels sont notables : le vieillissement de la population réduit l’épargne domestique, historiquement source de financement externe. La réallocation par le GPIF (1 500 Md USD) hors des obligations souveraines US/UE pourrait provoquer un «buyer strike» sur ces dettes.

4. Métriques de surveillance et signaux d’alerte

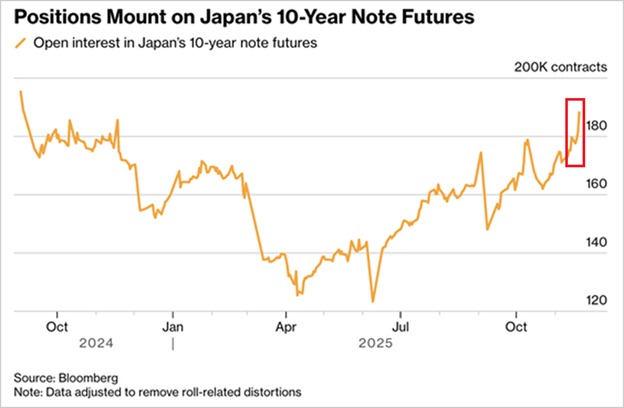

Les signaux d’alerte de surveillance incluent une rupture du contrôle de la courbe des taux (écart JGB 10 ans/cible BoJ > 0,25 %), une volatilité FX (vol implicite 3M USD/JPY > 15 %), un élargissement du basis cross-currency (> -50 pb), des indicateurs de liquidité (bid-ask JGB > 5 pb, volumes ETF anormaux) et une réduction > 10 % des allocations GPIF en dette US/UE.

Le carry trade JPY reste l’une des plus grandes vulnérabilités systémiques de l’économie mondiale. Sa déconstruction, amorcée en 2024, s’accélérera sous l’effet de la normalisation monétaire, du vieillissement démographique et de l’épuisement de l’épargne domestique.

Les institutions exposées doivent anticiper une volatilité structurelle accrue, renforcer leur résilience opérationnelle et surveiller étroitement les indicateurs avancés de stress.

La probabilité d’un choc global reste contenue à court terme, mais la sensibilité des marchés à la politique de la BoJ n’a jamais été aussi élevée.