Analyse de marché

Analyse de marché

Share This Article

Les données actuelles révèlent une inflexion majeure de la politique monétaire américaine, caractérisée par un retour progressif à l’expansion du bilan de la Fed après une période de resserrement quantitatif (QT). Cette transition s’accompagne de tensions structurelles significatives sur les marchés de financement à court terme.

Points clés:

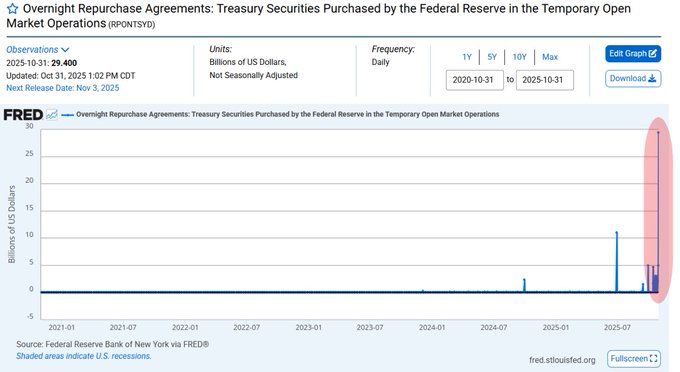

- Opérations de repo overnight atteignant $29,4 trillions (31 oct. 2025), un niveau historique,

- Bilan de la Fed en réexpansion à ~$20Mds/mois,

- TGA (Treasury General Account) à $943Mds, un niveau élevé créant des pressions de liquidité,

- Anticipations d’inflation à 5 ans stables à 2,19%,

- Marchés anticipant une baisse de taux de 25bps en décembre avec forte probabilité

I. ANALYSE DES TENSIONS DE LIQUIDITÉ

A. Explosion des opérations de Repo Overnight

L’Image 3 montre un phénomène critique et notamment que les opérations de repo sont passées de niveaux négligeables à près de $30 trillions en octobre 2025. Cette explosion révèle un diagnostic technique:

- Stress de liquidité systémique dans le système bancaire primaire,

- Les banques manquent de réserves suffisantes pour leurs opérations quotidiennes,

- Dépendance accrue au guichet de la Fed pour le financement overnight.

Implications. Cette situation rappelle septembre 2019, lorsque les taux repo avaient explosé à 10%. La Fed est contrainte d’intervenir massivement pour maintenir la stabilité du système de financement interbancaire.

Verdict. Le système financier fonctionne en mode de “support de vie artificiel”.

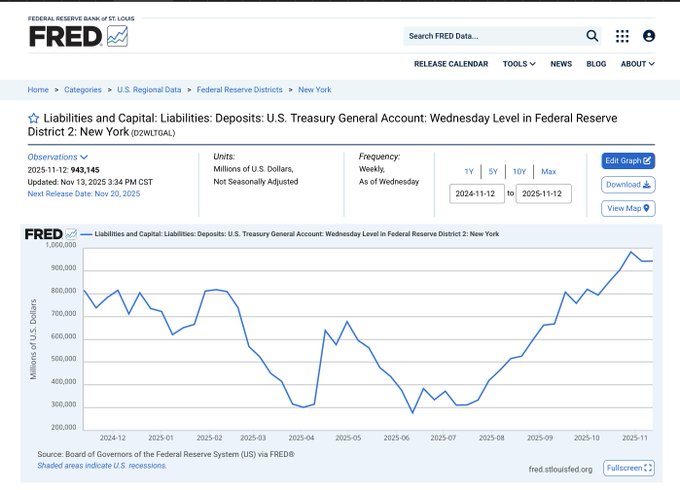

B. Niveau élevé du TGA

L’Image 5 montre le TGA à $943Mds, après avoir atteint des sommets proches de $1 trillion.

Mécanisme technique: lorsque le Trésor accumule des liquidités dans son compte à la Fed, cela draine les réserves bancaires du système. Les dollars “stationnés” au TGA ne circulent pas dans l’économie réelle, créant un effet de resserrement de facto même si le bilan de la Fed augmente.

Conséquence. Pression baissière sur les actifs risqués jusqu’à ce que le Trésor déploie ces fonds.

II. PIVOT DE POLITIQUE MONÉTAIRE

A. Fin du Quantitative Tightening

L’Image 1 (Bitcoin dominance) et l’Image 4 (bilan Fed) confirment:

- La Fed a arrêté son QT (réduction du bilan),

- Réexpansion à $20Mds/mois est qualifiée ironiquement de “très lente”,

- Historiquement, la fin du QT précède des rallyes majeurs d’actifs risqués.

Pattern historique identifié:

- 2019: fin QT qui correspondra à un rallye équities/crypto jusqu’à mars 2020,

- 2020-2021: QE massif qui correspondra à un bull market généralisé,

- 2025: retour à l’expansion → ?

B. Anticipations de baisse de taux

L’Image 2 montre des probabilités élevées de baisse de 25bps en décembre, avec les marchés pricing:

- No change: 53%

- -25bps: 45%

L’Image 6 montre les anticipations d’inflation à 5 ans à 2,19%, juste au-dessus de la cible de 2% de la Fed, ce qui donne une marge de manœuvre limitée pour des baisses agressives.

Évaluation: la Fed se trouve dans un dilemme et elle doit:

- Baisser les taux pour soulager les pressions de liquidité,

- Maintenir une posture restrictive pour éviter une résurgence inflationniste.

III. IMPLICATIONS POUR LES MARCHÉS D’ACTIFS

A. Cryptomonnaies (Bitcoin)

L’Image 1 montre le Bitcoin oscillant entre $6,5-9T en market cap avec une dominance qui a historiquement réagi aux changements de politique monétaire.

Analyse technique:

- Support majeur: zone $6T (ligne horizontale orange sur le graphique),

- Résistance: $9T (précédents sommets),

- Catalyseur haussier: Fin du QT confirmée et possible baisse de taux.

Position recommandée: accumulation progressive dans la zone $6-7T avec des objectifs $10-12T sur 6-12 mois si la Fed continue son pivot accommodant. Le précédent historique suggère que les crypto-actifs bénéficient disproportionnellement de l’expansion de liquidité.

B. Obligations et taux

La courbe montre un marché anticipant:

- Baisse des taux courts (Fed funds),

- Taux longs relativement stables (inflation à 5 ans à 2,19%)

Stratégie obligataire:

- Surpondérer la duration 2-5 ans pour capter la baisse attendue des taux,

- Prudence sur le long terme (10-30 ans) – risque de pentification si l’inflation persiste,

- Opportunité: TIPs (obligations indexées) comme hedge contre résurgence inflationniste

C. Actions

Secteurs favorisés dans un environnement de:

- Liquidité en réexpansion: Tech growth, small caps

- Baisse de taux: Real estate, utilities, financières (marge d’intérêt)

- Tension de liquidité: Large caps quality, dividendes

Secteurs à éviter:

- Secteurs surendettés sensibles aux taux (avant confirmation du pivot)

IV. ANALYSE CRITIQUE DU SYSTÈME (Contexte de l’article de Doug Casey)

L”article fourni une critique structurelle du système de la Réserve Fédérale qui, bien que polémique dans sa formulation, soulève des points techniques valides:

A. Monétisation de la dette – confirmation empirique

Le mécanisme décrit est exact:

- Le Trésor émet des obligations,

- La Fed les achète via création monétaire (expansion du bilan),

- Ces obligations deviennent “réserves” bancaires,

- Les banques peuvent prêter sur cette base.

Validation par les données actuelles:

- Le bilan de la Fed a explosé de ~$900Mds (2008) à ~$9T (pic 2022)

- Les opérations de repo de $29T confirment la dépendance systémique

- Le dollar a effectivement perdu 96-97% de son pouvoir d’achat depuis 1913

B. Dilution monétaire et inflation

Analyse objective:

- Base monétaire: augmentation de 700% depuis 2008

- Inflation cumulée depuis 1913: >2700%

- Le texte affirme “97% de perte de pouvoir d’achat” – statistiquement correct (source: Bureau of Labor Statistics)

Nuance professionnelle: cependant, cette vision omet les contreparties économiques:

- Croissance du PIB réel de 1913 à 2025

- Création d’emplois et expansion économique

- Système financier moderne permettant une allocation de capital plus efficiente

C. Le “chèque non adossé” – comprendre la monnaie fiat

Le texte critique le fait que la Fed paie avec un “chèque non adossé à rien”.

Réalité du système fiat:

- Toute monnaie moderne est une dette/créance dans un système comptable

- Les réserves bancaires = passif de la Fed

- Les obligations = actif de la Fed

- L’équilibre comptable est respecté, mais la valeur intrinsèque est effectivement nulle (pas d’or, pas de commodité)

La vraie question: la confiance dans le dollar repose sur:

- La capacité fiscale du gouvernement US,

- La taille de l’économie américaine,

- Le statut de monnaie de réserve mondiale,

- La force militaire/géopolitique.

Risque systémique identifié: si ces piliers s’érodent, le système décrit dans le texte s’effondre effectivement.

V. SCÉNARIOS ET PROBABILITÉS

Scénario 1: “atterrissage en douceur” (35% probabilité)

Caractéristiques:

- Fed réussit à pivoter graduellement vers l’assouplissement,

- Inflation revient à 2% de façon stable,

- Croissance économique ralentit modérément mais reste positive,

- Marchés: modérément haussiers (S&P +8-12%, Bitcoin +30-50%).

Scénario 2: “Résurgence Inflationniste” (40% probabilité)

Caractéristiques:

- L’expansion du bilan et baisse de taux rallument l’inflation,

- Fed contrainte de revenir à une politique restrictive,

- Volatilité extrême sur tous les marchés,

- Marchés: correctifs violents (S&P -15-25%, crypto -40-60%), puis reprise sur stimulus ultérieur.

Scénario 3: “Crise de liquidité/crédit” (20% probabilité)

Caractéristiques:

- Les tensions de repo s’aggravent malgré les interventions,

- Crise bancaire type 2023 (SVB) mais amplifiée,

- Fed forcée à un QE massif d’urgence,

- Marchés: crash initial sévère (-30-40%), puis rally parabolic sur la réponse monétaire,

Scénario 4: “effondrement du dollar” (5% probabilité – tail risk)

Caractéristiques (décrit dans le texte):

- Perte de confiance dans le dollar comme réserve mondiale,

- Fuite vers actifs réels (or, Bitcoin, commodités),

- Hyperinflation ou dévaluation majeure,

- Marchés: chaos complet, réinitialisation monétaire.

VI. CONCLUSION

La situation actuelle présente un paradoxe de liquidité.

D’un côté, la Fed réexpand son bilan et s’apprête à baisser les taux, ce qui est historiquement haussier pour les actifs risqués. De l’autre, les tensions structurelles (repo à $29T, TGA élevé) révèlent des fragilités systémiques profondes.

L’article fourni, bien que polémique, identifie correctement le mécanisme fondamental, le système monétaire actuel repose sur une expansion continue de dette/crédit, sans ancrage à un actif réel. Cette structure n’est pas viable indéfiniment.

Toutefois, la question critique n’est pas “si” mais “quand” le système atteindra ses limites. Historiquement, ces systèmes peuvent persister pendant des décennies. La Rome antique a dégradé sa monnaie pendant 200 ans avant l’effondrement. La livre sterling a perdu son statut de réserve mondiale graduellement sur 50 ans (1920-1970).

Le système actuel peut sembler être une “escroquerie” comme le suggère l’article, mais c’est l’escroquerie consensuelle sur laquelle repose l’économie mondiale. Tant que la confiance persiste, le jeu continue. Notre rôle est de profiter de la tendance tout en nous protégeant contre son éventuelle rupture.