La tokenisation des actifs réels (RWA) pourrait être un moteur clé du marché des cryptomonnaies en 2025. En décembre 2024, le marché a dépassé les 50 milliards de dollars en actifs tokenisés, avec une croissance de 67% depuis le début de l’année.

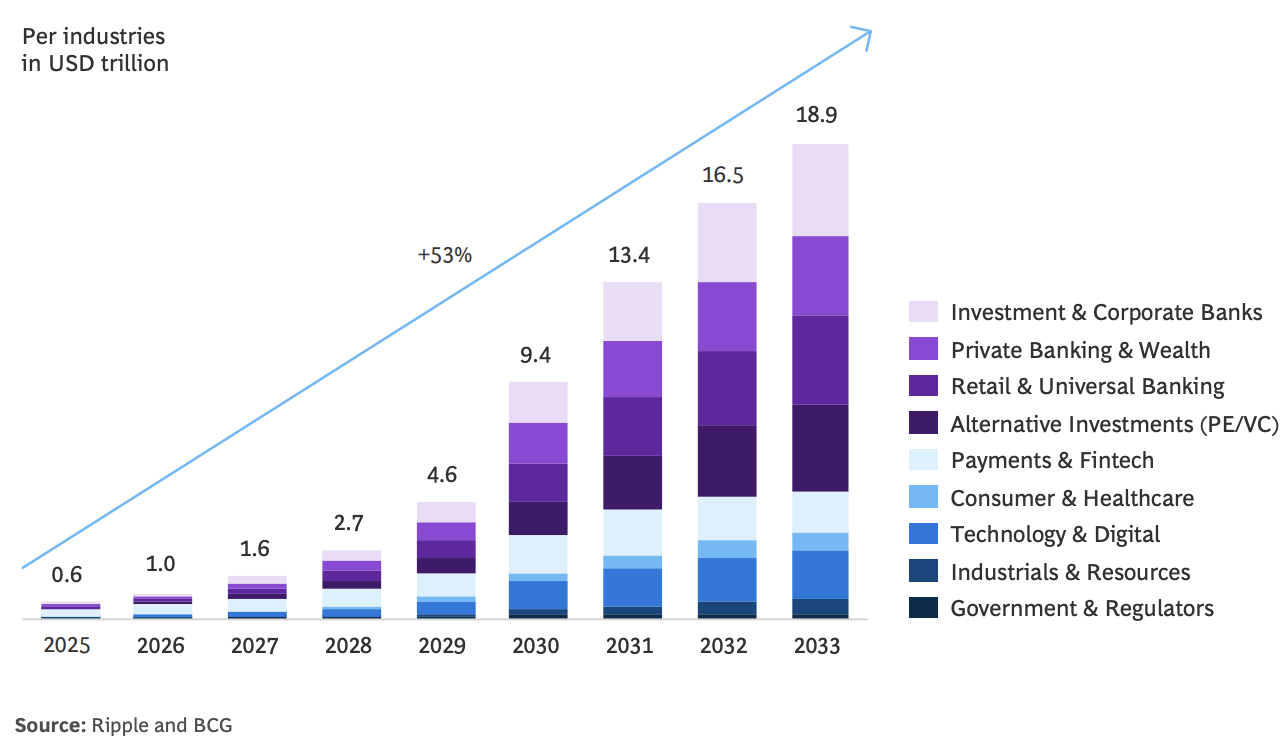

Selon un document d’avril 2025, Ripple et Boston Consulting Group (BCG) anticipent que la tokenisation des actifs réels (RWA) pourrait évoluer de 0,6 trillion de dollars en 2025 à 18,9 trillions de dollars d’ici 2033, affichant un taux de croissance annuel composé (TCAC) de 53 %. Les secteurs prédominants seraient l’immobilier, la gestion de trésorerie et la gestion de liquidité. Ce rapport coïncide avec ce que Ripple & BCG appellent le « point de bascule de la tokenisation », où 2025 signalera le passage des projets pilotes isolés à des déploiements stratégiques à large échelle. Nous assistons à la mise en œuvre d’un modèle à double dynamique où l’innovation d’entreprise et l’adoption par les utilisateurs se stimulent mutuellement, propulsant la croissance exponentielle de la tokenisation des actifs du monde réel.

Uniquement les projets immobiliers correspondent à 5,4 milliards de dollars déjà intégrés sur la blockchain, tandis que 24 milliards de dollars sont actuellement en phase de développement. Dans huit juridictions, l’émission de tokens obligataires a atteint un total de 12,8 milliards de dollars. En même temps, les produits de liquidité comme BUIDL de BlackRock ont connu une augmentation d’environ 2 milliards de dollars en avril 2025, alors que USYC de Hashnote gère 572 millions de dollars. Ces statistiques illustrent la tendance des acteurs institutionnels et de détail à se ruer vers l’adoption des actifs tokenisés.

Cinq éléments essentiels qui favorisent cette expansion seront mis en évidence :

- la transparence réglementaire,

- l’interopérabilité entre chaînes (cross-chain),

- la propriété fractionnée,

- la liquidité DeFi et

- les technologies de pointe.

Des cadres spécialisés sont instaurés par les régulateurs aux Émirats arabes unis, en Europe et en Asie, pendant que des protocoles tels que IBC et THORChain favorisent le transfert d’actifs. Des plateformes telles que RealT et Propy rendent l’accès plus démocratique en fractionnant les actifs de grande valeur en tokens d’une valeur de 1 $. En 2024, les plateformes DeFi ont géré un volume de transactions au comptant de 1,76 billion de dollars sur les DEX et se préparent à introduire des pools RWA grâce à des modèles hybrides AMM-carnet d’ordres.

En définitive, les rollups Layer 3 et les preuves à divulgation nulle promettent des frais de gaz très faibles et une meilleure confidentialité. Vous explorerez cinq courants qui métamorphosent la tokenisation en 2025 et recevrez des connaissances utiles fondées sur les projets majeurs de crypto-monnaie RWA.

Eléments essentiels

- En décembre 2024, la tokenisation des actifs du monde réel (RWA) a franchi le cap des 50 milliards de dollars d’actifs, marquant une augmentation de 67% par rapport à l’année antérieure. Les secteurs dominants incluent l’immobilier (5,4 milliards de dollars d’actifs, projeté à 24 milliards de dollars) et les obligations (12,8 milliards de dollars émises).

- Cinq évolutions favoriseront l’acceptation de la tokenisation : l’uniformisation internationale des lois, la facilité d’interaction entre les chaînes, le fractionnement de propriété à petite échelle, l’incorporation de la liquidité DeFi et les rollups Layer 3 accompagnés d’améliorations en matière de confidentialité.

-

Les produits institutionnels et de détail comme BUIDL de BlackRock (qui gère 1,90 milliard de dollars d’actifs), Tether Gold XAUT (qui est adossé à 592 millions de dollars en or) et USYC de Hashnote (qui présente une exposition au Trésor de 572 millions de dollars) illustrent une demande constante et une innovation continue.

- En 2024, les DEX ont géré un volume de transactions au comptant s’élevant à 1,76 trillion de dollars. De plus, des protocoles comme LEEP et les modèles hybrides AMM-carnet d’ordres se mettent en place pour présenter des pools de RWA, renforçant ainsi la liquidité et la détermination des prix.

- La structure juridique (SPV, MSB ou Trust), le prix de l’audit (0,1 à 0,3 % AUM), la fiabilité des smart contracts et les disparités réglementaires internationales nécessitent une préparation rigoureuse et des collaborations expertes.

Aperçu du marché de la tokenisation des RWA en 2024

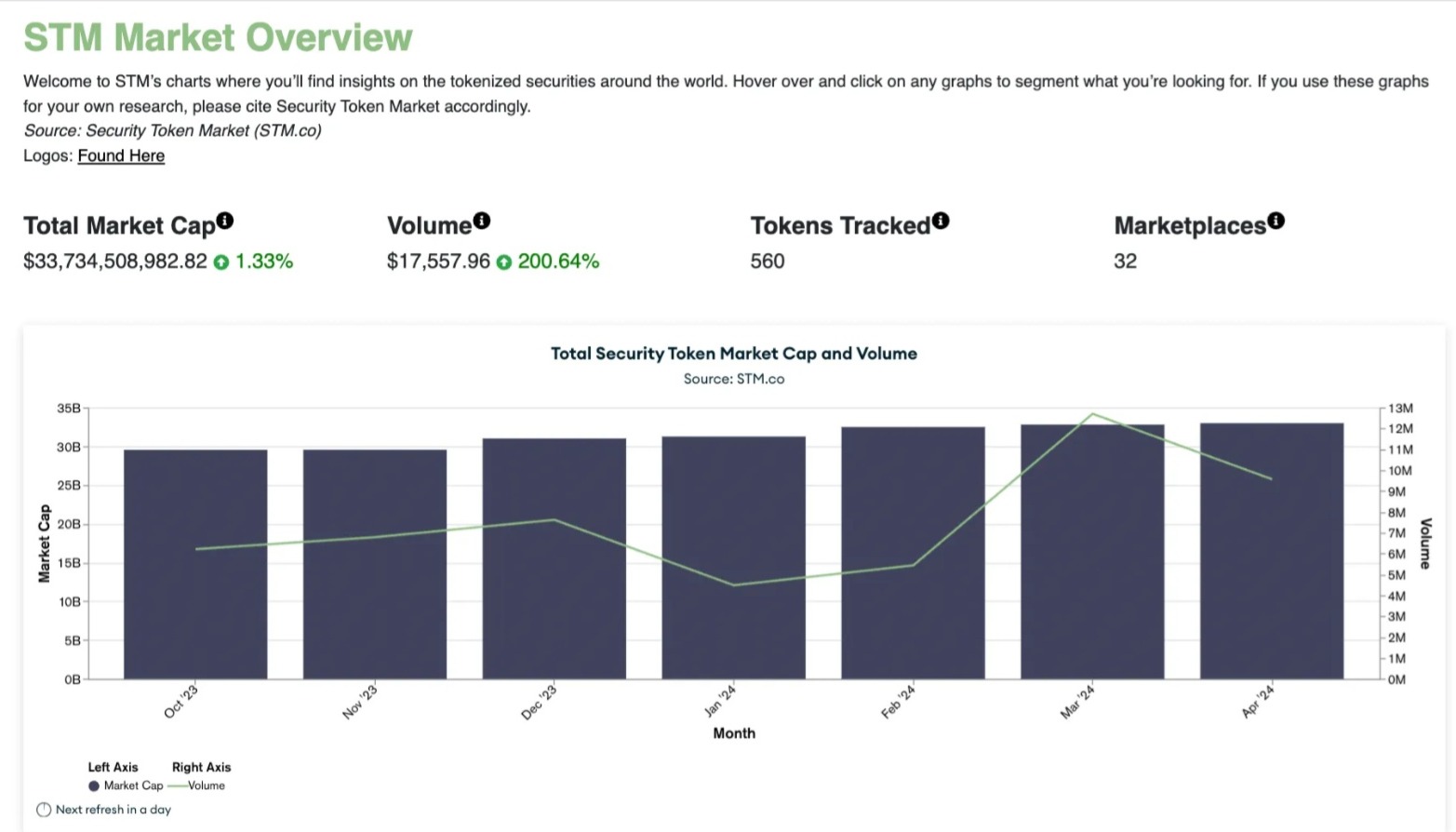

Fin 2024, le marché de la tokenisation des actifs réels avait dépassé les 50 milliards de dollars d’actifs combinés, en excluant les stablecoins, ce qui représente une augmentation d’environ 67 % par rapport aux approximativement 30 milliards de dollars notés au début de l’année. Cette expansion témoigne d’un vif intérêt de la part des investisseurs institutionnels et des intervenants de détail. D’après les informations de Security Token Market, il existe plus de 1200 jetons de sécurité distincts qui sont échangés sur différentes plateformes, englobant des domaines tels que la dette, les actions, l’immobilier et les matières premières. Chaque mois, on a observé une hausse constante du volume de tokenisation, culminant à une capitalisation boursière de 14 milliards de dollars en décembre.

Source STM.co

L’immobilier a prévalu dans le domaine. Les émetteurs ont révélé des initiatives de tokenisation d’une valeur totale de 24 milliards de dollars, parmi lesquelles 5,4 milliards de dollars sont déjà en cours sur la blockchain. Des plateformes telles que RealT et RedSwan CRE se distinguent, possédant des participations dans l’immobilier résidentiel et commercial. En 2024, on a observé une hausse de 40% du volume des transactions secondaires de biens immobiliers tokenisés par rapport à l’année précédente, attestant d’une augmentation de la liquidité.

Les 5 principales tendances de la tokenisation des RWA à surveiller pour 2025

1. Les dispositifs réglementaires internationaux garantissant la protection juridique

2. Les ponts cross-chain sans interruption ouvrent de nouveaux pools de liquidité

3. Les micro-parts démocratisent l’accès aux actifs à valeur élevée

4. Les protocoles DeFi intègrent des actifs du monde réel (RWAs) pour accroître la profondeur du marché

5. Rollups Layer 3 et technologies 3K accélèrent les performances et améliorent la confidentialité

L’Architecture technique fondamentale

Standards de tokenisation émergents

Cette convergence vers ERC-3643 comme standard dominant confirme la maturation de l’écosystème de tokenisation institutionnelle. Les 28 milliards $ d’actifs tokenisés sous ce standard illustrent son adoption accélérée par les institutions.

Le choix stratégique de Hong Kong est particulièrement révélateur. En privilégiant ERC-3643 sur ERC-1400, Hong Kong reconnaît que la compliance native intégrée prime sur la flexibilité technique pure. Cette décision influence directement l’écosystème financier asiatique et force les autres juridictions à considérer ce standard.

L’avantage décisif d’ERC-3643 réside dans son approche holistique :

- Compliance by design via ONCHAINID vs compliance par couches additionnelles

- Règles de transfert granulaires appliquées automatiquement

- Audit trail natif pour les régulateurs

- Interopérabilité préservée pour l’expansion cross-chain future

La compatibilité cross-chain devient le défi technique majeur qui permet qu’un security token ERC-3643 émis sur Ethereum maintienne ses propriétés de compliance en transitant vers Polygon ou Avalanche. Cela nécessite des bridges spécialisés qui préservent les métadonnées d’identité et les règles de transfert.

Cette standardisation facilite l’émergence de l’écosystème intégré. Les composants ainsi peuvent s’interconnecter plus facilement autour d’un protocole unifié plutôt que de gérer multiples standards incompatibles. L’effet réseau joue à plein : plus d’institutions adoptent ERC-3643, plus il devient incontournable.

Infrastructure de conformité réglementaire

Le Framework ONCHAINID représente l’innovation architecturale qui résout le paradoxe fondamental entre décentralisation blockchain et exigences réglementaires centralisées.

L’approche hybride d’ONCHAINID est particulièrement élégante :

– une identité décentralisée. Chaque participant contrôle ses credentials via des clés cryptographiques, éliminant les points de défaillance centraux tout en préservant la vie privée par design.

– une validation automatique. Les smart contracts ERC-3643 intègrent nativement les règles de compliance (accreditation investor, geographical restrictions, holding periods) qui s’exécutent automatiquement à chaque transfert.

– une compliance programmable. Les régulateurs peuvent définir des règles qui s’appliquent automatiquement sans intervention manuelle. Un investisseur non-accrédité ne peut physiquement pas acquérir un security token, même s’il tente de contourner le système.

Cette architecture élimine les frictions de conformité traditionnelles où chaque transfert nécessite validation manuelle par des intermédiaires. Le système devient self-enforcing : impossible de violer les règles car elles sont codées dans le protocole même.

L’avantage concurrentiel est énorme. Une réduction drastique des coûts de compliance (plus besoin d’équipes juridiques pour chaque transaction), conformité instantanée 24/7, et audit trail immutable pour les régulateurs. C’est ce qui permet aux institutions traditionnelles d’adopter la blockchain sans compromettre leurs obligations réglementaires : le “sweet spot” entre innovation et conformité.

L’Écosystème intégré en formation

Cet écosystème intégré illustre parfaitement l’émergence d’une stack technologique financière complètement repensée, où chaque couche apporte une valeur spécialisée.

L’architecture en couches ressemble à :

– la couche Infrastructure et c’est Ethereum comme “rails financiers”. Un choix logique car elle concentre la liquidité institutionnelle et la maturité des outils de développement pour les actifs réglementés.

– la couche Services avec les :

- Fournisseurs de Tokenisation (Securitize, Polymath) créent les tokens conformes,

- Custodians (BitGo, Fireblocks) sécurisent les actifs sous-jacents,

- Plateformes DeFi (Aave institutional, Compound) fournissent les primitives financières.

– la couche Distribution avec les :

- Distributeurs traditionnels (banques privées, wealth managers) intègrent ces nouveaux actifs,

- Sociétés de Données (Chainlink, propriétaires d’oracles) alimentent les prix et validations.

L’effet de réseau est crucial : plus de composants s’intègrent, plus l’écosystème devient attractif pour de nouveaux entrants. Ethereum bénéficie d’un avantage de premier plan avec son écosystème DeFi mature et sa base institutionnelle grandissante. Cette convergence crée des synergies inédites : un fond tokenisé peut automatiquement se collatéraliser sur Aave pour optimiser son rendement, tout en maintenant sa conformité réglementaire via ERC-3643.

Synchronisation des flux capitalistiques

L’étape de “synchronisation des flux capitalistiques” décrit précisément le moment où la tokenisation atteint sa masse critique et transforme qualitativement le système financier global.

Le point d’inflexion 2025 est particulièrement bien choisi car il coïncide avec :

- La maturation des infrastructures DLT institutionnelles,

- L’harmonisation réglementaire post-MiCA en Europe,

- L’adoption massive des CBDC qui faciliteront l’interopérabilité.

La synchronisation titres-dépôts représente l’innovation fondamentale. Aujourd’hui, un investisseur européen achetant des actions américaines subit des délais de règlement, des conversions forex avec spreads, des fenêtres d’arbitrage. Avec la tokenisation, ces flux deviennent atomiques : un transfert de propriété et un règlement monétaire simultanés via smart contracts.

L’élimination des contraintes horaires libère des inefficiences colossales :

- Plus de “gaps” entre Tokyo, Londres, New York,

- Arbitrages instantanés égalisent les prix globalement,

- Collatéral optimisé 24/7 (un actif à Tokyo peut garantir une position à Londres en temps réel).

Cette synchronisation crée un métamarché global continu où la liquidité n’est plus segmentée géographiquement. Les implications pour la gestion de portefeuille sont révolutionnaires : allocation d’actifs dynamique automatisée, hedging instantané, optimisation fiscale cross-juridictionnelle en temps réel. C’est effectivement le passage d’un système de marchés nationaux interconnectés vers un marché global véritablement unifié.

Les étapes de déploiement pour les années 2025-2029

Phase 1 (2025). La phase initiale d’un projet visant à tokeniser des actifs financiers pour 2025, met l’accent sur le cadre réglementaire. Cette stratégie paraît robuste et évolutive.

ERC-3643/ONCHAINID est un choix pertinent pour les security tokens car ce standard intègre nativement les exigences de conformité réglementaire (KYC/AML, restrictions de transfert, etc.). L’écosystème TokenySolutions a développé des outils matures autour de ce standard.

L’intégration des custodians traditionnels est cruciale pour rassurer les institutions.. Des acteurs comme BitGo, Fireblocks ou Coinbase Prime ont déjà des solutions adaptées aux actifs tokenisés avec ségrégation règlementaire.

Corridors institutionnels : commencer par des segments spécifiques (fonds privés, obligations corporate, immobilier commercial) permet de valider le modèle avant d’élargir.

La France avec son cadre PSAN, le Luxembourg, ou d’autres marchés européens seraient des candidats naturels pour débuter.

Phase 2 (2026-2027) : la phase 2 s’attaque aux véritables défis techniques et opérationnels de la tokenisation à grande échelle (interopérabilité cross-chain)

Bridges sécurisés cross-chain. Point critique car les bridges restent un maillon faible (exploits récurrents comme Ronin, Wormhole). Pour les actifs réglementés, il faudra probablement des solutions hybrides : bridges validés par des consortiums d’institutions plutôt que purement décentralisés. LayerZero ou Chainlink CCIP offrent des frameworks plus robustes pour ce cas d’usage.

APIs standardisées banque-blockchain – Essentiel pour l’adoption institutionnelle. Cela rappelle l’évolution PSD2 en Europe qui a forcé l’ouverture bancaire. Des standards comme FIX Protocol adaptés à la blockchain ou des extensions ISO 20022 pourraient émerger. Swift explore déjà ces pistes avec leur programme d’exploration blockchain.

Règlement T+0 généralisé. Le but final qui motive toute cette structure. Cela englobe non seulement la technologie, mais également les changements réglementaires (la SEC américaine a fait pression pour une transition vers le T+1 depuis 2024). Il est déjà techniquement prouvé que les marchés de la crypto-monnaie natifs existent.

Cette timeline 2026-2027 semble réaliste pour que les régulateurs et institutions traditionnelles digèrent et adoptent ces innovations post-phase 1.

Phase 3 (2028-2029) : Adoption massive

Cette phase 3 représente le véritable tournant où la tokenisation transforme structurellement les marchés financiers. L’horizon 2028-2029 semble cohérent avec les cycles d’adoption institutionnelle.

Fractionalisation immobilière démocratisée – Le potentiel est énorme : débloquer les ~280 000 milliards de dollars d’immobilier mondial. Après les premiers corridors institutionnels, l’ouverture au retail nécessitera des interfaces grand public simplifiées et des tickets d’entrée accessibles. Les REITs tokenisés pourraient devenir la nouvelle norme, avec liquidité instantanée vs les REITs traditionnels.

DeFi institutional mainstream – À ce stade, les protocoles DeFi devront avoir atteint une maturité opérationnelle et réglementaire comparable aux infrastructures TradFi. Yield farming institutionnel, prêts collatéralisés automatisés, market making algorithmique… Les rendements supérieurs et l’efficacité capital justifieront la migration.

Marchés 24/7 globalisés – La convergence ultime : fini les gaps d’ouverture entre bourses, arbitrages instantanés globaux, prix découverte continue. Cela redéfinira fondamentalement la gestion de portefeuille et les stratégies de trading.

Cette vision pose une question stratégique : à ce niveau d’adoption, les infrastructures blockchain actuelles (Ethereum, etc.) auront-elles la scalabilité nécessaire, ou faudra-t-il des solutions Layer 2/3 spécialisées pour les volumes institutionnels ?

Nous abordons donc le cœur de la transformation systémique en cours. Il est essentiel de faire la différence entre « numérisation » et « reconstruction » – nous ne faisons pas référence à une simple conversion en numérique, mais plutôt à une restructuration architecturale totale.

L’efficacité opérationnelle devient exponentiellement supérieure en éliminant les intermédiaires multiples, en automatisant via des smart contracts, et en réduisant les coûts de back-office qui représentent encore 60-70% des coûts opérationnels dans la finance traditionnelle.

La liquidité devient qualitativement différente, non plus divisée par région ou horaires d’ouverture, mais globale et constante. La fractionnalisation transforme les actifs traditionnellement non liquides (comme l’immobilier, le capital-investissement et l’art) en actifs liquides.

L’interopérabilité native supprime les barrières technologiques existantes où chaque institution conserve ses propres bases de données avec des processus de réconciliation compliqués.

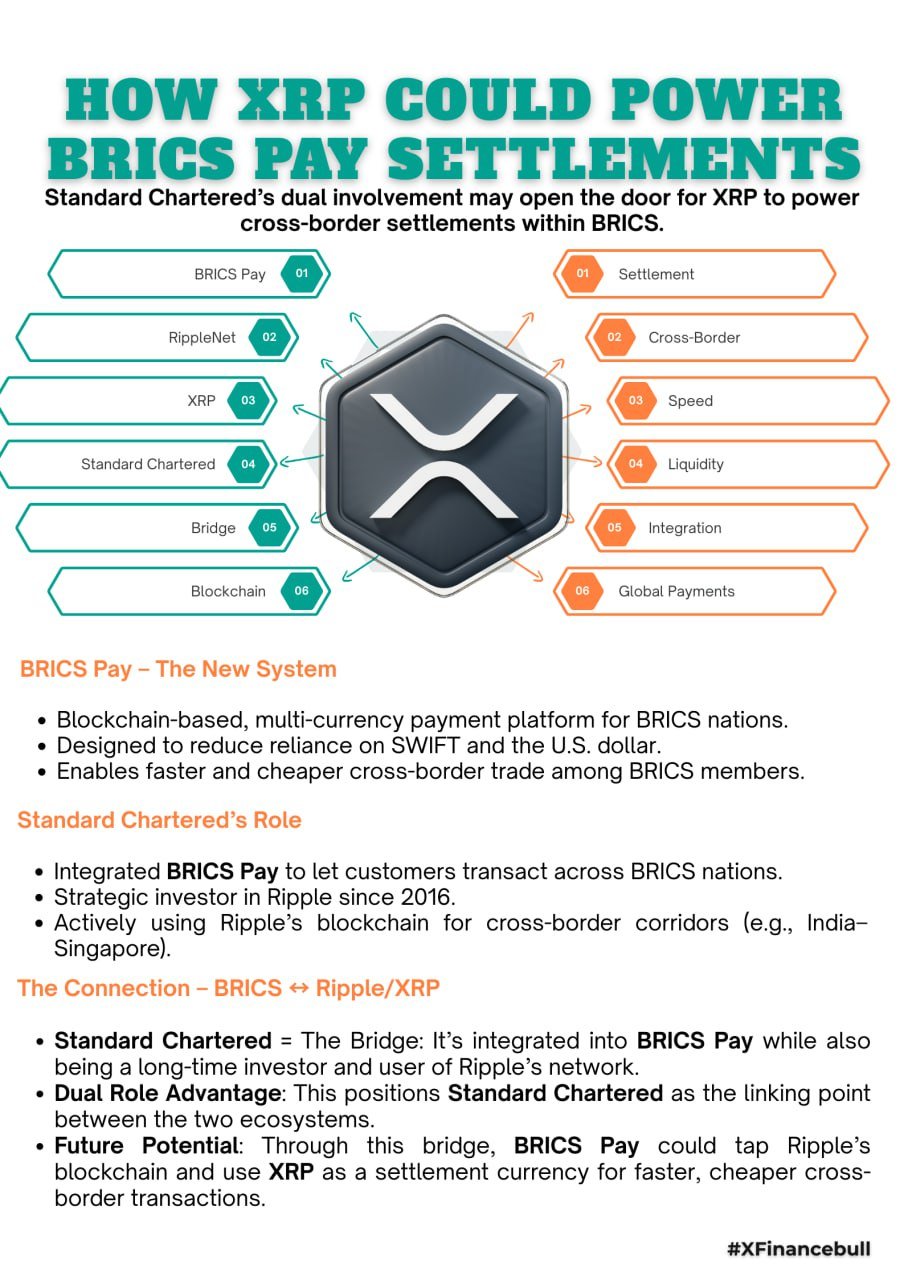

En référence au XRP Ledger évoqué dans le cadre de BlackRock, sa technologie de consensus sans minage et son temps de règlement-livraison de 3 à 5 secondes en font assurément un prétendant sérieux pour l’infrastructure institutionnelle, notamment dans le domaine des paiements transfrontaliers et du règlement-livraison.

Cela implique également une répartition différente du pouvoir : les acteurs traditionnels (chambres de compensation, dépositaires centraux) voient leur fonction profondément contestée.

Sources