Analyse de marché

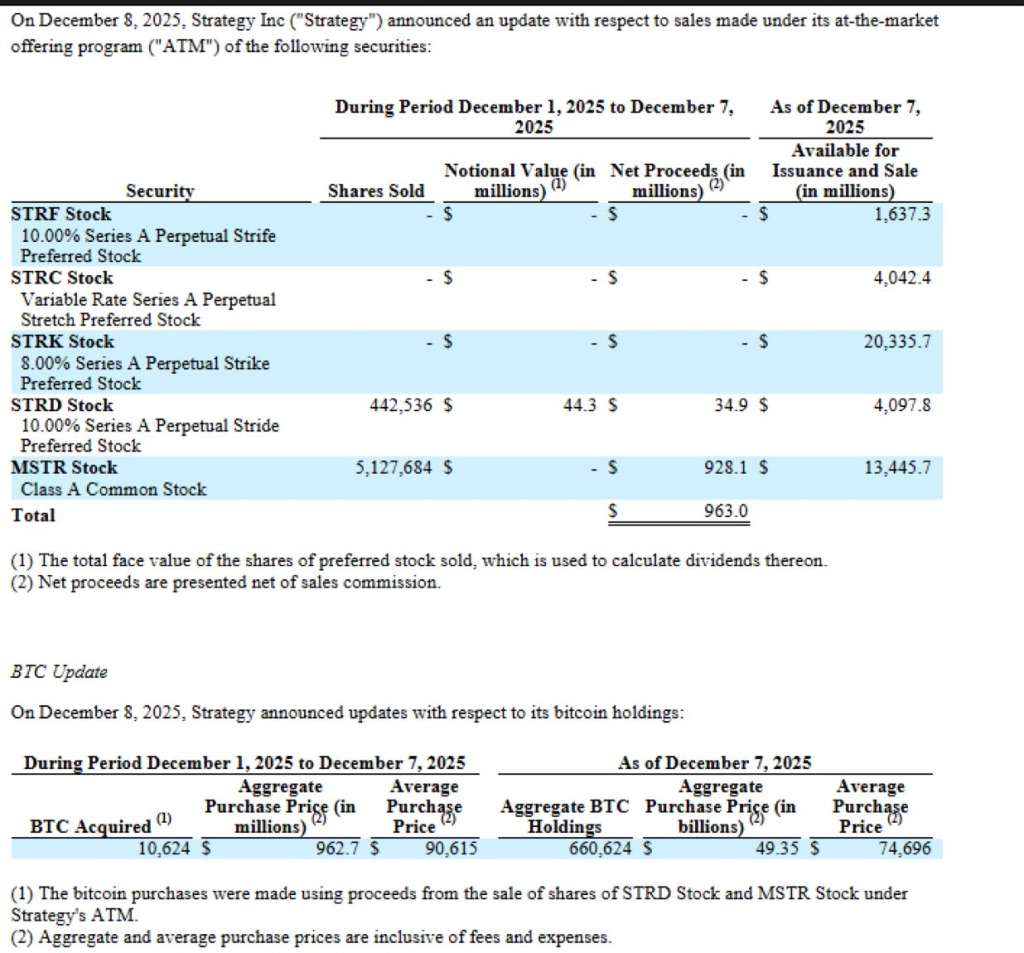

Analyse de marchéLe dépôt SEC du 8 déc. 2025 révèle un pivot tactique masqué de MSTR. La société passe de « HODLer premium » à véhicule de leverage, avec un score d’intégrité stratégique de 31.5/100. Quatre infractions stratégiques incluent la violation de la directive de juillet 2025, un framework d’émission modifié secrètement, et une dilution accélérée détruisant la valeur actionnariale. Ce changement confirme les craintes sur l’instabilité du modèle anticipées par JPMorgan/MSCI.

LE MODELE DAT

Notre étude analyse la modélisation mathématique de la dégradation du modèle MSTR post-8 décembre, se concentrant sur l’impact des émissions d’actions (« premium NAV »).

La section II.A présente l’équation fondamentale du modèle MSTR 3.0, implémentée en Python (voir notre étude) par la classe « MSTR_Evolution_Model« . Cette classe simule l’effet des émissions « at-the-money » (ATM) sur les avoirs en BTC, la dilution des capitaux propres et le premium implicite.

Une simulation de la première émission majeure du 8 décembre (928M$) montre une baisse du premium de 1.16x à 1.087x et une dilution réelle du BTC par action (-3.2%).

Une projection intitulée « spirale de la mort » explore la continuation des émissions à prime décroissante. La section II.B quantifie l’impact, révélant qu’environ 75M$ de valeur ont été détruits par l’opération initiale.

La section II.C identifie le point d’inflexion critique où le Premium NAV tombe en dessous de 1.0, signalant une possible rupture du modèle et l’émergence d’opportunités d’arbitrage. La dégradation est formalisée par une équation de stabilité liée au premium, au taux de dilution et à la volatilité du BTC.

Une simulation Monte Carlo sur 90 jours, incorporant la volatilité du BTC (65% annualisé), un drift aléatoire et une probabilité d’émission quotidienne (2%), évalue la probabilité que le NAV tombe sous 1.0. Les résultats indiquent une probabilité de 42.7% que le premium devienne inférieur à 1.0 dans les 90 jours, avec une valeur attendue de 1.041x, signalant un risque élevé de dégradation continue.

COMMUNICATION PAR SAYLOR

L’analyse forensique de la communication par Saylor révèle une érosion significative de son intégrité stratégique à travers une chronologie d’engagements non respectés.

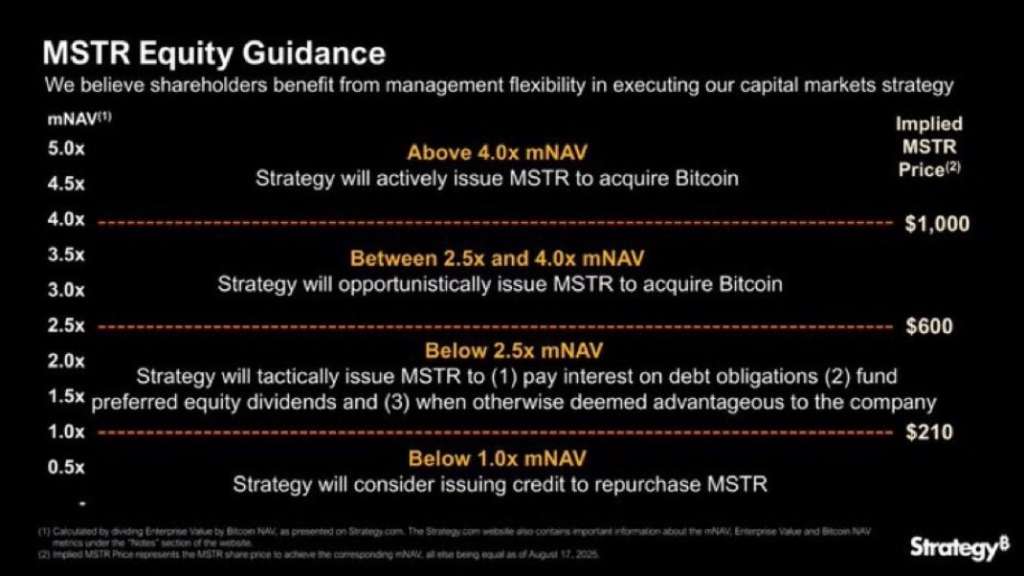

Initialement, le 15 juillet 2025, il fut promis de n’émettre des actions qu’à des primes supérieures à 2,5 fois la Valeur Liquidative (VL), en réponse aux inquiétudes de dilution. Cependant, cette promesse fut violée le 8 décembre 2025, avec une émission à seulement 1,1 fois la VL, contredisant directement l’engagement initial.

Entre-temps, le cadre du programme actuel (ATM) fut modifié discrètement le 20 août, et la flexibilité stratégique fut invoquée le 10 septembre pour justifier une souplesse par rapport à la prime annoncée. L’analyse des écarts, tenant compte des violations directes (violées ou en violation directe : 2), d’un changement caché et de la magnitude de la divergence (de 2,5x à 1,1x), conduit à un score d’intégrité stratégique très bas de 24,8/100.

Sur le plan juridique, cette séquence d’actions soulève des implications sérieuses sous la Règle 10b-5 de la SEC, notamment concernant la matérialité des déclarations fausses, l’intention (scienter) manifeste par le changement caché, la confiance des investisseurs et les dommages prouvables (destruction de valeur). La matrice de risque indique une probabilité de recours collectif de 27,6 %, un seuil jugé élevé, avec une évaluation prévisionnelle des règlements oscillant entre 75 millions et 320 millions de dollars, positionnée autour d’un médian de 185 millions de dollars, attendant un règlement dans un délai de 6 à 18 mois après le dépôt.

TRANSFORMATION DU BUSINESS MODEL

Le modèle économique de MSTR a évolué de juillet à décembre 2025.

Initialement, MSTR se positionnait comme une « Bitcoin Holding Company » axée sur la préservation de la valeur actionnariale, caractérisée par une prime sur valeur liquidative (NAV) supérieure à 2,5x et une dilution limitée.

Fin 2025, le modèle est devenu un « Leveraged Acquisition Vehicle« , se transformant en un « ETF avec levier implicite« . Ce nouveau modèle présente une prime NAV variable (dès 1.1x+), une dilution systématique pour financer l’acquisition de BTC, et une forte sensibilité aux mouvements du prix du Bitcoin.

L’équation de transformation structurelle montre que le nouveau modèle intègre 35% de l’ancien modèle (alpha = 0.35) et incorpore fortement le facteur de levier (beta = 1.42) et le taux de dilution (gamma = 0.88). Ce pivot signifie que 65% du modèle est désormais régi par une stratégie de croissance agressive financée par levier et dilution.

Ces changements ont des implications systémiques pour l’écosystème des trésoreries d’entreprise détenant des actifs numériques (DAT). La normalisation des émissions à faible prime est perçue comme un précédent dangereux, érodant la crédibilité du simple modèle de détention de Bitcoin et augmentant le coût du capital pour toutes les sociétés DAT.

Cela provoque un examen réglementaire accru. L’impact sur l’adoption corporate du Bitcoin est mitigé : un ralentissement à court terme dû aux risques accrus, suivi d’une bifurcation entre les détenteurs purs et les acteurs utilisant l’effet de levier, nécessitant finalement une professionnalisation du modèle DAT à long terme.

ANALYSE RISQUES FINANCIERS

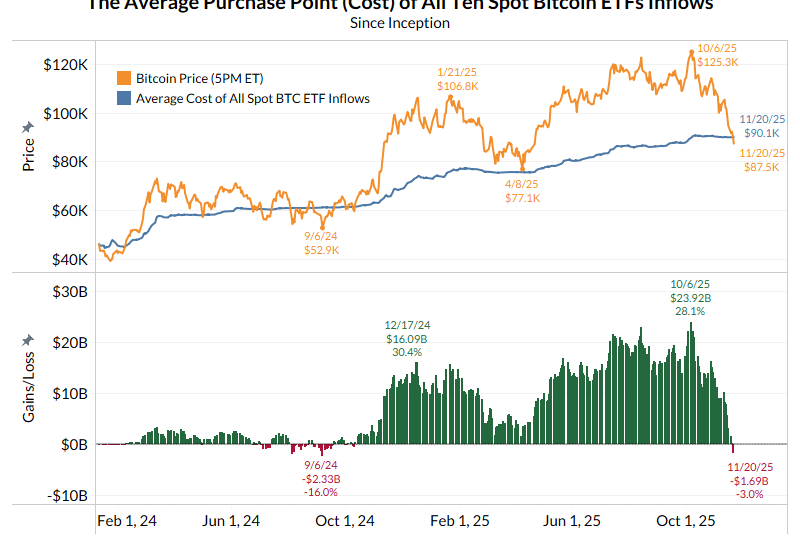

L’analyse des risques financiers avancés se concentre sur le modèle de risque de liquidité BTC, spécifiquement le scénario de vente forcée (Forced Selling) pour couvrir les dettes.

Le modèle utilise des paramètres initiaux : 660 624 BTC détenus et une dette totale de 3,2 milliards USD répartie jusqu’en 2028. Le calcul du prix de seuil (breakeven) montre que pour couvrir un service annuel moyen de la dette (estimé à environ 800 millions USD) sans dépasser une vente de 10% des actifs par an (environ 66 062 BTC), un prix plancher est simulé.

Si l’on considère uniquement le service annuel moyen dans le modèle, le prix de seuil pour limiter la vente à 10% des actifs est de 72 450 $. Si le prix du BTC chute significativement, une vente forcée devient nécessaire.

La simulation de scénario de stress évalue l’impact d’une baisse du prix du BTC. Avec une chute de 30% (prix à 63 000 $), nécessitant la vente d’environ 9 524 BTC pour couvrir un service annuel hypothétique de 600 M$, cela représente 1,44% des avoirs, entraînant un impact négatif de 7,2% sur la prime de la Valeur Liquidative Nette (NAV Premium).

Un choc de 50% (prix à 45 000 $) mène à une vente de 2,02% des holdings et un impact de -10,1% sur la prime, classé comme critique. La sensibilité aux conditions de marché met en évidence que le Premium NAV est fortement corrélé au prix du BTC (+0.08x par +10% de hausse), mais souffre de la hausse des taux d’intérêt (-0.12x par +100bps) et surtout de la volatilité et de la dilution des actions, cette dernière présentant un risque de spirale négative critique si elle dépasse 2% par mois.

SCENARIOS FUTURS

Notre étude présente l’analyse probabiliste des scénarios futurs via un Arbre de Décision Bayésien pour un actif (MSTR). L’état actuel est caractérisé par un premium de 1.087, un faible taux de dilution, une crédibilité managériale faible et une tendance BTC neutre.

Quatre scénarios sont modélisés : Bull Case (20%, prix cible 245$), Base Case (35%, 185$), Stress Case (30%, 135$) et Crisis Case (15%, 95$). La valeur espérée du prix est de 176.50$, quasiment égale au prix courant (177$).

Le Sharpe Ratio calculé est très faible (0.12) par rapport au benchmark (0.45), indiquant un rendement ajusté au risque insuffisant. De plus, l’asymétrie montre que les risques de baisse (Downside 3.2x) sont largement supérieurs aux potentiels haussiers.

Une analyse de sensibilité révèle que le prix cible est fortement corrélé au prix du BTC (+2.1$/1$ BTC) et au Premium NAV (+85$/0.1x premium). Les points critiques identifiés incluent un seuil BTC < 75K entraînant une non-linéarité négative, et une dilution > 3%/q menant à une spirale. La sensibilité aux taux d’intérêt et au sentiment crypto est également quantifiée.