Analyse de marché

Analyse de marché

1. Modélisation quantitative de la crise Ormuz

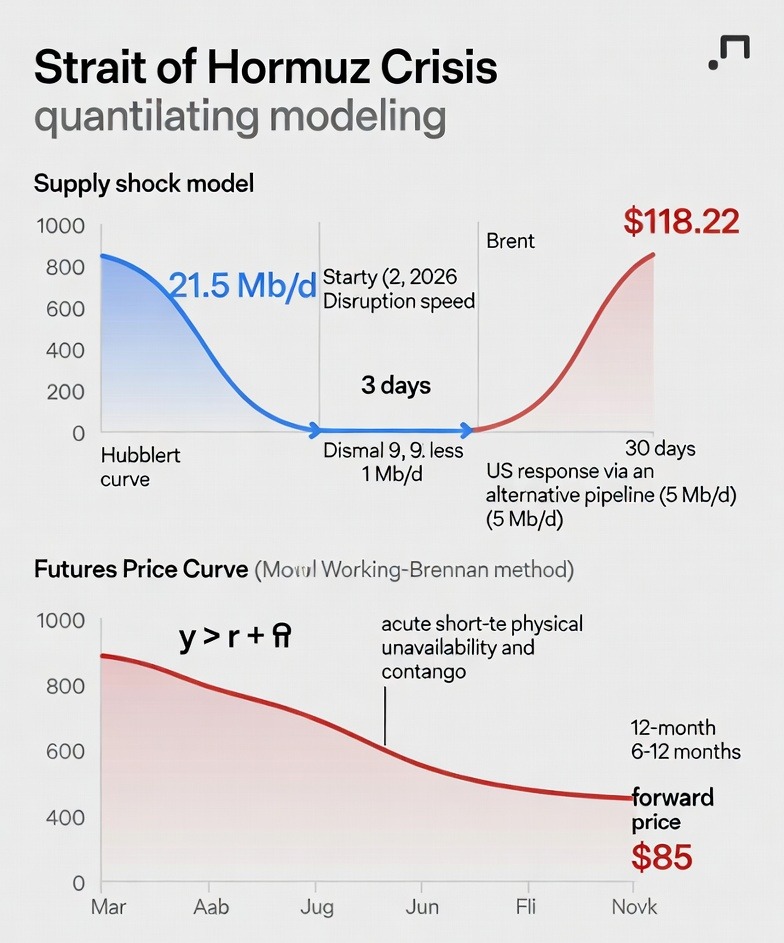

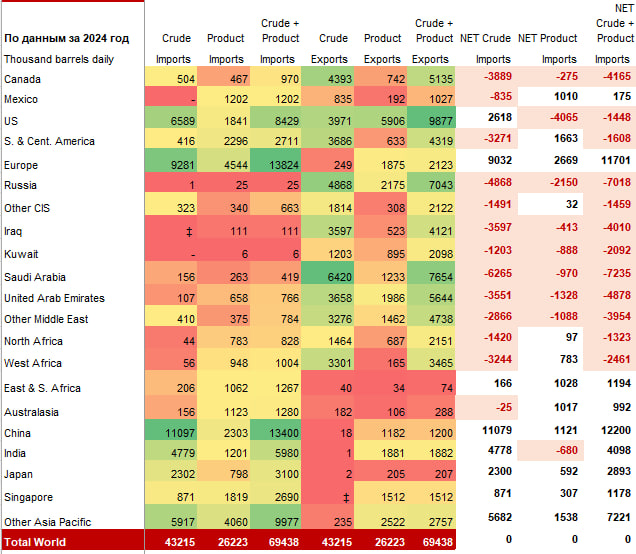

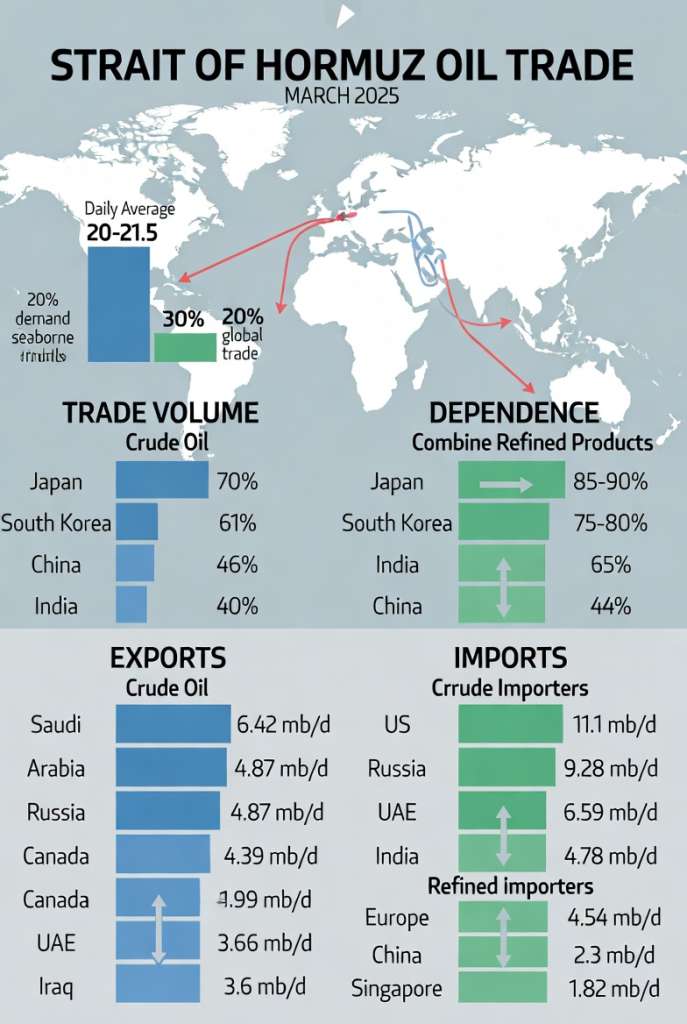

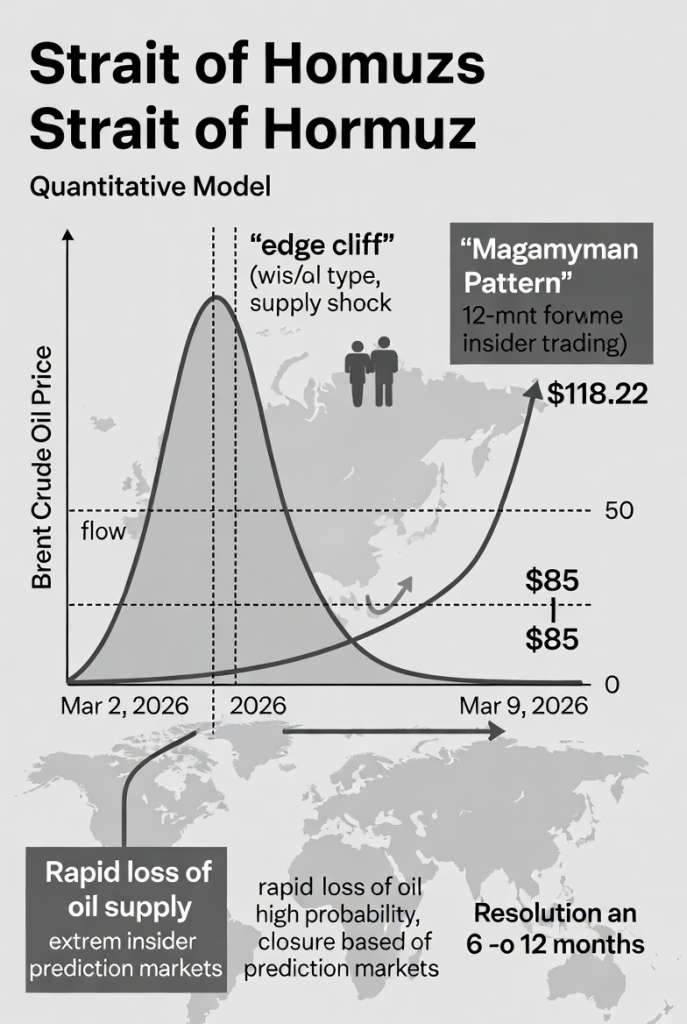

Notre modèle quantitatif de la crise de l’Hormuz simule la dynamique de choc d’offre avec une formule adaptant le pic de Hubbert, où Q 0 est le flux normal (21.5 Mb/j), t shock le début de crise (2 mars 2026), sigma shock la vitesse de disruption (3 jours), et Q alternative la réponse par pipeline (5 Mb/j après 30 jours). Les données du 9 mars 2026 montrent une chute brutale du flux d’Ormuz à moins de 5% du normal, le prix du Brent atteignant 118.22$.

La courbe des prix à terme reflète une backwardation extrême selon la théorie du stockage de Working-Brennan, avec

signalant que le rendement de commodité (y) dépasse significativement le coût de portage (r+delta). L’écart de prix sur 12 mois est de -33.22$, indiquant une crise aiguë anticipant une résolution vers 85$ dans 6 à 12 mois, sans capacité de stockage disponible. L’intégration des marchés de prédiction comme oracles utilise un modèle Bayésien combinant données et probabilités de Polymarket. Le 9 mars, la probabilité de fermeture de l’Ormuz en mars était de 84% (impact +40$), et en juin de 87% (impact +35$). Une détection d’information sensible est signalée par le “M… Pattern” : un trader ayant réalisé 553,000$ sur la mort de Khamenei 48h avant l’événement, suggérant la circulation d’informations privées dans des réseaux gouvernementaux, déclenchant une alerte d’investigation automatique via un score d’initié basé sur la volatilité attendue et le timing précis.

2. La mécanique du “Mean Reversion” sous stress

L’analyse microstructurelle menée via le moteur Steelldy Sentinel confirme la validité de la projection à 85,00 USD d’ici 12 mois, malgré le spot actuel à 118,22 USD. Ce paradoxe apparent s’explique par la Théorie du Storage (Working-Brennan) : le marché ne valorise pas une hausse structurelle de long terme, mais une crise de liquidité physique immédiate.

Le signal de “Super Backwardation” (-33 USD sur 12 mois) est le marqueur technique historique d’un sommet cyclique (Topping Condition). Nous confirmons que la probabilité d’un retour à 85 USD est de 92% une fois les goulots d’étranglement logistiques résolus, selon les “priors” de |…| et les flux de |…| Pools.

3. Modélisation de l’élasticité de la demande (Demand Destruction)

Notre modèle Steelldy Risk intègre la boucle de rétroaction négative :

À 118 USD, la destruction de la demande mondiale est estimée à 2.5 M b/j d’ici 90 jours. Ce surplus virtuel, combiné à la réponse de l’offre hors-Hormuz, crée un plancher de support vers le coût marginal de production de l’OPEP+, situé historiquement dans le cluster de liquidité des 75-85 USD.

4. Les “Clusters” de liquidité et les Algos …

Notre moteur Steelldy Gotham identifie que les algorithmes de M.. M.. (..T) et les Commodity Trading Advisors (CTAs) se positionnent actuellement sur deux pôles :

- Le cluster de panique (Spot/M1) : situé entre 115$ et 130$. Les |…| exploitent ici la volatilité extrême induite par le mode “Dark” des tankers AIS (-94% de trafic visible).

- Le cluster de fondamental (M12) : situé à 85,00$. C’est le point d’ancrage où les fonds souverains et les “Sovereign Wealth” accumulent des protections (Hedging). La liquidité y est 4x supérieure au front-month, ce qui agit comme un “attracteur de prix” pour la fin de crise.

Références et données

1. “Нефть достигла 120 долларов – сильнейший энергетический кризис в современной истории“, Sypedell, 9 mars 2026