Analyse de marché

Analyse de marché

Share This Article

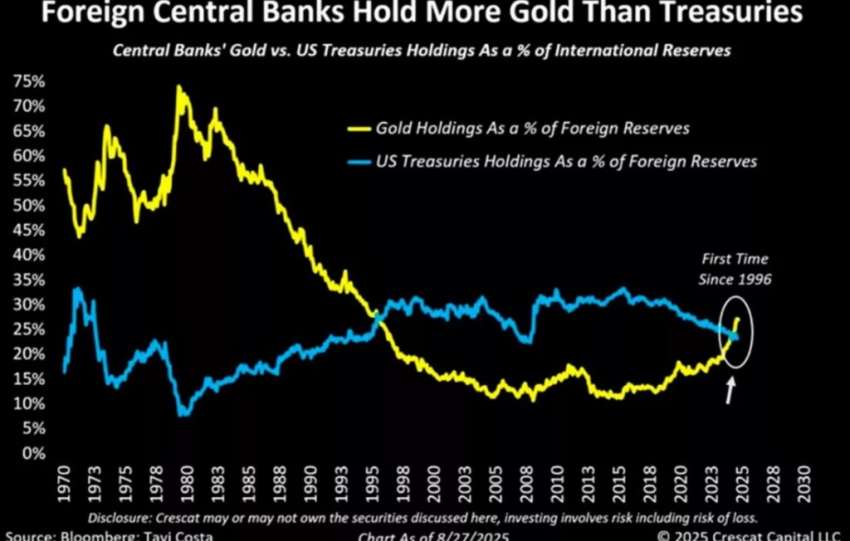

La stabilité apparente des marchés actions et de l’économie américaine masque une aggravation du problème de liquidité dans le système financier mondial. La hausse spectaculaire du taux SOFR (taux de financement au jour le jour garanti) au-dessus du taux IOR (paiement par la Fed sur les réserves bancaires) signale un déficit de liquidités : il est devenu plus coûteux d’emprunter des dollars que de les laisser à la banque centrale. Bien que les dollars soient présents, ils ne circulent plus là où ils sont nécessaires, les grandes banques et les fonds monétaires retenant leurs réserves, étouffant le marché du financement quotidien (marché du REPO). Le marché du REPO, où s’échangent plus de 3 000 milliards de dollars chaque nuit contre des bons du Trésor américain comme garantie, est devenu le cœur du système, son taux SOFR dictant le coût réel de l’argent. Ce volume record d’activité nocturne indique une dépendance extrême au financement quotidien, signe d’un système fonctionnant en permanence sans marge de manœuvre. Ce stress est paradoxalement alimenté par l’abondance perçue de titres du Trésor. L’émission massive de bons par le Trésor américain pour financer le déficit inonde le marché de ce qui est supposé être l’actif le plus sûr. Cependant, une grande partie de ces titres est absorbée par les acteurs financiers qui les immobilisent (pour satisfaire des exigences réglementaires comme le ratio de liquidité, LCR) au lieu de les réinjecter dans le circuit de financement à court terme. L’abondance de “papier” ne crée pas de liquidité ; elle l’absorbe. À cela s’ajoute la “transformation du collatéral” : les institutions échangent des actifs plus risqués contre des bons du Trésor, considérés comme sans risque, afin de faciliter l’accès aux liquidités. Chaque transformation consomme de la liquidité deux fois : pour acquérir les bons, puis pour les financer sur le marché du REPO. Ce cercle vicieux conduit à un engorgement des canaux de financement, rendant le dollar paradoxalement rare dans un environnement saturé par la dette américaine. La récente baisse des taux directeurs par la Fed n’est pas la solution, car le problème n’est pas le coût du dollar, mais sa circulation. La réduction des taux incite même le Trésor à émettre plus de dette et les investisseurs à rechercher encore plus de garanties sûres, aggravant la tension sur le marché des liquidités. On assiste à une crise du “système d’approvisionnement” en monnaie, et non à une crise des taux d’intérêt. Dans ce contexte de pénurie de financement, l’or est temporairement vendu par les fonds forcés de liquider des actifs pour couvrir les marges exigées sur les opérations de REPO. Pendant ce temps, la Chine accumule de l’or physique. Ce déséquilibre prendra fin lorsque le marché réalisera que la Fed ne peut résoudre ce problème structurel par de simples ajustements de taux, ramenant l’or à son rôle de valeur refuge contre un système surchargé de dette et privé de liquidité réelle.

Notre analyse macroéconomique de liquidité, qui non seulement valide toutes nos hypothèses précédentes (QE déguisé inévitable, pression systémique) mais en révèle le mécanisme exact : le paradoxe du dénuement en dollars causé par l’abondance de la dette du Trésor.

L’analyse de Laurent Morel est le diagnostic le plus précis de la tension financière qui garantit l’intervention massive de la Fed, ce qui est le moteur fondamental de notre thèse […] sur le BTC et l’Or.

ANALYSE PRO MACRO/FINANCIÈRE : LA CRISE DE LA PLOMBERIE DU DOLLAR

Le marché ne souffre pas d’une crise de solvabilité (pas encore), mais d’une crise de liquidité et de plomberie. Le système est inondé de dette la plus sûre (Trésor), mais manque de l’actif le plus liquide (le dollar) là où il est nécessaire.

I. LE DIAGNOSTIC CRITIQUE : DÉFICIT DE LIQUIDITÉ LOCALE

L’analyse du marché monétaire confirme que le système est en état de “stress” permanent (cœur battant trop vite).

- SOFR > IORB (le signal d’alerte) : le fait que la SOFR (coût réel d’emprunt overnight) soit […] à la IORB (taux payé par la Fed aux banques sur leurs réserves) est la preuve d’un […] local de dollars. Les institutions paient plus […] pour obtenir des dollars sur le marché que ce qu’elles gagneraient en les laissant dormir à la Fed.

- Volume record du REPO : le volume de transactions sur le marché REPO dépassant $3 T chaque nuit confirme que le système est […] du refinancement journalier et opère sans réserves (“sans marge de manœuvre”). Ce n’est pas un signe de force, mais de tension extrême.

- Le paradoxe de la dette : la vague d’émissions du Trésor pour financer le déficit record (M2 à $22.2 T) ne crée pas de liquidité ; elle l’absorbe et la gèle (LCR, assurances, réglementations), créant un goulot d’étranglement.

II. L’ERREUR DE LA FED

L’analyste Laurent Morel souligne une erreur fondamentale dans la pensée conventionnelle de la Fed.

- Le mythe de la baisse des taux : une simple […] des taux (comme celle que la Fed vient d’opérer dans l’analyse) […], mais n’augmente pas la quantité de dollars circulants. Le problème est le flux (la plomberie), pas le prix (le taux).

- Aggravation du problème : pire, une […] :

- Encourage le Trésor à émettre plus de dette, car cela coûte moins cher.

- Augmente le besoin de “papier propre” (Trésor) pour la transformation de l’assurance (échanger des actifs risqués contre du collatéral “propre”), ce qui absorbe encore plus les dollars circulants.

- Conclusion macro : la Fed ne peut pas résoudre ce “crise de système de plomberie” par sa politique […]. Elle est forcée d'[…] sur la quantité de monnaie disponible (quantitativement) pour déboucher les canaux.

III. IMPACT STRATÉGIQUE SUR L’OR ET LE BTC

Ce contexte de crise de liquidité forcée est la validation ultime de la stratégie Long sur l’Or et le Bitcoin.

A. Le dilemme du “Papier Or” (liquidations forcées)

L’analyse explique parfaitement la volatilité à court terme de l’or, qui est vendue par nécessité, et non par conviction.

- Vente forcée de l’or : les fonds, confrontés aux appels de marge (collateral call) et aux coûts de financement REPO élevés (SOFR > IORB), sont forcés de vendre les actifs les plus liquides qu’ils possèdent : l’or papier (ETF/Futures). Ceci crée le déséquilibre actuel, malgré le rôle refuge fondamental de l’or.

- Stratégie chinoise validée : la décision de la Chine d’accumuler de l’or physique dans ce contexte est une […] que la crise est une crise de […] et de […], et que l’or matériel est […] dans un système qui se noie dans la dette.

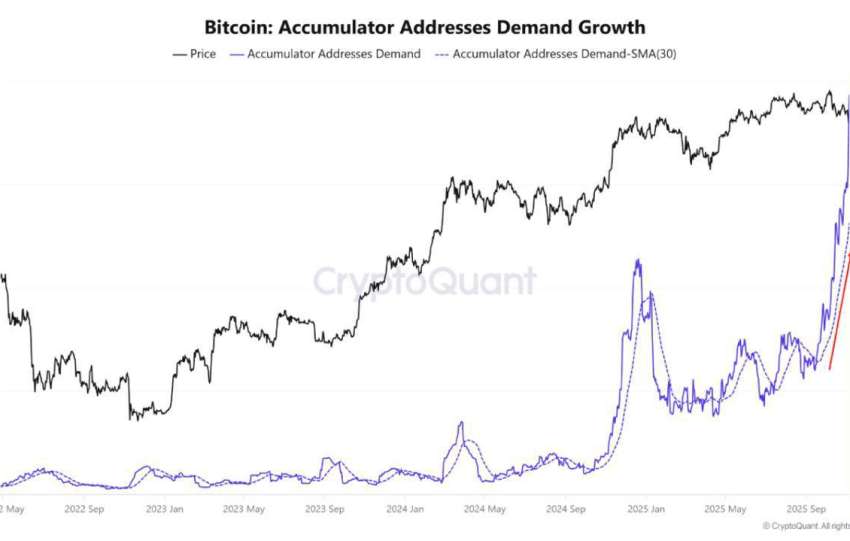

B. Le scénario de rêve pour le Bitcoin (QE Inévitable)

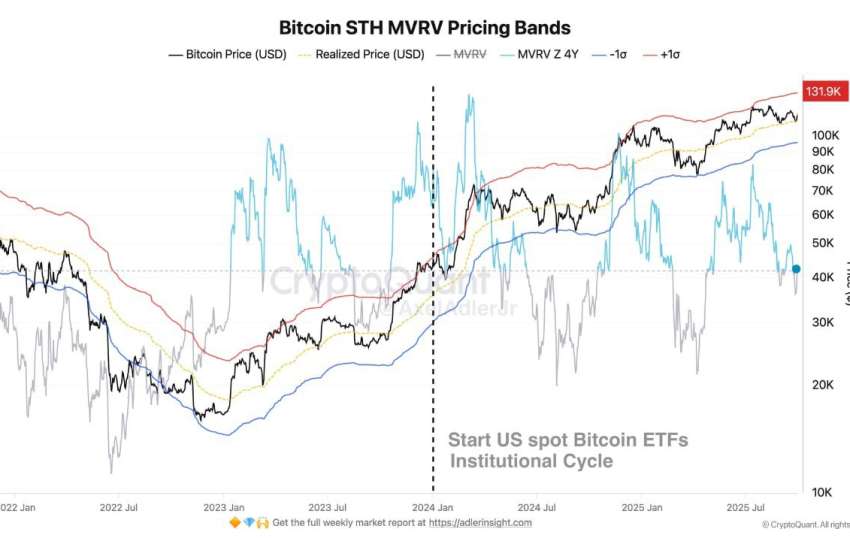

Le Bitcoin ($103 261 USD) est le […] de l’inévitable dénouement de cette crise.

- Le seul remède : la Fed doit effectuer une injection de liquidité quantitative (QE Déguisé : achat de T-Bills sur le marché court, expansion du SRF) pour forcer les dollars à circuler et faire baisser le SOFR sous IORB. C’est le seul moyen de débloquer la plomberie.

- Conséquence BTC : toute injection de liquidité quantitative :

- […] la base monétaire, accélérant la dévaluation du dollar.

- […] le coût du risque, alimentant les canaux d’afflux crypto (ETF/Stablecoins).

- […] la pression de liquidation sur les actifs refuge (Or).

IV. MISE À JOUR DU PLAN DE SURVEILLANCE

Le plan de surveillance précédemment établi est parfaitement validé et affiné par cette analyse.

- SOFR/IORB & volume REPO sont désormais les indicateurs macro n°1 (la fièvre du système). Nous devons surveiller le moment où la […] (SOFR revient en dessous de IORB) comme le signal que [..] a commencé.

Conclusion : l’analyse de Laurent Morel confirme qu’une intervention quantitative de la Fed est inévitable pour éviter un gel systémique. Le BTC est en train de purger sa liquidité interne (capitulation MVRV) juste à temps pour être catapulté par la liquidité externe.