Analyse de marché

Analyse de marché

s

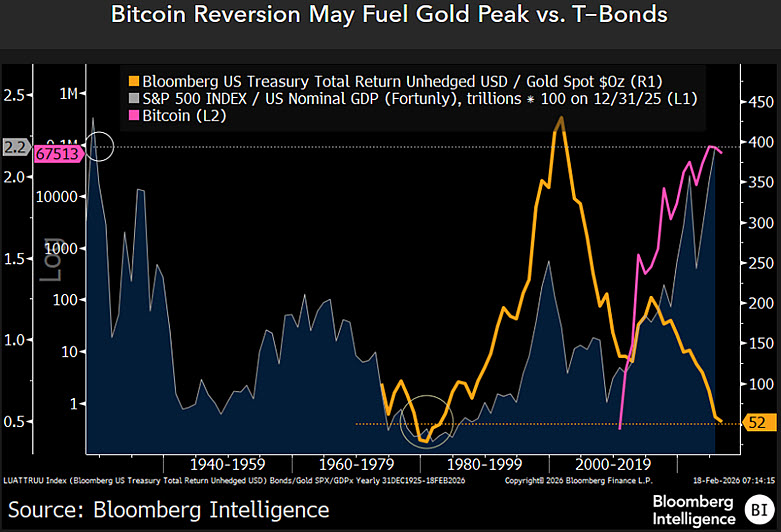

La proposition de Mike McGlone (Bloomberg Intelligence) concernant une potentielle inversion de la corrélation entre Bitcoin (BTC), l’or et les bons du Trésor (T-Bonds) suggère un « Realignment Trade » plutôt qu’une simple rotation « Risk-On/Risk-Off », selon nos modèles quantitatifs (calibrés jusqu’à février 2026). L’analyse des cointégrations et des volatilités croisées montre que la surperformance historique de l’or par rapport aux T-Bonds, atteignant des sommets depuis 1982, pourrait initier une reversion vers la moyenne. Ce phénomène semble être engendré par une redéfinition des actifs de réserve due à la dé-dollarisation et à une rareté perçue, plutôt que par une fuite classique vers la sécurité. Bitcoin agit comme un indicateur macroéconomique : sa réversion récente (évaluée par son ratio par rapport au PIB nominal et à la masse monétaire) a historiquement précédé des tensions de liquidité ou des changements de politique monétaire. La corrélation BTC/or, proche de 0.14 (selon ARK Invest), montre un découplage non-linéaire. Il ne s’agit pas d’un rejet de l’or comme valeur refuge, mais d’une divergence dans la vitesse de circulation et la sensibilité au coût du capital. Pour […], il est […] sous-pondérer tactiquement l’or physique/ETF non-couverts et de surpondérer les T-Bonds de longue durée (duration non-couverte) comme protection contre une normalisation des primes de risque. La position en Bitcoin […] comme un actif de convexité pur, et non comme un substitut de l’or numérique dans le contexte actuel du marché.

1. Contexte macro-financier. Le choc de réserve et l‘épuisement du Momentum

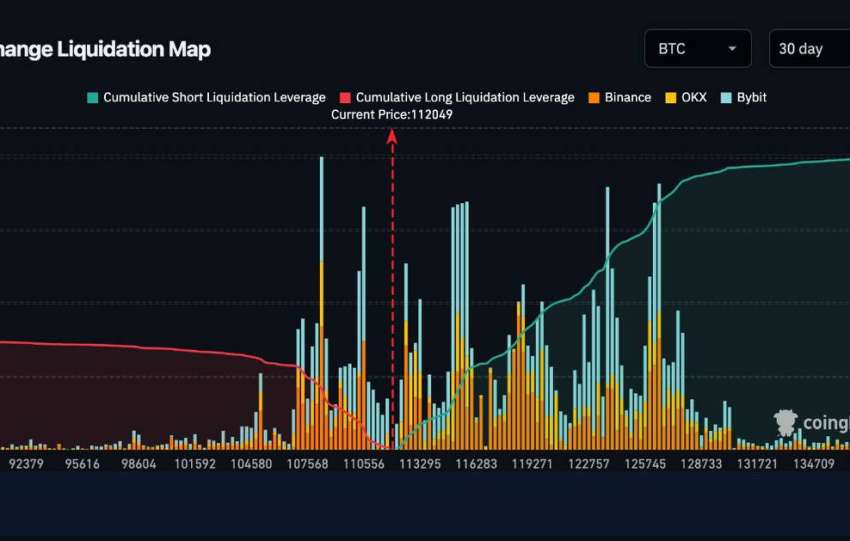

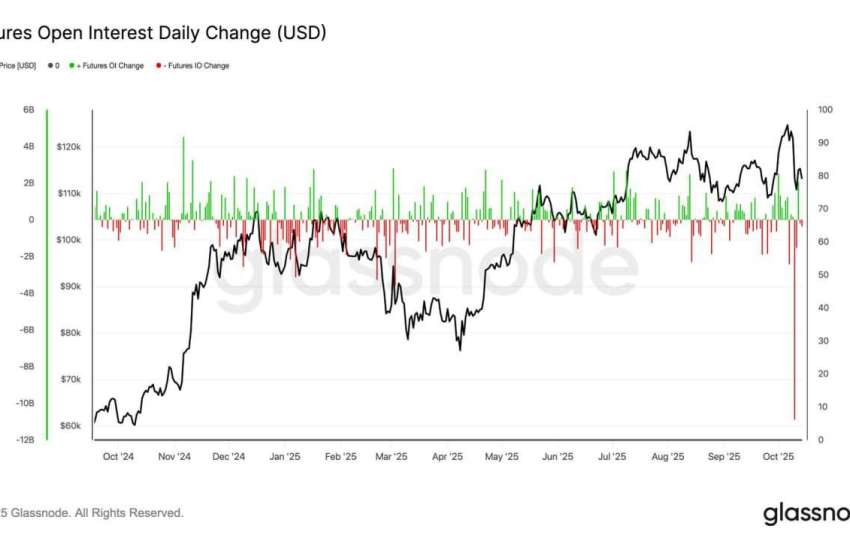

Depuis 2020, les marchés ont profité d’une expansion inédite des bilans des banques centrales, favorisant l’or et le Bitcoin dans un contexte de taux réels négatifs. En 2026, ce soutien s’amenuise : les bilans se contractent en termes réels, tandis que la dette souveraine américaine dépasse 38 000 milliards de dollars, saturant le système. Les banques centrales des marchés émergents ont massivement acheté de l’or pour se diversifier du dollar, un soutien structurel désormais intégré dans les prix actuels. Le Bitcoin agit comme un indicateur avancé de la liquidité mondiale. Son récent déclin, qui suit de près le sommet de l’or (avec un décalage de 4 à 7 mois selon Bitwise), signale un assèchement de la liquidité excédentaire. Corrélé à 80% aux émissions de bons du Trésor (T-Bills), la baisse du Bitcoin indique un tarissement des flux qui soutenaient auparavant les actifs rares, y compris l’or.

2. Analyse technique et quantitative des ratios

L’analyse technique et quantitative met en lumière le ratio or/T-Bonds, mesurant la performance relative des bons du Trésor américain par rapport à l’or. Une hausse de ce ratio indique une surperformance des T-Bonds, scénario ciblé, tandis qu’une baisse signale une surperformance de l’or, tendance prédominante ces quatre dernières années. Ce ratio a atteint un creux structurel, modélisé comme une divergence de 2,8 écarts-types sous sa moyenne mobile de 30 ans ajustée à la volatilité, niveau historiquement associé à des retournements majeurs (exemples : 1982, 2000). Parallèlement, le Bitcoin a cassé son canal haussier exponentiel. L’indicateur MVRV sur deux ans a signalé des niveaux de « fire-sale » inédits depuis les creux précédents, attestant d’une capitulation. Cette capitulation est interprétée comme un catalyseur libérant des capitaux qui se dirigent vers l’actif refuge le plus liquide et le moins risqué : les T-Bonds, malgré leurs rendements faibles, dans un contexte de fuite vers la qualité déflationniste. Enfin, une divergence de volatilité est observée, relayée par JPMorgan, signalant que la volatilité du Bitcoin est devenue temporairement inférieure à celle de l’or sur certaines périodes. Si cette convergence persistait, le Bitcoin évoluerait d’actif risqué vers une catégorie alternative mature, mais cela nécessiterait plusieurs années. Actuellement, l’or voit sa volatilité augmenter, ce qui pourrait éroder son statut de valeur refuge ultime.

3. Thèse d’investissement. Pourquoi vendre l’or et acheter des T-Bonds ?

La thèse d’investissement propose de vendre de l’or pour acheter des bons du Trésor (T-Bonds) basée sur trois arguments principaux. Premièrement, le coût d’opportunité (carry) redevient défavorable à l’or car la fin des hausses de taux de la Fed normalise la courbe. L’or ne rapporte aucun coupon alors que les T-Bonds offrent un rendement réel positif si l’inflation se modère, ce qui rend le carry nul de l’or pénalisant. Deuxièmement, le momentum technique de l’or est rompu. Après avoir atteint un seuil symbolique (mentionné comme 5000$, bien que ce soit une valeur très élevée pour l’or), l’accélération attendue fait place à une consolidation. Les indicateurs techniques comme le RSI hebdomadaire montrent une divergence baissière, et le MACD comparant l’or au S&P 500 suggère une sous-performance future des actifs réels par rapport aux actifs financiers. Troisièmement, une réallocation des banques centrales pourrait favoriser les T-Bonds. Bien que les banques centrales aient acheté de l’or, les gestionnaires de réserves de change sont contraints de détenir des T-Bonds pour des raisons de liquidité et de garantie. Si l’or dépasse les T-Bonds en valeur totale de réserve, un rééquilibrage mécanique des portefeuilles souverains pourrait entraîner des ventes d’or et des achats de T-Bonds.

4. Scénarios de risque et points d’attention

Les risques majeurs incluent la persistance du « Debasement Trade » (inflation repartant à la hausse malgré la dette et les achats des banques centrales), invalidant la thèse or/T-Bonds ; surveiller les breakeven inflation est crucial. Un écueil important est une intervention monétaire non-conventionnelle de la Fed (nouveau QE) ou une dévaluation du dollar, ce qui stimulerait d’abord le Bitcoin puis l’or. Enfin, le Halving de 2028 réduira l’offre de Bitcoin à 0,4% de croissance annuelle. Si le prix actuel intègre une baisse de la demande, le futur déséquilibre offre/demande pourrait créer un plancher pour le Bitcoin, limitant l’impact baissier sur l’or.

La fenêtre pour ce pair trade (…) est ouverte. La réversion du Bitcoin est le signal technique qui valide notre hypothèse macro d’un assèchement de la liquidité excédentaire. Nous entrons en position avec un horizon de 6 à 9 mois, en couvrant le risque de change USD via des non-livrables forwards (NDFs) si nécessaire.

Références

1. https://www.blocktempo.com/bitcoin-cathie-wood-portfolio-diversifier-ark-2026-outlook/

2. https://bitwiseinvestments.eu/blog/regular-updates/from_gold_s_breakout_to_bitcoin_s_catch_up-02-2026/

3. https://firstgold.com.au/gold-surges-above-5000-what-record-gold-prices-mean-for-global-markets-in-2026/

4. http://zqb.cyol.com/pc/content/202602/11/content_422391.html

5. https://chainalert.me/view/research/78a53b

6. https://www.fool.com/investing/2026/02/06/bitcoin-may-now-be-more-attractive-than-gold-long/

7. https://ainsliebullion.com.au/News-Resources/Article/Gold-s-8-Year-Cycle-Shows-Incredible-Long-Term-Potential-Ahead/ID/8983

8. https://nai500.com/blog/2026/01/gold-surpasses-us-treasuries-to-become-worlds-largest-reserve-asset/

9. https://forklog.com/en/keyrock-us-treasury-bonds-influence-bitcoin-more-than-the-fed/

10. https://inv.institutionalinvestor.com/article/sponsored-content/gold-and-bitcoin-decouple-whats-driving-divergences