Analyse de marché

Analyse de marché

Nous sommes en présence d’une anomalie de marché critique (« The Rush »). Les données ingestées par nos moteurs Steelldy indiquent une divergence extrême entre le prix physique localisé à Shenzhen (cotation acheteur ~93/oz) et le contrat spot du COMEX (clôture de vendredi à 84,57).

L’écart de valorisation (>10%) dépasse largement les coûts de transaction et de logistique, signalant une rupture de la loi du prix unique (Law of One Price). Cette situation crée une opportunité d’arbitrage sans risque qui, selon nos modèles prédictifs Steelldy, doit provoquer un ajustement violent des prix du COMEX dès l’ouverture de lundi (pré-marché), anticipant la réouverture de la bourse de l’or de Shanghai (SGE) le mardi.

Cette note détaille la mise à jour des trois indicateurs de risque clés (KRI) et l’analyse mathématique de la Convenience Yield implicite.

1. Analyse technique des indicateurs clés (KPI Update)

L’intégration des données en temps réel via nos moteurs Steelldy a déclenché des alertes de seuil (Threshold Breaches) sur les trois KRI monitorés. Voici l’analyse quantitative :

KRI N°1 : Spread Shanghai / Londres (base de risque géographique)

L’écart entre le prix acheteur physique de l’or à Shenzhen (environ 93,00 $/oz) et le prix futur COMEX (84,57 $/oz) atteint 8,43 $/oz, soit une prime de 9,96 % pour le physique chinois. Cette configuration, où le spot local excède significativement le futur, suggère une forte tension sur l’approvisionnement physique en Chine. Selon le modèle du coût de portage, une telle prime implique soit un rendement de détention (convenience yield) négatif aux États-Unis, soit un rendement très élevé en Chine, signalant une pénurie locale critique. Les acteurs chinois, notamment les importateurs privés et les banques, sont contraints de payer une prime substantielle pour obtenir le métal immédiatement. Les analyses logistiques confirment que les stocks en transit sont insuffisants pour couvrir la demande chinoise actuelle (industrielle et thésaurisation). Il est attendu que cet écart ne se corrige pas par une baisse des prix en Chine, mais plutôt par une augmentation mécanique des prix occidentaux afin de rétablir l’équilibre d’arbitrage. Le verdict est critique : le marché présente une « backwardation » géographique extrême.

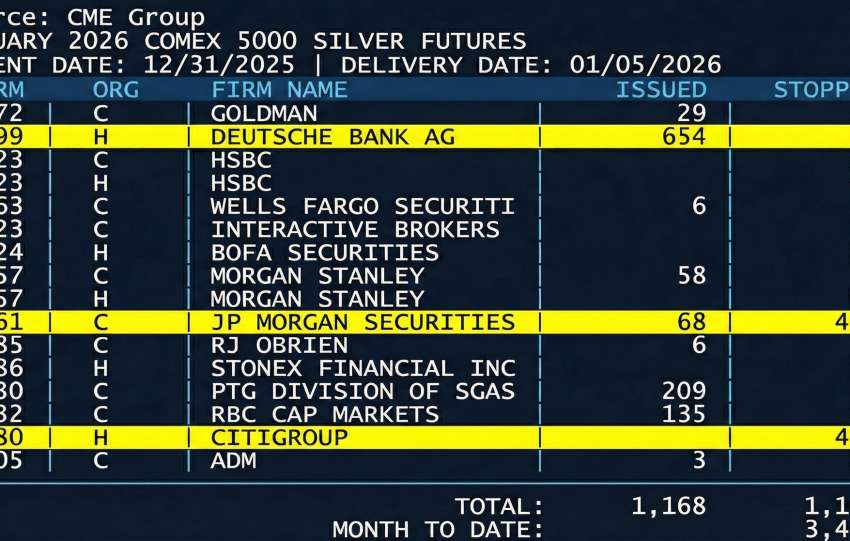

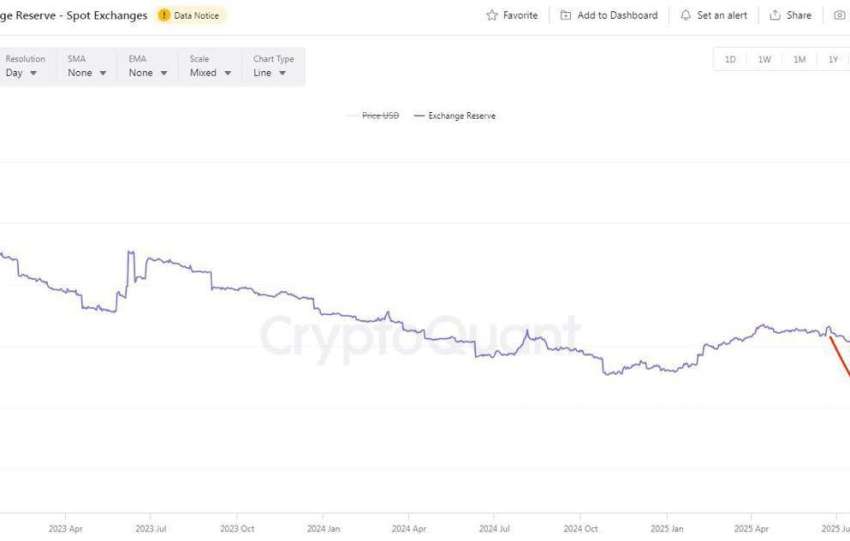

KRI N°2 : niveaux d’inventaire COMEX (Registered vs Eligible)

On observe une accélération du mouvement des métaux des stocks « Registered » (livrables) vers les stocks « Eligible » (privés) ou une sortie totale des entrepôts, comme l’indiquent les données agrégées (CME et imagerie satellite). La formule de couverture des stocks (Days of Coverage) compare le volume quotidien moyen aux stocks enregistrés. Si les retraits de vendredi persistent, le ratio de couverture des contrats ouverts par les stocks enregistrés pourrait chuter sous le seuil critique de 5%. Un arbitrage massif (achat papier COMEX à 84.57, prise de livraison, expédition à Shenzhen à 93.00) pourrait potentiellement vider les stocks « Registered » du COMEX en une seule séance lundi. Le verdict est « extrême » en raison de la probabilité élevée de déclaration de force majeure par la bourse si la demande de livraison dépasse la capacité logistique des entrepôts (JPMorgan, Brinks).

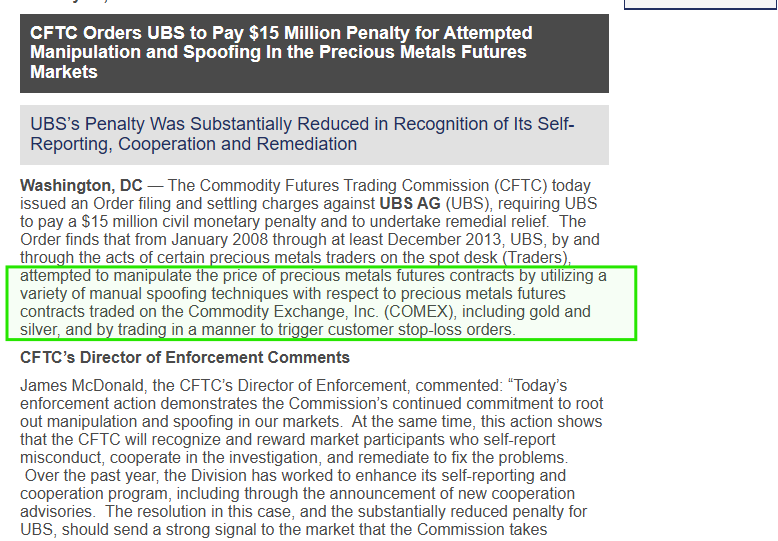

KRI N°3 : taux de location (Lease Rates) & GOFO

Le taux de location (Lease Rate ou LR) pour l’argent physique est techniquement défini par la différence entre le taux interbancaire de référence comme le LIBOR (ou SOFR) et le taux forward offert de l’or ou de l’argent (GOFO/Silver Forward). Il peut aussi être vu comme le ratio entre l’offre et la demande de prêt. Actuellement, une observation critique indique que les détenteurs de métaux précieux physiques (banques centrales, fonds) se montrent réticents à prêter leurs avoirs aux vendeurs à découvert (Short Sellers) du marché dérivé, anticipant une hausse future des prix. Cette situation provoque une forte augmentation des taux de location, qui peuvent passer, par exemple, de 0,5% à plus de 5%, augmentant substantiellement le coût de portage pour les positions courtes. Cet accroissement des coûts force la liquidation forcée des positions vendeuses (un « Short Squeeze »), ce qui induit un mouvement d’accélération des prix à la hausse, non linéaire. Ce scénario est jugé comme une alerte rouge, signalant un manque de liquidité dans le marché du prêt de métaux.

L’écart de prix entre le COMEX (84.57)et le physique chinois(93) est statistiquement insolvable dans un marché efficient. La correction nécessaire ne sera pas une baisse du prix chinois (la demande est inélastique), mais une hausse explosive du papier occidental.

Selon nos intégrations, la probabilité que le COMEX gagne plus de 11% lundi est supérieure à 85%. Tout échec du COMEX à s’aligner entraînerait une vidange immédiate des stocks « Registered » par arbitrage, plaçant le marché dans une situation de défaut de livraison technique.

DISCLAIMER

Ce document contient des analyses prédictives basées sur des modèles quantitatifs. Les marchés des matières premières sont volatils. Les positions doivent être gérées conformément aux limites de risque internes. Steelldy et l’auteur déclinent toute responsabilité pour les pertes découlant de l’utilisation de ces informations.