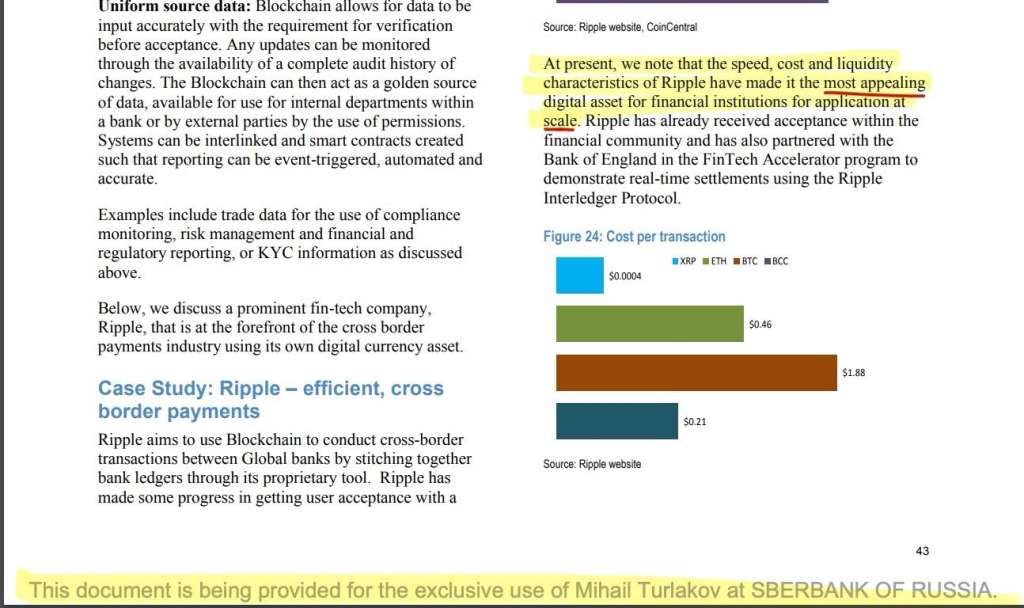

Un rapport de 2017 de J.P. Morgan, élaboré spécifiquement pour Sberbank en Russie, désigne XRP de Ripple comme l’actif numérique le plus séduisant pour les institutions financières en raison de son efficacité dans les transactions internationales. Une conclusion confirmée par l’alliance de Ripple en 2023 avec plus de 70 institutions financières qui exploitent XRP Ledger pour les règlements instantanés. Cela correspond à la récente initiative de Sberbank qui, le 17 juillet 2025, a décidé d’offrir des services de conservation de crypto-actifs. Cette décision représente un changement de cap stratégique alors que la Russie se conforme aux évolutions mondiales du marché des crypto-actifs en réponse aux sanctions occidentales. De plus, un rapport de la Banque de Russie en 2024 a révélé une hausse de 15 % des transactions nationales en crypto-monnaies.

A son tour, la Digital Euro Association (DEA) est ravie également d’annoncer son partenariat avec Ripple en tant que partenaire de soutien pour travailler conjointement sur les monnaies numériques de banque centrale (MNBC / CBDC). Ripple, l’un des principaux fournisseurs de solutions blockchain et crypto pour les paiements transfrontaliers, a récemment développé une infrastructure basée sur la blockchain pour soutenir les MNBC (CBDC) et est engagé auprès de la banque centrale du Bhoutan, entre autres, pour aider à exécuter leur projet pilote de MNBC. Ripple est également membre de la Digital Pound Foundation et continue d’étendre ses efforts autour des MNBC dans le monde entier. Le partenariat de la DEA avec Ripple comprend, entre autres, des efforts éducatifs conjoints autour des monnaies numériques et l’échange de connaissances.

“We are thrilled that, due to the partnership with Ripple, we can extend the technological expertise of the DEA community. As more and more CBDC projects worldwide reach advanced stages, technological design of a CBDC will play a key role for policy-makers in the near future, while previous years focused primarily on research”,

said Jonas Gross, Chairman of the Digital Euro Association

Editor’s Choice

“We are excited to join the Digital Euro Association as a supporting partner to further develop our work in the CBDC area. The DEA is working across Europe and global markets to drive the development and growth of CBDCs and, specifically, the Digital Euro. Ripple has invested significantly in the CBDC world, with a team of around 40 people globally, helping develop and deliver solutions for CBDCs and stablecoins. We look forward to working with the DEA to further our work on CBDCs over the next few months”

said James Wallis, VP of Central Bank Engagements, Ripple

Les 2,14 millions de transactions quotidiennes du XRP Ledger au début de 2025 signalent une évolution majeure due à l’adoption par différents pays, ce qui remet en cause la perception des crypto-monnaies comme des actifs purement spéculatifs. Les collaborations de Ripple avec des institutions bancaires telles que Santander et SBI Holdings en témoignent. L’historique démontre la constance du XRP Ledger sur dix ans, ayant géré plus de 63 millions d’enregistrements, ce qui renforce sa position importante dans le domaine financier mondial. Cependant, les progrès réalisés par des systèmes concurrents tels que la blockchain de SWIFT pourraient freiner son expansion.

L’immobilité des prix sous les 4 dollars, comme le relèvent les avis des utilisateurs, contraste avec le volume de ses échanges, indiquant que l’élan du marché pourrait être affecté par des incertitudes réglementaires ou une liquidité insuffisante. Changelly anticipe une tendance à la baisse, prévoyant un prix d’environ 2,05 dollars en 2025 si l’adoption se tarit.

.

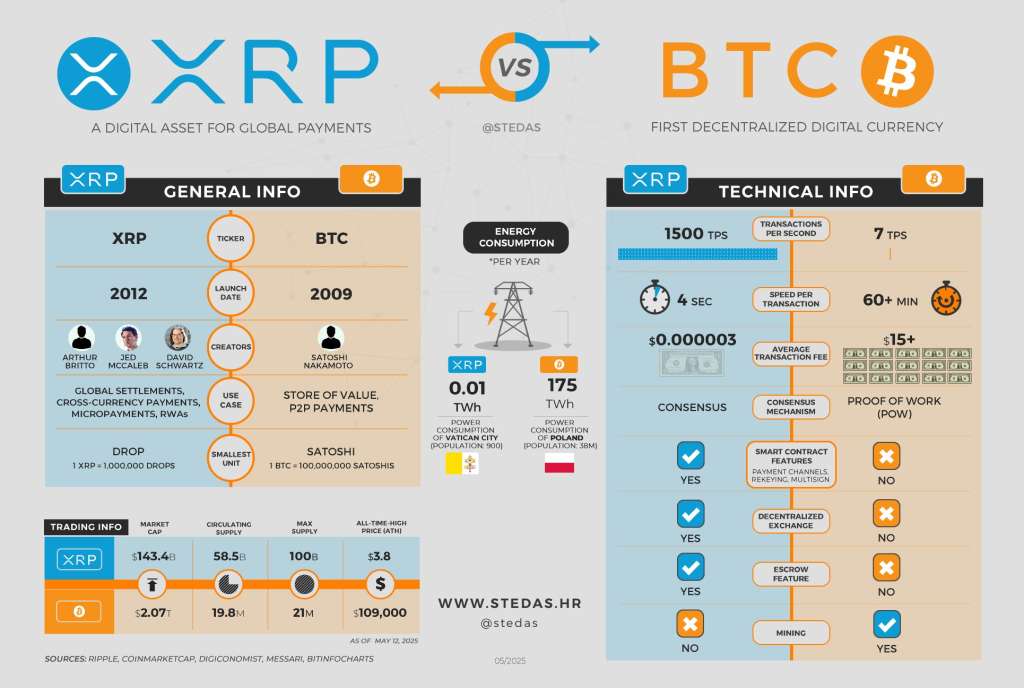

Par conséquent, XRP Ledger (XRPL) est une blockchain polyvalente qui dépasse les simples transactions monétaires, englobant la liquidité, les contrats à terme, la finance décentralisée (DeFi), la tokenisation et des outils de gestion du risque. Elle est soutenue par des frais minimes (0,00001 XRP par transaction) et une capacité élevée de traitement (1 500 transactions par seconde), comme le souligne xrpl.org. Cela en fait un concurrent potentiel pour les systèmes financiers conventionnels.

Les développements récents, y compris la résolution du procès de Ripple avec la SEC en mars 2025 et un prix rapporté de 3,03 $ avec un volume de transactions de 5,30 milliards de dollars le 15 août 2025 (selon CoinDesk), suggèrent un intérêt institutionnel, potentiellement validé par Visa et SWIFT explorant l’utilisation de XRP pour les paiements transfrontaliers, comme noté dans l’analyse de Volante Technologies en 2024.

Les rails de qualité institutionnelle de XRPL et ses capacités de contrats intelligents (via Hooks en WebAssembly) pourraient surpasser les pièces mèmes axées sur le commerce de détail, avec des données historiques montrant son offre de 100 milliards de XRP et 55 milliards en séquestre (rapport de Ripple de mars 2025) indiquant une conception stratégique à long terme pour l’adoption financière mondiale.

XRP sert d’intermédiaire neutre pour toutes les devises souveraines, les stablecoins et les actifs tokenisés. Il ne se limite donc pas à simplifier les transactions, il capture également de la valeur à chaque étape. Que ce soit pour des smart contracts, des trésoreries tokenisées ou des actifs digitalisés, XRP se positionne comme la passerelle vers tout ce qui existe entre ces deux extrêmes. Les transactions transfrontalières en elles-mêmes engendrent un volume de centaines de milliers de milliards de dollars. C’est seulement une partie. Le véritable changement se situe dans la liquidité et le règlement à l’échelle internationale, là où la valeur est libérée, et non simplement transférée. C’est dans ce contexte que XRP a été conçu pour se développer sans restrictions.

Pourquoi le XRP Ledger (XRPL) n’enregistre pas des milliards de dollars de volume quotidien en chaîne malgré plus de 300 partenariats bancaires ?

David Schwartz pointe du doigt les obstacles réglementaires et l’absence d’infrastructure d’échange décentralisée conforme à la KYC (Know Your Customer, ou “connaissance du client”), un défi corroboré par une étude de 2023 du Journal of Financial Regulation qui révèle que 68 % des institutions financières évitent les blockchains publiques en raison des risques de conformité. Schwartz soutient que la volatilité du XRP est un avantage en tant que monnaie passerelle, contrairement aux stablecoins.

Les données du rapport Q2 2024 de Ripple montrent que le XRP a traité 12,6 milliards de dollars de paiements transfrontaliers, ce qui suggère que son utilité persiste malgré les fluctuations de prix dans un environnement multidevise. Des problèmes de confiance géopolitique se posent, car le XRPL, lié à une entreprise basée aux États-Unis, suscite le scepticisme des entités non américaines, une préoccupation reprise dans un rapport du FMI de 2022 qui note que 45 % des banques centrales préfèrent les systèmes de paiement contrôlés au niveau national aux réseaux privés étrangers.

Les données historiques de Forbes (2019) soulignent le rôle de Schwartz dans la conception du XRP pour révolutionner les transferts bancaires quotidiens de 7 000 milliards de dollars, mais un rapport de DailyCoin de 2025 note que seules des banques comme Santander utilisent Ripple, ce qui indique une lente adoption institutionnelle, peut-être en raison de problèmes de confiance géopolitique soulevés dans le post.

Les recherches du Journal of Financial Regulation (2023) montrent que 68 % des institutions financières évitent les blockchains publiques en raison des lacunes en matière de conformité KYC/AML, ce qui corrobore l’argument de Schwartz en faveur du développement de “domaines autorisés” pour surmonter ces obstacles juridiques, ce qui pourrait modifier l’utilité future du XRP.

Pourtant de grandes institutions financières comme American Express, Bank of America et Santander utilisent déjà XRP, la cryptomonnaie de Ripple, remettant en question le récit selon lequel elle manquerait d’adoption réelle, étayée par un document de 2025 montrant plus de 100 banques testant XRP pour les paiements transfrontaliers.

Le contexte historique de 2017 révèle le partenariat de Ripple avec American Express et Santander pour améliorer la vitesse des paiements transfrontaliers grâce à la blockchain, XRP étant testé comme monnaie relais, ce qui correspond aux récentes découvertes et suggère un changement stratégique à long terme de l’infrastructure financière, comme le souligne un article de CNBC.

Les études universitaires sur la blockchain, telles que celles du Journal of Financial Technology de 2023, indiquent que la conception de XRP pour une utilisation institutionnelle surpasse le Bitcoin en termes de vitesse de transaction (règlement en 3 à 5 secondes contre 10 minutes), ce qui soutient son attrait pour les banques malgré une adoption limitée par les consommateurs, bien que l’incertitude réglementaire reste un obstacle.

1] Selon Joel Katz Schwartz, la conformité réglementaire est la principale raison pour laquelle les acteurs institutionnels hésitent à effectuer des transactions directement sur la chaîne. De nombreuses institutions continuent de gérer les actifs numériques hors chaîne en raison de l’incapacité à vérifier l’identité et la légitimité des fournisseurs de liquidités décentralisés.

Même Ripple lui-même ne peut actuellement pas utiliser la bourse décentralisée (DEX) du XRPL pour les paiements, comme l’a franchement admis Schwartz : « Nous ne pouvons pas être sûrs qu’un terroriste ne fournira pas les liquidités pour le paiement. » L’absence d’infrastructure conforme à la connaissance du client (KYC) du côté de la DEX rend les choses légalement risquées pour les acteurs réglementés.

Pour résoudre ce problème, Ripple développe activement des « domaines autorisés » – des outils qui permettent aux parties de confirmer qu’elles n’interagissent qu’avec des entités vérifiées et conformes.

« Nous sommes sur le point de changer cela », a noté Schwartz, soulignant que les institutions commencent à comprendre les avantages du règlement sur la chaîne.

2] La volatilité comme fonctionnalité, et non comme un bug

Une autre objection fréquemment soulevée est la volatilité du prix du XRP, souvent comparée défavorablement aux stablecoins. Mais Joel Katz a réagi, affirmant que la volatilité peut parfois être un avantage stratégique.

« Tant que vous n’êtes pas très averse au risque, le détenir n’est pas un désavantage », a-t-il déclaré. Il est important de noter que le rôle du XRP en tant que devise de pont nécessite qu’il soit détenu par quelqu’un, prêt à être déployé précisément en cas de besoin. Selon Schwartz, détenir du XRP évite les inefficacités opérationnelles liées à la gestion de plusieurs actifs moins liquides dans un environnement multidevise.

3] Stablecoins et XRP : complémentaires, pas redondants

Certains affirment que les stablecoins élimineront le besoin d’actifs de pont comme le XRP. Schwartz n’est pas d’accord, du moins dans les conditions mondiales actuelles. « Si un stablecoin gagne, alors non », a-t-il reconnu. Mais dans un monde où de nombreux stablecoins adossés à des monnaies fiduciaires coexistent, chacun avec des contraintes juridictionnelles, la neutralité et la liquidité de XRP lui confèrent une pertinence durable. Cela devient particulièrement vrai pour la tokenisation d’instruments financiers complexes tels que les titres ou les portefeuilles de prêts, où la liquidité transfrontalière et l’interopérabilité sont essentielles. Dans de tels contextes, XRP conserve une valeur stratégique en tant que pont universel.

4] Pourquoi opter pour XRPL plutôt que pour des chaînes privées pour la construction ?

Joel Katz a justifié la raison pour laquelle des institutions telles que BlackRock ne se contentent pas de créer leurs propres blockchains, en mettant en avant l’importance de l’interopérabilité. « Dans la mesure où nous possédons l’interopérabilité et la portabilité des actifs, je ne suis pas convaincu que cela ait beaucoup d’importance. »

Il a mis en parallèle le scénario avec Circle, l’émetteur de l’USDC. « Pourquoi ne pourraient-ils pas émettre l’USDC uniquement sur leur propre blockchain ? » a-t-il interrogé. La réponse réside dans le fait que les systèmes fermés restreignent la liquidité et l’adoption. Il est donc peu probable que les institutions financières se contentent de chaînes propriétaires, elles privilégieront sans doute des réseaux ouverts et liquides tels que XRPL.

5] La confiance juridictionnelle et tensions géopolitiques

Une question plus profonde est celle de la confiance géopolitique. Pourquoi des gouvernements ou des entreprises non américains utiliseraient-ils une blockchain associée à une société américaine comme @Ripple ? Schwartz a souligné que le XRPL lui-même n’est pas contrôlé par les États-Unis et n’a jamais discriminé aucun participant. Néanmoins, il a reconnu que certaines juridictions, comme la Corée du Nord ou Cuba, resteront interdites en raison de sanctions internationales. Et même entre alliés des États-Unis, certaines frictions peuvent subsister. “Il pourrait y avoir, dans certains cas, une résistance au fait qu’une entreprise américaine ait un certain contrôle sur, par exemple, les paiements entre le Pakistan et l’Arabie saoudite”, a noté Schwartz. Malgré cela, l’approche de Ripple est de gagner la confiance grâce à la transparence et à la conformité, tout en continuant à se développer dans les régions ouvertes à l’innovation. “Nous construisons la confiance et nous profitons des opportunités quand le soleil brille”, a-t-il déclaré.

En résumé, les remarques de David Schwartz aident à expliquer pourquoi XRPL n’a pas encore atteint une adoption à grande échelle en chaîne, et ce, malgré la présence mondiale formidable de @Ripple. L’infrastructure technique est prête, mais les préoccupations juridiques, de conformité et stratégiques continuent de freiner les institutions. Avec de nouvelles solutions comme les domaines autorisés à l’horizon, et un appétit institutionnel croissant pour l’infrastructure de blockchain publique, Joel Katz pense que ce changement s’accélère maintenant. Le moment venu, XRP pourra enfin tenir sa promesse de longue date : devenir l’actif de pont neutre qui permet un transfert de valeur transparent dans le système financier mondial.

Le cas de l’euro numérique

L’émergence des monnaies numériques a suscité un intérêt croissant tant au sein des institutions financières que dans le grand public. Parmi les nombreuses technologies adoptées pour faciliter les transactions numériques, XRP Ripple se distingue par ses caractéristiques uniques et ses applications potentielles dans le domaine des monnaies électroniques.

L’Euro digital

L’Euro digital fait référence à une monnaie numérique émise par la Banque centrale européenne (BCE). Ce projet vise à offrir une version numérique de l’Euro qui compléterait les espèces tout en préservant la souveraineté monétaire des États membres de l’Union européenne. L’Euro digital pourrait répondre à divers enjeux, notamment la réduction des coûts de transactions, l’amélioration de l’efficacité des paiements, et l’adaptation aux défis posés par les cryptomonnaies privées et les monnaies digitales émises par d’autres États.

La technologie XRP Ripple : Une brève présentation

XRP Ripple est à la fois une cryptomonnaie et un protocole de paiement développé par Ripple Labs. Sa principale caractéristique réside dans sa capacité à effectuer des transactions transfrontalières quasi instantanément et à faible coût. La plateforme utilise un livre de comptes distribué (ou blockchain) qui facilite les paiements entre différentes devises sans nécessiter d’intermédiaire, ce qui réduit les frais et devient particulièrement pertinent pour les échanges internationaux.

La rapidité et la sécurité du système Ripple sont également des atouts majeurs. Les transactions sont généralement réglées en quelques secondes, comparativement à plusieurs jours pour les systèmes bancaires traditionnels. De plus, le protocole offre une transparence accrue grâce à son architecture décentralisée.

Interopérabilité et facilitation des paiements

Dans le cadre de l’Euro digital, l’une des préoccupations majeures des régulateurs et des banques centrales est la question de l’interopérabilité. La technologie XRP pourrait permettre une meilleure intégration des différentes monnaies, facilitant ainsi les échanges entre l’Euro digital et d’autres monnaies numériques mondiales. Grâce à son système de passerelles et à ses API, Ripple favorise l’échange de valeur entre différentes devises de manière fluide.

Cela est particulièrement important dans un contexte où les transactions internationales sont fréquentes. Les entreprises opérant en Europe et ailleurs ont besoin de solutions rapides et efficaces pour gérer leurs flux de trésorerie. XRP Ripple pourrait servir de couche de communication entre l’Euro digital et d’autres monnaies, permettant des transactions transparentes et sécurisées pour les utilisateurs finaux.

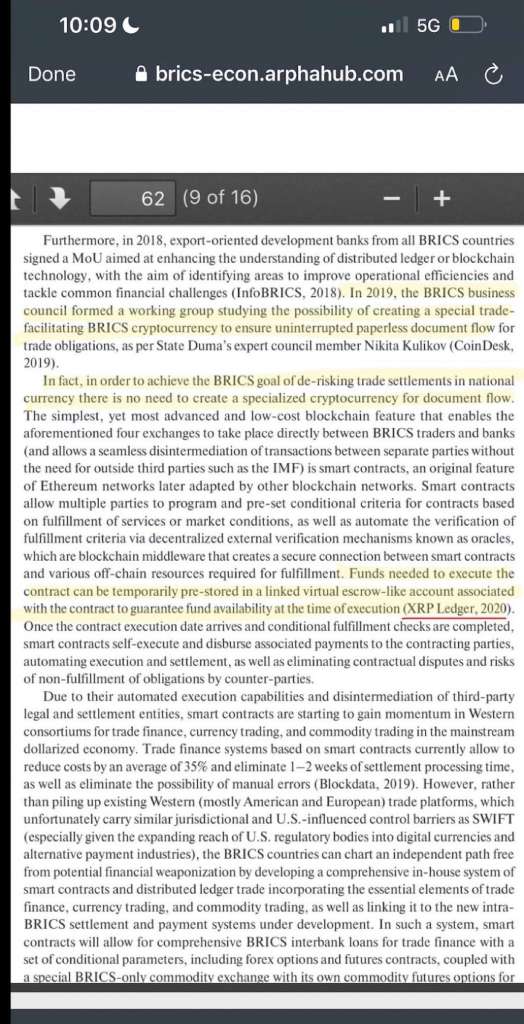

SWIFT Essentials, aimed at enhancing cross-border payments by 2027, will standardize transaction services to improve speed, security, and transparency, aligning with the G20’s priorities and SWIFT’s strategy for instant, frictionless transactions.

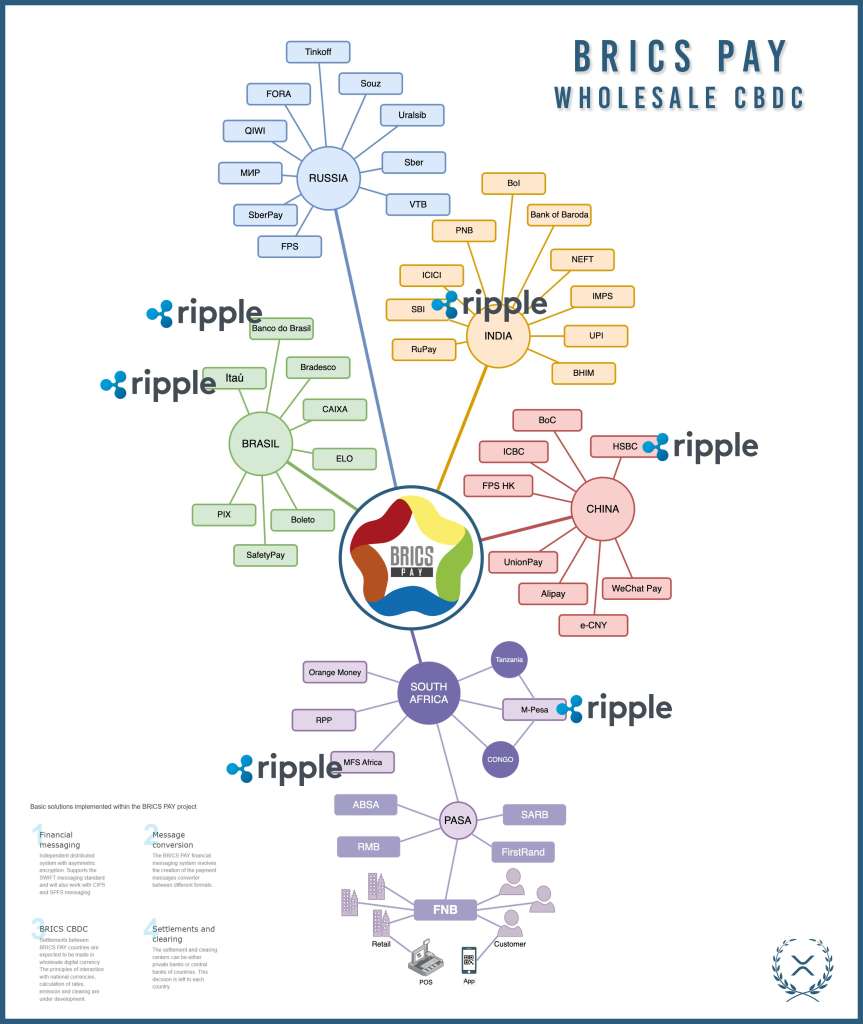

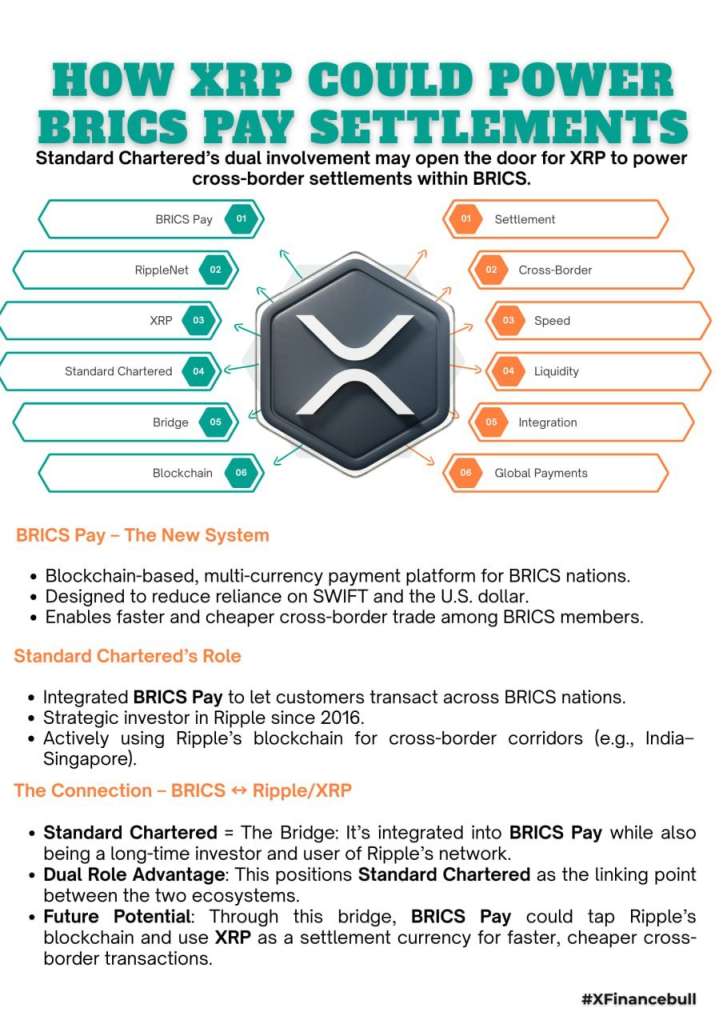

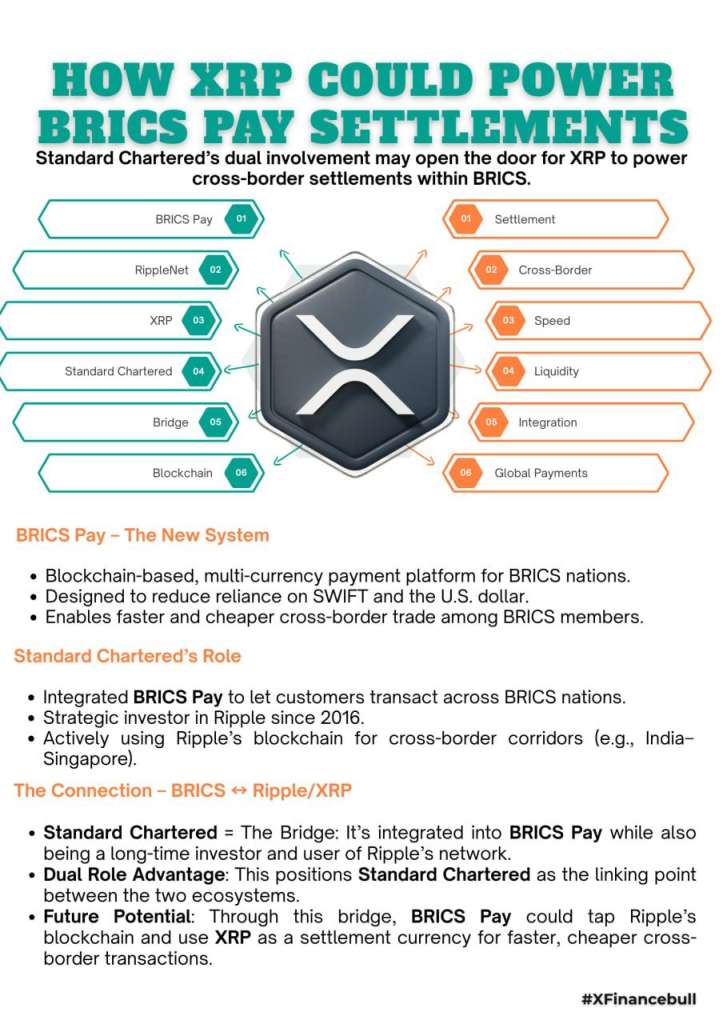

The BRICS Bridge, proposed to be operational around 2027, could accelerate de-dollarization by facilitating a multi-currency (mCBDC) foreign exchange system, potentially reducing the effectiveness of Western sanctions on Russia as alternative financial systems emerge.

The competition between SWIFT’s upgrades and the BRICS initiatives may drive innovation in global financial transactions, with both systems potentially influencing the broader adoption of central bank digital currencies (CBDCs) by 2030.

Réduction des coûts de transaction

L’un des avantages clés de l’utilisation de XRP dans le cadre de l’Euro digital est la réduction significative des coûts associés aux transactions. Les frais de paiement peuvent constituer un obstacle majeur pour les petites et moyennes entreprises, et l’intégration de la technologie Ripple pourrait atténuer cette problématique.

En utilisant des mécanismes tels que les librairies de liquidité fournies par Ripple, les institutions financières peuvent réduire le capital nécessaire pour gérer le risque de change. Cela peut également mener à une diminution des frais de transfert pour les consommateurs, rendant les transactions quotidiennes plus abordables et accessibles.

Sécurité et prévention de la fraude

La sécurité est une préoccupation primordiale pour la BCE et les banques centrales lorsqu’il s’agit de développer une monnaie numérique. La technologie XRP Ripple intègre plusieurs mesures de sécurité qui pourraient contribuer à protéger l’Euro digital contre les fraudes et les cyberattaques.

Ripple utilise un consensus décentralisé pour valider les transactions. Cela signifie qu’au lieu de s’appuyer sur un seul point de contrôle, de nombreux nœuds dans le réseau doivent approuver une transaction avant qu’elle ne soit enregistrée. Cette approche réduit le risque de falsification et renforce l’intégrité des données. Ainsi, l’Euro digital pourrait bénéficier de cette architecture sécurisée pour garantir la confiance des utilisateurs et des investisseurs.

Liquidité améliorée

La mise en œuvre de l’Euro digital, en tant que monnaie Central Bank Digital Currency (CBDC), doit également prendre en compte la question de la liquidité. L’intégration de XRP dans ce processus pourrait améliorer la liquidité des transactions. En facilitant le règlement instantané et en réduisant le temps nécessaire pour convertir les actifs, la technologie de Ripple pourrait contribuer à créer un environnement stable et efficace pour les opérations de marché.

Les banques et autres institutions financières seraient en mesure de mieux gérer leur trésorerie et d’optimiser leur chaîne de valeur, allant ainsi au-delà des simples transactions de paiements. Cette amélioration de la liquidité pourrait renforcer la position de l’Euro en tant que monnaie de réserve mondiale.

Adhésion et acceptation du public

Pour que l’Euro digital soit pleinement adopté, il est essentiel d’engendrer la confiance des utilisateurs finaux. L’intégration de la technologie Ripple pourrait non seulement offrir des avantages tangibles en termes de rapidité et de coûts, mais également rassurer les citoyens sur la sécurité de leurs transactions.

La transparence inhérente au registre distribué de Ripple peut aider à construire cette confiance. En fournissant un accès ouvert et une auditabilité des transactions, les utilisateurs pourraient être assurés que leur Euro digital est géré de manière responsable et sécurisée, ce qui est essentiel pour inciter à l’adoption par le grand public.

L’implémentation de l’Euro digital représente un tournant majeur pour le système financier européen. Dans ce contexte, la technologie XRP Ripple se présente comme un acteur potentiel capable d’apporter des solutions innovantes aux défis posés par la création de cette nouvelle monnaie numérique. De la réduction des coûts de transaction à l’amélioration de la sécurité et de l’interopérabilité, XRP pourrait avoir un impact significatif sur la manière dont l’Euro digital sera perçu et utilisé.

En intégrant la technologie Ripple dans l’infrastructure de l’Euro digital, la BCE pourrait non seulement optimiser les échanges financiers, mais aussi garantir une position de leader dans l’économie numérique mondiale. Ainsi, l’avenir de l’Euro digital sera indissociable de l’évolution technologique et des infrastructures financières modernes, où la synergie entre réglementation et innovation sera essentielle à son succès.

Le cas du rouble numérique

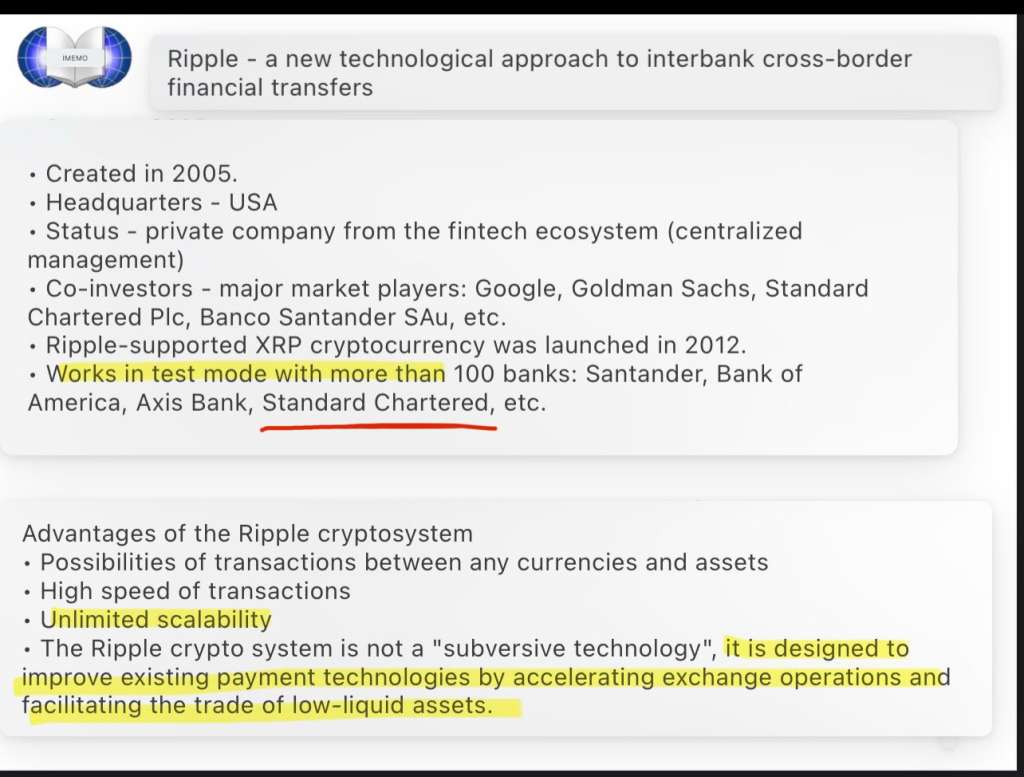

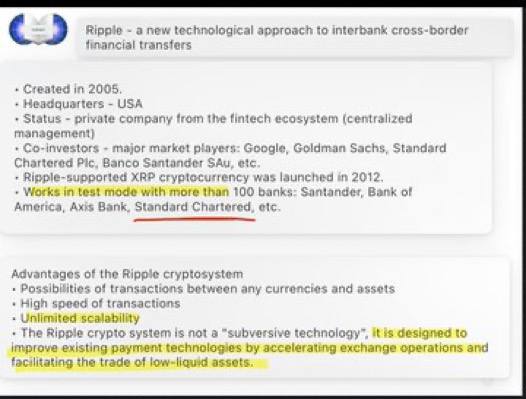

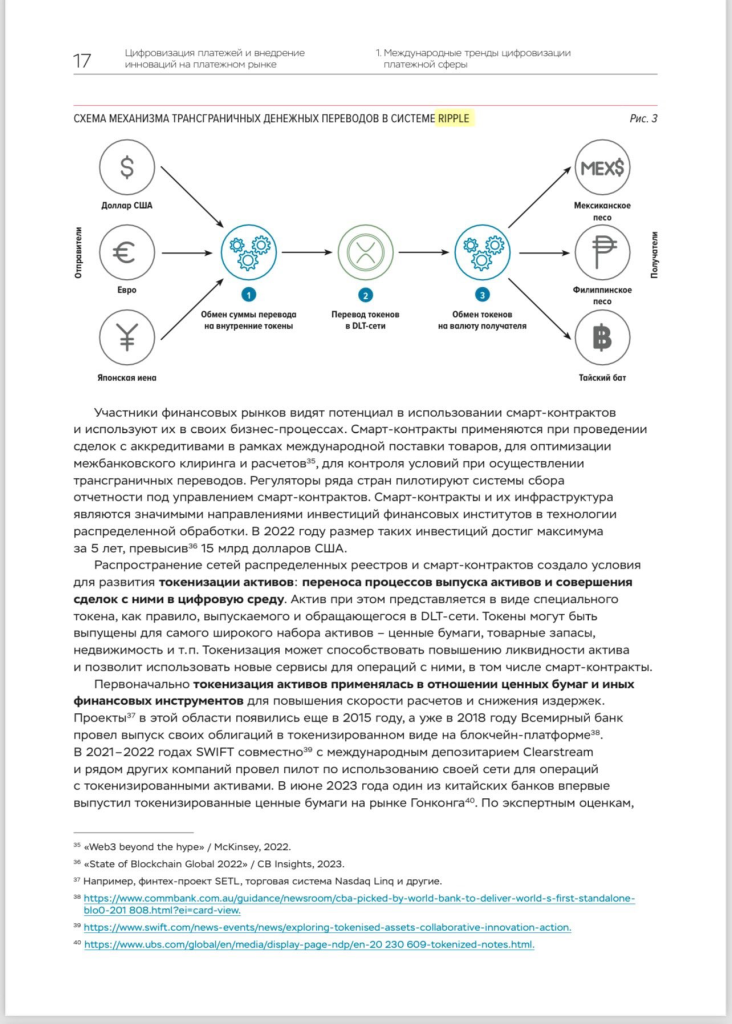

La technologie Ripple, développée par Ripple Labs, est un protocole de paiement qui facilite les transactions transfrontalières à faible coût et en temps réel. Cette technologie repose sur un registre distribué (ou ledger) qui permet de valider et d’enregistrer les transactions sans nécessiter l’intervention d’une autorité centrale. Le système utilise une cryptomonnaie native, le XRP, comme intermédiaire pour les échanges entre différentes monnaies.

Fonctionnement de Ripple

Ripple se distingue des autres technologies blockchain par sa capacité à traiter les transactions de manière instantanée. Contrairement à Bitcoin, qui nécessite un consensus basé sur le minage, Ripple utilise un mécanisme de consensus unique. Les validateurs, qui sont choisis par la communauté, s’assurent de la validité des transactions en comparant les entrées dans le registre. Ce processus réduit considérablement le temps de confirmation, permettant le traitement de plusieurs milliers de transactions par seconde.

Le réseau Ripple est particulièrement adapté aux institutions financières, car il offre une solution efficace pour les paiements internationaux. Cela permet aux banques et aux entreprises de réduire les coûts d’opération liés aux virements traditionnels, souvent longs et coûteux. Grâce à son architecture, Ripple peut également intégrer différents types de monnaies, y compris les monnaies fiduciaires et les cryptomonnaies, ce qui en fait une technologie polyvalente.

L’implémentation du Rouble numérique

Avec la montée des cryptomonnaies et la nécessité d’adapter les systèmes financiers aux nouvelles technologies, la Russie a entrepris un projet ambitieux : l’implémentation d’un rouble numérique. Dans ce contexte, la technologie Ripple pourrait jouer un rôle crucial. Le rouble numérique, proposé par la Banque centrale de Russie, vise à fournir aux citoyens un moyen sécurisé et efficace de réaliser des transactions, tout en renforçant la souveraineté monétaire du pays.

Le Rouble numérique serait basé sur une blockchain, permettant une traçabilité complète des transactions. Cependant, l’intégration de la technologie Ripple pourrait améliorer cette initiative en fournissant un mécanisme de validation des transactions rapide et sécurisé. En utilisant le protocole Ripple, la Russie pourrait bénéficier d’une infrastructure éprouvée qui facilite les paiements instantanés tant à l’intérieur qu’à l’extérieur des frontières.

Avantages et défis

L’adoption de Ripple et l’émission d’un rouble numérique offrent plusieurs avantages. Tout d’abord, elles pourraient réduire significativement les frais de transaction, en particulier pour les paiements internationaux. De plus, la rapidité des transactions renforcerait l’efficacité du système financier russe.

Cependant, plusieurs défis subsistent. La dépendance vis-à-vis d’une technologie externe comme Ripple soulève des questions de sécurité et de contrôle. La centralisation du système, nécessaire pour le rouble numérique, pourrait également entrer en conflit avec le modèle décentralisé de Ripple, remettant en question la principale promesse de cette technologie.

De plus, la réglementation des cryptomonnaies et des actifs numériques doit être soigneusement étudiée pour éviter d’éventuelles dérives et garantir la protection des consommateurs. La collaboration entre les autorités financières et les entreprises technologiques sera essentielle pour surmonter ces obstacles.

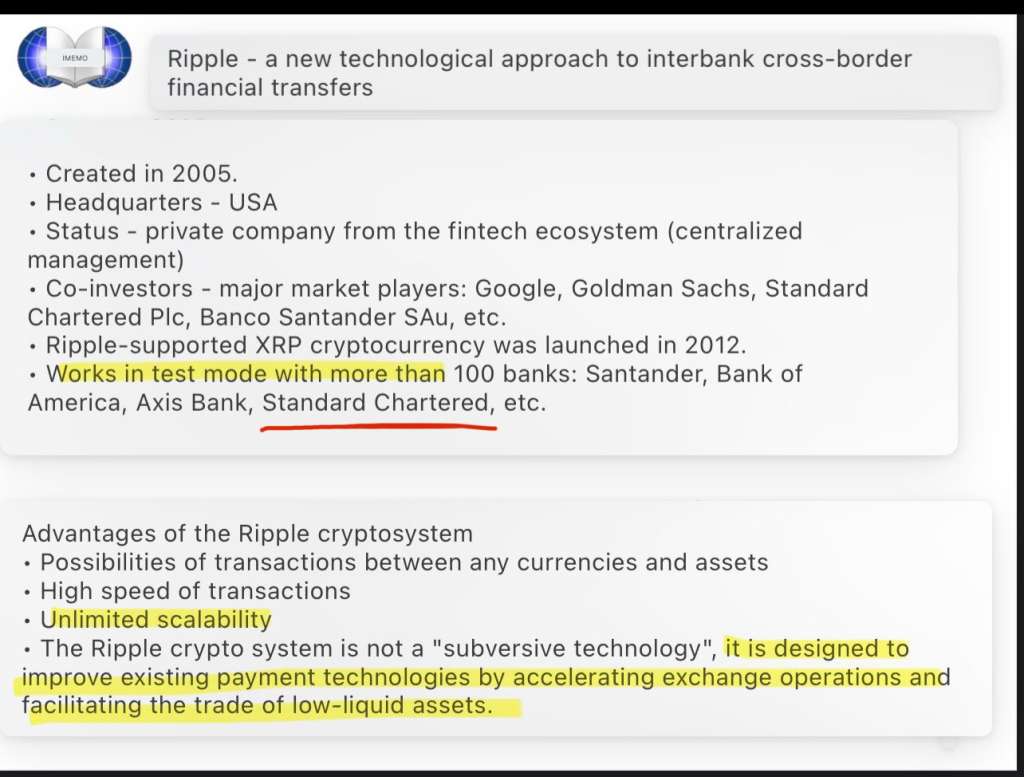

Le rapport de juin 2024 de la Banque de Russie mentionne Ripple six fois, soulignant son ancienne solution de contrat intelligent Codius pour les paiements transfrontaliers, un clin d’œil à son potentiel dans le contexte de l’innovation financière induite par les sanctions, alors que les banques russes ont rapporté des bénéfices records de 4 billions de roubles (40,7 milliards de dollars) en 2024 selon Reuters.

Codius, autrefois jugé “en avance sur son temps” par l’ancien CTO de Ripple, Stefan Thomas, utilise le protocole Interledger (ILP) pour des règlements automatisés, avec un livre blanc de Ripple de 2015 suggérant qu’il pourrait traiter des transactions en moins d’une minute, bien que l’adoption soit retardée en raison de l’infrastructure ILP limitée.

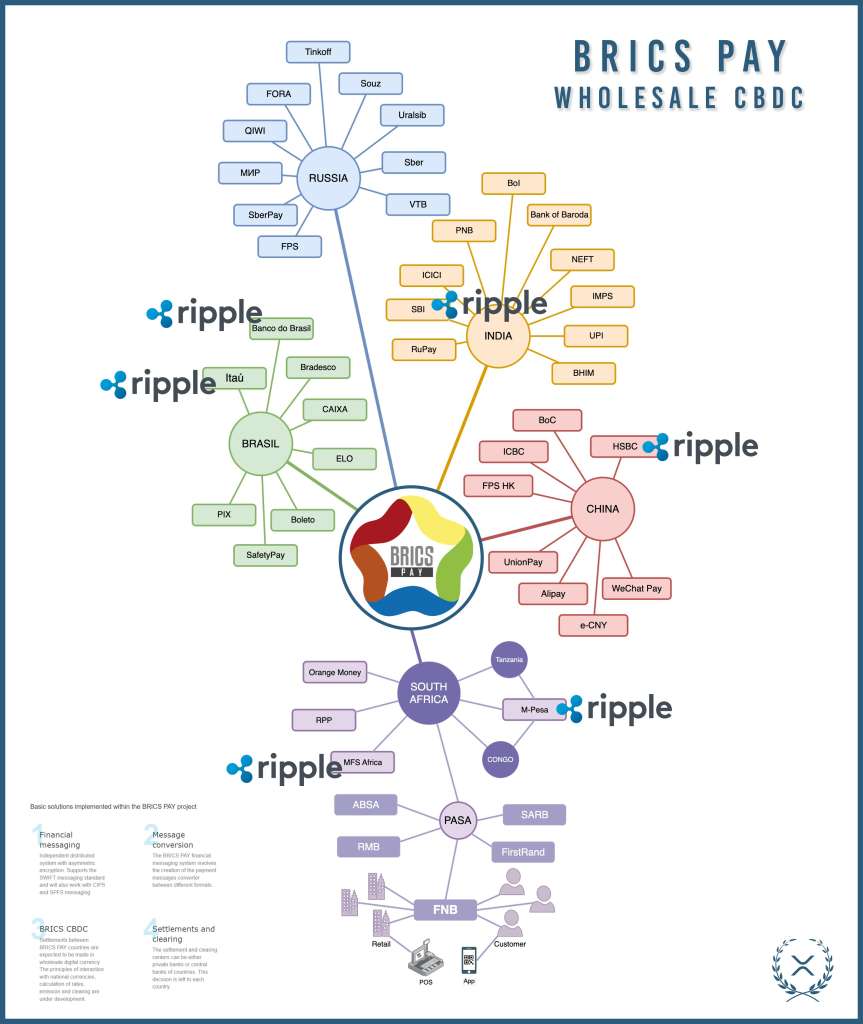

Cela s’aligne avec les évolutions mondiales vers des systèmes de paiement décentralisés, comme BRICS Pay, lancé en 2018, qui vise à réduire la dépendance aux réseaux occidentaux, avec la Déclaration de Kazan de 2024 mettant l’accent sur les monnaies locales, reflétant une tendance soutenue par une étude du FMI de 2023 montrant que 60 % des coûts des paiements transfrontaliers sont liés aux inefficacités des banques correspondantes.

En conclusion, l’intégration de la technologie Ripple dans le cadre de l’implémentation du rouble numérique pourrait constituer une avancée majeure pour le système financier russe. En tirant parti de ses fonctionnalités innovantes, la Russie pourrait améliorer rapidement et efficacement ses infrastructures de paiement. Toutefois, il est crucial de gérer soigneusement les défis réglementaires et techniques pour assurer un déploiement réussi de cette initiative.

Comparer la technologie de XRP à celle d’Ethereum

La technologie blockchain a révolutionné le paysage financier et numérique, avec des projets emblématiques tels que XRP et Ethereum. Bien qu’ils partagent certaines caractéristiques fondamentales, leurs conceptions, objectifs et mécanismes sous-jacents sont significativement différents.

1. Objectifs et utilisation

XRP a été conçu principalement comme un moyen de faciliter le transfert d’argent à l’échelle mondiale, en visant à améliorer l’efficacité des transactions transfrontalières. Son principal cas d’utilisation réside dans les paiements rapides entre institutions financières. XRP permet ainsi des transactions instantanées avec des frais très faibles, ce qui le rend particulièrement attrayant pour les banques.

À l’inverse, Ethereum a été développé comme une plateforme flexible permettant de créer et d’exécuter des contrats intelligents (smart contracts). Ces programmes autonomes s’exécutent sur la blockchain Ethereum sans intermédiaire, facilitant une multitude d’applications décentralisées (dApps) allant des services financiers aux jeux vidéo. Ethereum cherche à offrir un environnement de développement complet, ce qui différencie son utilisation des transactions de paiement immédiates.

2. Architecture et consensus

XRP utilise le protocole de consensus de Ripple, qui repose sur un réseau de serveurs partenaires vérifiant les transactions. Ce modèle réduit considérablement le temps nécessaire pour valider les transactions, permettant ainsi de traiter jusqu’à 1 500 transactions par seconde (TPS), avec une confirmation quasi instantanée. L’absence de minage permet également de minimiser l’empreinte carbone de XRP, ce qui est un facteur de plus en plus important dans l’évaluation des cryptomonnaies.

En revanche, Ethereum fonctionne sur un modèle de preuve de travail (Proof of Work – PoW), bien qu’il envisage une transition vers un modèle de preuve d’enjeu (Proof of Stake – PoS) avec Ethereum 2.0. Sous PoW, les mineurs résolvent des problèmes mathématiques complexes pour valider les transactions, ce qui entraîne des temps de confirmation plus longs (environ 15 secondes, selon la congestion du réseau) et une consommation énergétique élevée. Le passage à PoS vise à accroître la scalabilité et à réduire l’impact environnemental.

3. Langage de programmation et flexibilité

Ethereum est souvent salué pour son langage de programmation Turing complet, qui permet aux développeurs de concevoir des contrats intelligents complexes. Cela offre une flexibilité incroyable pour développer des applications variées, mais cela peut aussi introduire des vulnérabilités, comme cela a été observé avec des hacks sur certaines dApps.

XRP, en revanche, utilise un langage plus limité, ciblé principalement sur les transactions financières. Cela rend l’écosystème XRP moins flexible que celui d’Ethereum, limitant les possibilités d’applications au seul domaine des paiements et des transferts de valeur. Cependant, cette spécialisation permet à XRP d’optimiser ses performances pour ses cas d’utilisation spécifiques.

4. Adoption et Écosystème

L’adoption de XRP par des institutions financières et des banques témoigne de son potentiel dans le secteur bancaire. RippleNet, le réseau de paiement de Ripple, permet aux banques d’effectuer des transactions rapides et économiques à l’échelle mondiale.

De son côté, Ethereum a établi un écosystème dynamique avec des milliers de dApps et une multitude de tokens ERC-20. Sa communauté active et son adoption par divers secteurs, y compris la finance décentralisée (DeFi) et les NFTs, confèrent à Ethereum une position de leader sur le marché des blockchains.

En résumé, bien que XRP et Ethereum partagent des fondements technologiques communs en tant que blockchains, leurs objectifs, méthodes de consensus, architectures et écosystèmes montrent une divergence marquée. XRP se concentre sur l’optimisation des paiements interbancaires, tandis qu’Ethereum favorise la créativité et l’innovation à travers des contrats intelligents. Chacune de ces technologies possède ses propres forces et faiblesses, répondant à des besoins spécifiques dans le paysage numérique en constante évolution.

Terminologie

Blockchain: technologie de registre décentralisé permettant une gestion sécurisée des transactions.

Smart Contracts: programmes autonomes sur une blockchain exécutant automatiquement des actions contractuelles sous certaines conditions.

Consensus Mechanism: méthode utilisée pour atteindre un accord sur une seule valeur parmi les éléments d’un réseau décentralisé.

KYC (Know Your Customer): protocole de diligence raisonnable permettant aux institutions financières de vérifier l’identité de leurs clients.

Produits similaires

-

AOSU sonnette sans fil. Caméra HD 5MP avec radar et détection PIR, Wi-Fi 5/2,4 GHz, angle large 166°

€125.00 -

AOSU Sonnette vidéo sans Fil avec Pile, Sonnette sans Fil Exterieur Etanche avec HD 2K, Angle Ultra Large de 166°

€90.00 -

Boîte ouverte – système de surveillance sans fil eufyCam 2C Pro d’eufy avec 3 2K caméras et HomeBase 3 – Blanc

€198.00 -

Bureau de Direction Luxe – bureau connecté tactile. Tabula Sense Executive

€3,378.00