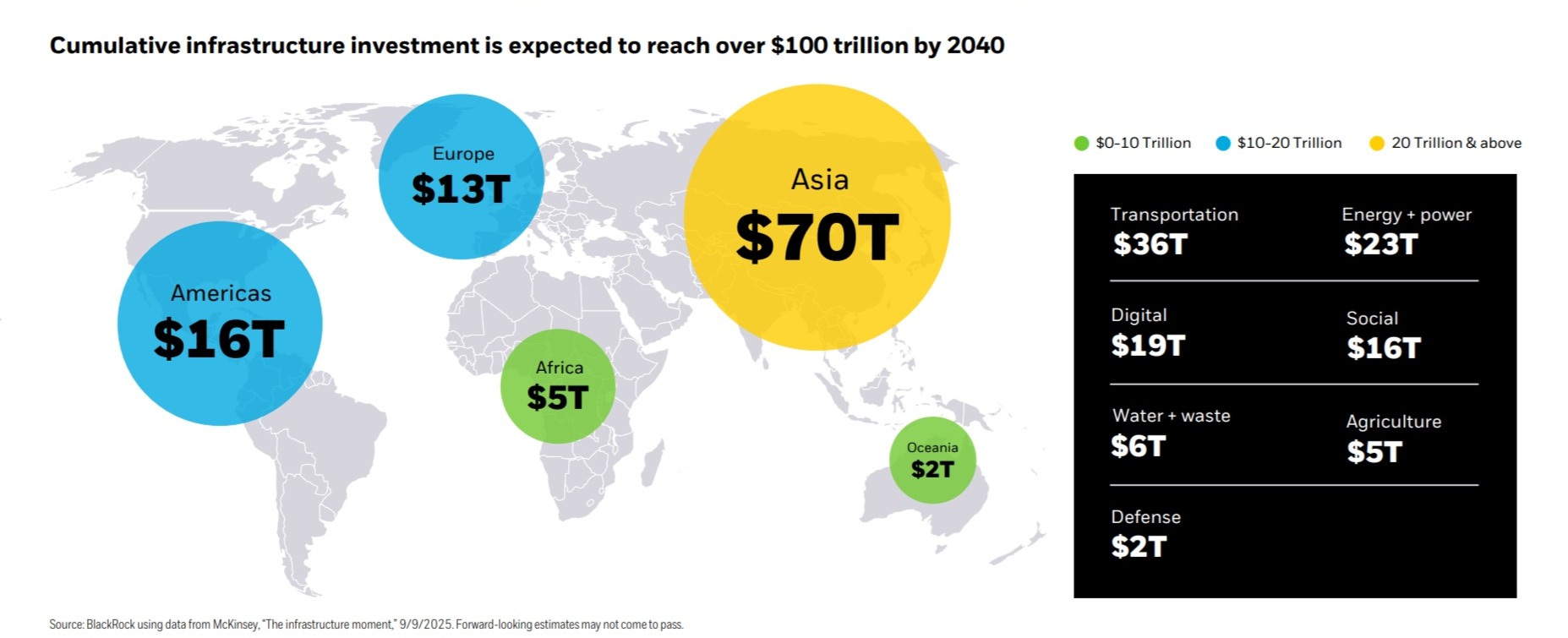

L’analyse de la période d’investissement 2025-2040, utilisant les projections de McKinsey et nos modèles Steelldy révèle une rupture structurelle dans l’allocation du capital mondial. Un besoin cumulé de 106 billions de dollars est identifié, traduisant une refonte majeure de l’outil productif global nécessaire pour soutenir la transition énergétique, l’essor de la demande numérique (IA) et le renforcement de la résilience des chaînes d’approvisionnement. L’Asie domine cette dynamique, concentrant 70 billions de dollars (66 % du total), signalant un pivot économique. Pour les investisseurs institutionnels, l’opportunité clé réside dans la financiarisation de ces actifs via la tokenisation des actifs du monde réel (RWA), visant à combler un déficit annuel de financement de 3,5 billions de dollars. Cette étude détaille ensuite les vecteurs d’investissement par secteur.

1. Transport et logistique. De l’expansion à l’optimisation systémique

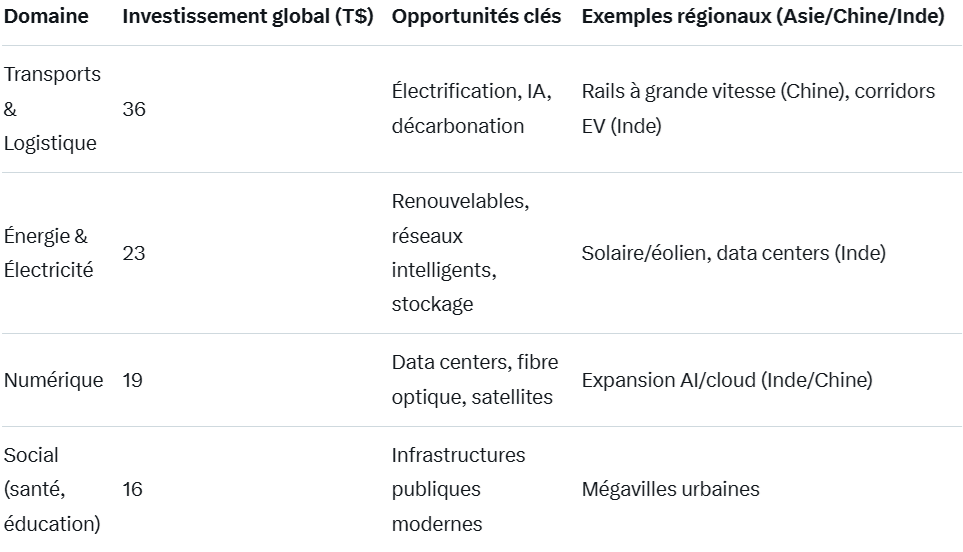

Le secteur Transport & logistique domine les investissements avec 36 T$, se caractérisant par une dualité entre le cycle de remplacement en Occident et l’expansion en Asie. L’augmentation des dépenses n’est pas uniquement due à la croissance du trafic, mais à la transformation structurelle des actifs physiques. L’électrification des mobilités entraîne un basculement des infrastructures pétrolières classiques vers des corridors de recharge électrique et des infrastructures à hydrogène vert. Cette transition exige un renforcement significatif du réseau de distribution moyenne tension, perçu comme des projets de financement structuré (Project Finance) rentables mais soumis à des risques réglementaires importants. Parallèlement, la résilience de la chaîne d’approvisionnement (Supply Chain Resilience), influencée par le phénomène de “friend-shoring”, stimule les investissements dans les ports et les hubs logistiques, particulièrement en Asie du Sud-Est et en Méditerranée. Cette fragmentation du commerce mondial déplace la priorité du modèle “Just-in-Time” vers le modèle “Just-in-Case”, augmentant le ratio capital/revenu des infrastructures logistiques. Le secteur ferroviaire connaît une concentration majeure des dépenses d’investissement (Capex) en Chine et en Inde. On anticipe une réduction des coûts opérationnels grâce à l’automatisation et à la maintenance prédictive basée sur l’intelligence artificielle, ce qui améliore le ratio de couverture du service de la dette (DSCR) pour les projets ferroviaires concédés. Enfin, la logistique du “dernier kilomètre” fait l’objet d’investissements importants dans les mégapoles asiatiques pour financer des systèmes logistiques urbains automatisés. Ces actifs sont jugés stables et offrent une couverture contre les récessions, car la demande de consommation de base reste peu sensible aux cycles économiques.

2. Energie et électricité (23 T$). Le verrou de l’intermittence de la demande AI

La projection de 23 T$ pour l’énergie et l’électricité est jugée conservatrice, notamment à cause de l’impact exponentiel de l’IA sur la consommation. Le cycle 2025-2040 sera dominé par le transport et le stockage (T&D & Storage), contrairement aux cycles précédents axés sur la production. L’intégration massive des renouvelables exige des investissements urgents dans les “Smart Grids” (grilles intelligentes) avec des capteurs IoT pour gérer la volatilité du réseau distribué. Le stockage (batteries, hydrogène) est le goulot d’étranglement crucial, car son insuffisance fait chuter la valeur de l’énergie lors des pics de production renouvelable (problème du “Duck Curve”). Face à la demande constante (24/7) des data centers alimentés par l’IA, les renouvelables seules ne suffisent plus, rendant le nucléaire indispensable pour fournir une alimentation de base (“Baseload”). Les petits réacteurs modulaires (SMR) apparaissent comme une opportunité d’infrastructure “Deep Tech”, offrant des rendements stables à long terme malgré les risques de déploiement initiaux.

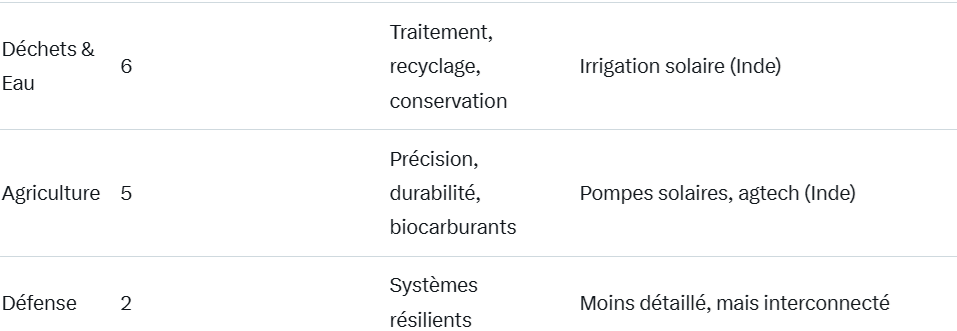

3. Agriculture (5 T$). L’interconnexion énérgie-alimentation

L’agriculture (i), sous-évaluée avec seulement 5 T$ d’investissement, représente un potentiel de performance majeur grâce à sa convergence avec les secteurs du transport (ii)et de l’énergie (iii). La chaîne du froid (stockage et logistique réfrigérés) est une infrastructure critique, bien qu’énergivore, essentielle pour réduire les pertes post-récolte mondiales estimées à 13 %. Ces actifs sont très sensibles aux coûts de l’électricité, rendant l’intégration du solaire sur site (agrivoltaïsme) cruciale pour stabiliser l’EBITDA. De plus, l’adoption de l’agriculture de précision (IoT, drones) est incontournable pour optimiser l’usage des ressources comme l’eau et les intrants. Parallèlement, le secteur agricole devient un producteur d’énergie, notamment via les biocarburants d’aviation durables (SAF), ce qui établit une corrélation positive nouvelle entre les prix du pétrole et la rentabilité agricole, inversant la relation historiquement inverse.

4. Révolution financière. Tokenisation et actifs réels (RWA)

Le financement mondial fait face à un déficit de 3,5 T$ annuels selon McKinsey, nécessitant des solutions au-delà des mécanismes traditionnels de dette bancaire et obligataire. La blockchain et la tokenisation émergent comme des solutions clés pour combler cet écart, en particulier pour les actifs réels (RWA) et les infrastructures. La tokenisation adresse l’illiquidité intrinsèque des projets d’infrastructure (le “Illiquidity Premium“) en permettant leur fractionnalisation en jetons numériques. Cela démocratise l’accès, rendant possibles des investissements dans des projets comme des ponts ou des parcs solaires pour les investisseurs de détail et les institutions, avec des tickets d’entrée réduits. Ce processus modifie également la perception du risque, transformant le risque idiosyncratique du projet en un risque corrélatif de marché, impactant positivement la gestion de portefeuille (concept Aladdin Risk View). De plus, les Smart Contracts automatisent la distribution des rendements (yield). Les flux de revenus traditionnellement manuels de l’infrastructure (péages, tarifs électriques) peuvent être versés en temps réel (RTGS) aux détenteurs de jetons, augmentant significativement la visibilité et la rapidité des flux de trésorerie (“Cash Flow Visibility”).

Conclusion

Les 106 T$ d’infrastructures d’ici 2040 ne sont pas une dépense, mais un investissement dans la capacité de production future de l’économie mondiale. L’investisseur avisé ne regardera pas le montant brut, mais la qualité technique de l’actif : (i) est-il interconnecté au réseau intelligent ? (ii) Est-il résilient au climat ? (iii) Est-il tokenisable pour une liquidité optimale ?

La convergence du transport ($36T), de l’énergie ($23T) et de l’agriculture ($5T) autour de la numérisation (IA, Blockchain) définit la nouvelle classe d’actifs de référence pour le 21ème siècle.

(i) Overweight Asia-Pacific Infrastructure : méga-projets de transport en Inde et les réseaux intelligents en Chine. La corrélation avec la croissance du PIB y est la plus forte (>0.8).

(ii) Digital Infrastructure / Data Centers : “Data Centers à haute efficacité énergétique” (PUE bas).

(iii) “Liquid Alternatives” via RWA : fonds de tokenisation d’infrastructures (Blockchain Real World Assets) pour capurer la prime d’illiquidité tout en bénéficiant d’une liquidité accrue par la technologie.

Références

1. https://www.omnibound.ai/blog/b2b-pricing

2. https://www.nanobytetechnologies.com/Blog/Tokenization-of-Real-World-Assets-How-Businesses-Are-Unlocking-New-Revenue-Models-20252026-Guide

3. https://www.rockingweb.com.au/saas-metrics-benchmark-report-2025

4. https://www.lightercapital.com/blog/2025-b2b-saas-startup-benchmarks

5. https://stripe.com/resources/more/b2b-pricing-strategy-how-to-design-models-that-drive-long-term-growth

6. https://www.digitalroute.com/blog/subscription-pricing-models-the-6-most-common-explained/

7. https://www.wallstreetprep.com/knowledge/subscription-pricing/

8. https://www.djust.io/blog/payments/subscription-based-pricing-is-changing-b2b-payment-models

9. https://messari.io/copilot/share/tokenization-s-future-equity-revenue-and-governance-d63e860a-1b2e-49da-8f64-f6ea5ecd3fe6

10. https://www.fintechtris.com/blog/pricing-strategy-b2b-fintechs

11. https://a16z.com/the-b2b-fintech-pricing-journey/

12. https://www.goodsign.com/blog/align-your-b2b-subscription-pricing-models-to-your-pricing-strategy

13. https://thedigitalbloom.com/learn/pipeline-performance-benchmarks-2025/

14. https://www.jpmorgan.com/kinexys/documents/how_tokenization_can_fuel_a_400_billion_opportunity_in_distributing_alternative_investments_to_individuals.pdf

15. https://www.hibob.com/wp-content/uploads/2025-SaaS-Performance-Metrics-Benchmarks.pdf

16. https://www.maxio.com/blog/the-most-important-saas-metrics

17. https://www.metal.so/collections/us-saas-seed-round-benchmarks-2025-average-round-size-valuations-dilution

18. https://vocal.media/01/tokenized-real-estate-platform-economics-revenue-models-and-growth-strategies

19. https://www.emcap.com/beyond-benchmarks

20. https://samboboev.medium.com/the-list-of-the-most-popular-pricing-models-for-b2b-fintechs-the-neobank-capital-cycle-how-to-7ffa9d64c4c5

21. https://www.benchmarkit.ai/2025benchmarks

22. https://www.kearney.com/service/digital-analytics/article/regenerative-growth-and-business-model-innovation

23. https://www.cloudzero.com/blog/saas-unit-economics/

24. https://www.pwc.com/us/en/tech-effect/emerging-tech/tokenization-in-financial-services.html

25. https://www.mckinsey.com/featured-insights/mckinsey-explainers/what-is-tokenization

26. https://www.deloitte.com/us/en/insights/industry/financial-services/financial-services-industry-predictions/2025/tokenized-real-estate.html

27. https://tokeny.com/real-world-asset-rwa-tokenization-ecosystem-map/

28. https://www.finextra.com/blogposting/30921/top-10-rwa-tokenization-platforms