Analyse de marché

Analyse de marché

I. SYNTHÈSE DIRIGEANTE. LE PHÉNOMÈNE DU RATTRAPAGE SYSTÉMIQUE

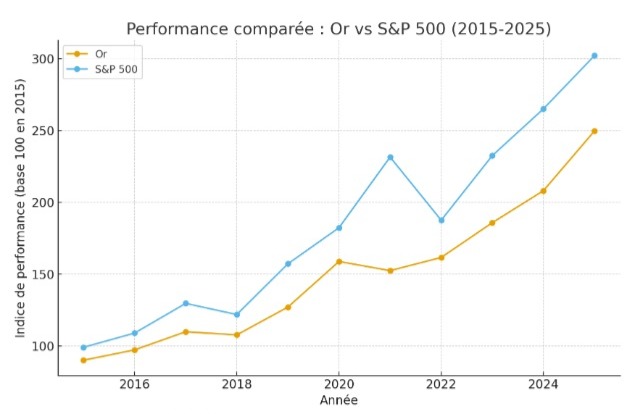

Au premier trimestre 2026, nous remarquons une anomalie historique des corrélations internes dans le secteur des métaux précieux. Alors que l’or (Au) a joué le rôle de refuge « Safe Haven » par excellence entre 2020 et 2025 (+73 %), l’année 2026 marque la renonciation des positions à la baisse sur les métaux précieux (Argent (Ag), Platine (Pt), Palladium (Pd)). Le principal argument de cet article est que l’accroissement des déficits budgétaires mondiaux, associé à l’incertitude liée au changement de direction de la Réserve Fédérale (mai 2026), génère une prime de risque monétaire que seul le marché restreint des métaux industriels et précieux serait en mesure d’absorber par une brutale réévaluation des tarifs.

II. ANALYSE DE LA VALEUR RELATIVE ET DYNAMIQUE DES RATIOS

2.1. Le rapport or/argent (Au/Ag) et l’effet Beta

Lorsque l’argent a dépassé 80 $/oz, cela a resserré le rapport Au/Ag vers des niveaux minimaux de 2013 (environ 56x).

(a) Modélisation du Bêta : Traditionnellement, le beta de l’argent par rapport à l’or dans les marchés en hausse est compris entre 1.4x et 1.6x.

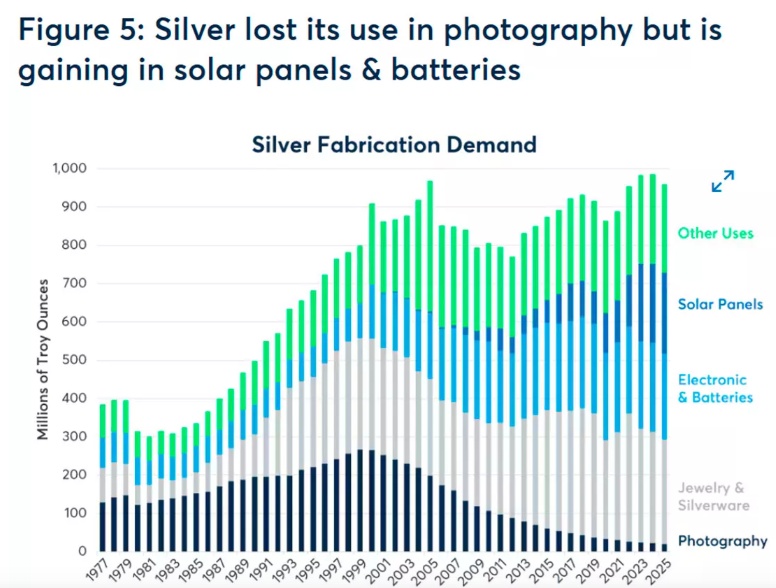

(b) Facteur de casse : À l’inverse des cycles antérieurs, la demande n’est plus uniquement basée sur la spéculation. L’énorme consommation de fonds par les domaines du photovoltaïque et des batteries solides engendre un déficit structurel que notre modèle STEELLDY évalue comme une « prime de rareté physique ».

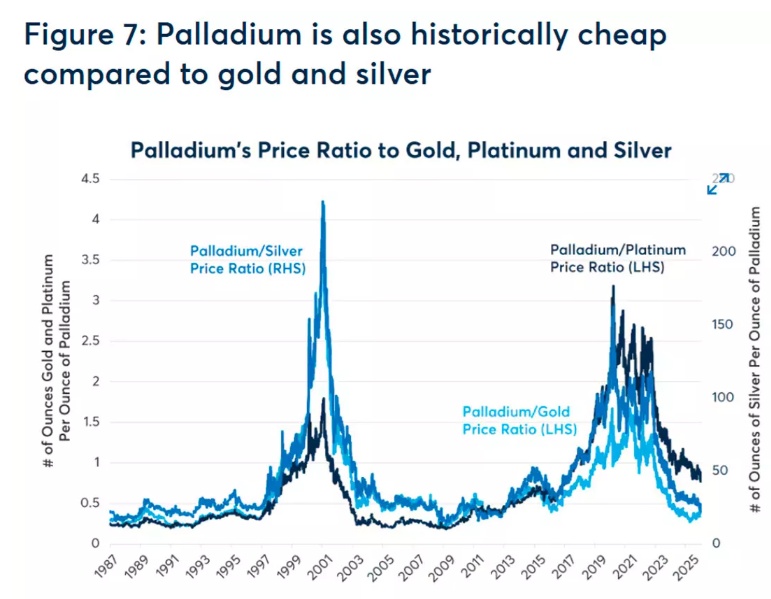

2.2. L’anomalie Platine/Or (Pt/Au)

Historiquement valorisé avec une prime sur l’or, le platine continue de se négocier à un tarif inférieur malgré ses performances récentes record.

(a) Examen du phénomène de la ‘réversion à la moyenne‘ (Mean Reversion) : en 2007, le rapport Pt/Au se situait à 2.5 fois. Au début de 2026, le prix de l’or est deux fois supérieur à celui du platine.

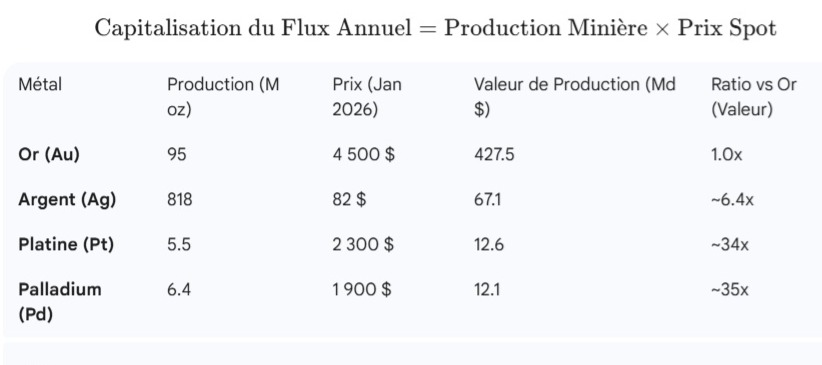

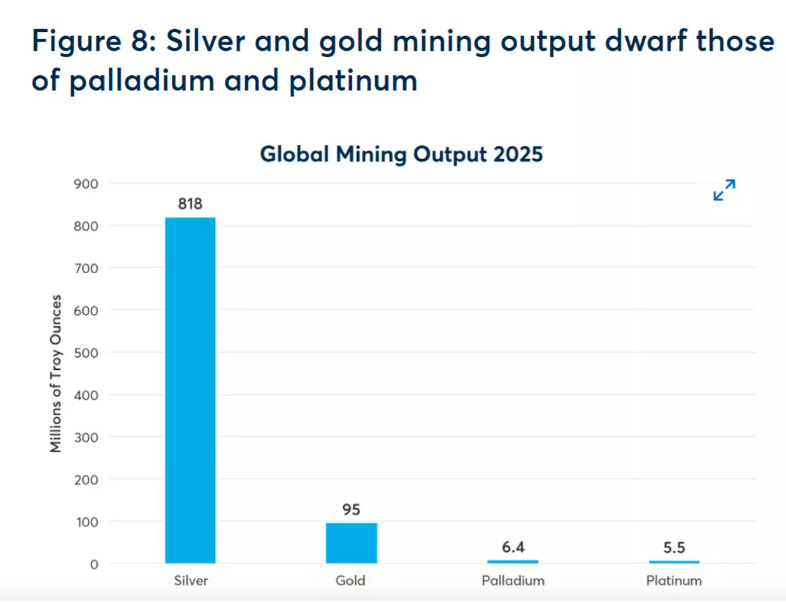

(b) Vecteur d’expansion : L’extinction des aides financières pour les véhicules électriques (EV) en Chine et aux États-Unis en 2026 ravive l’intérêt pour les catalyseurs thermiques et hybrides, engendrant un choc positif de la demande sur un marché où l’offre minière (5.5M oz) est 17 fois moindre que celle de l’or.

III. MICROSTRUCTURE DES MARCHÉS ET EFFET DE LEVIER D’INVESTISSEMENT

Le risque majeur d’un pair financier est l’asymétrie de taille des marchés de métaux précieux. La production annuelle d’Argent (Ag), Platine (Pt) et Palladium (Pd) est bien inférieure à celle de l’Or (Au). Un transfert minime de 1% des flux d’or vers le platine ou le palladium représenterait 35-40% de leur production annuelle respective. Ce goulot d’étranglement crée une volatilité non-linéaire en cas de choc macroéconomique.

IV. DÉTERMINANTS MACROÉCONOMIQUES ET RÉGIME FISCAL

4.1. La dominance fiscale (Fiscal Dominance)

L’analyse des bilans souverains (USA, Royaume-Uni, France, Brésil) révèle une incapacité structurelle à réduire les déficits.

Théorie de l’actif à duration zéro : dans un régime de dominance fiscale, les métaux précieux agissent comme des actifs à duration zéro qui protègent contre la dépréciation réelle de la dette souveraine.

Scénario de stress : Si l’inflation résiduelle reste >3% alors que la Fed (post-Mai 2026) maintient ou baisse les taux pour stabiliser le service de la dette, les taux réels (r = i – pi) s’effondrent, ce qui est le carburant historique des métaux précieux.

4.2. Le Risque de transition de la Fed (Mai 2026)

Le remplacement du leadership à la Fed introduit une “Policy Uncertainty”. Le marché anticipe une possible politisation de la politique monétaire pour accommoder les dépenses militaires (Allemagne, Japon) et les investissements d’infrastructure.

V. MATRICE DES RISQUES

| Risque | Impact sur le complexe | Nos atténuations |

| Baisse de l’inflation | Baissier […] | Surveillance des données CPI/PCE core. |

| Pivot Hawkish de la Fed | Baissier (Hausse des taux réels) | Analyse des probabilités via les contrats Futures CME. |

| Stabilisation géopolitique | Baissier (Baisse de la prime de peur) | Analyse de sentiment sur les flux de “Safe Haven”. |

| Rupture d’approvisionnement | Haussier (Squeeze physique) | Monitoring des stocks certifiés (COMEX/LBMA). |

La situation de 2026 ne se limite plus à une simple augmentation de l’or, mais constitue un réajustement général vers les actifs matériels à faible liquidité. Le profil de rendement asymétrique supérieur à l’or offert par les PGMs (Platine/Palladium) et l’argent, s’explique par leur historique de sous-évaluation et leur utilité industrielle renouvelée.