Share This Article

La fiscalité des cryptomonnaies en France est encore récente et méconnue. L’article 150 VH bis du code général des impôts, instauré en 2019, a établi un régime fiscal unique pour les actifs numériques. Néanmoins, des zones d’ombre persistent concernant les obligations fiscales des détenteurs de cryptomonnaies.

Les personnes physiques domiciliées en France sont soumises à l’impôt sur le revenu pour les plus-values réalisées lors de la cession d’actifs numériques et de droits s’y rapportant, sous réserve des dispositions spécifiques. Les opérations d’échange sans soulte sont exemptées, et les cessions pour moins de 305 € sont également exonérées. La plus-value brute est égale à la différence entre le prix de cession et le produit du prix d’acquisition du portefeuille d’actifs numériques par le prix de cession.

Après l’entrée en vigueur du règlement MiCA, le Parlement UE a adopté la directive DAC8 pour favoriser la coopération administrative dans le domaine fiscal et réduire la fraude et l’évasion fiscale. Cette directive renforce l’arsenal juridique concernant les échanges de cryptomonnaies et les luttes contre le blanchiment d’argent et le financement du terrorisme.

La nouvelle directive sur la gestion et la déclaration des crypto-actifs au sein de l’Union répète les définitions de MiCA. Toutes les opérations impliquant des crypto-actifs doivent être déclarées, y compris les transactions crypto/fiat et crypto/crypto, ainsi que les transferts de cryptomonnaie. Les données doivent être transmises avant le 31 janvier de l’année N+1. Les règles entreront en vigueur le 1er janvier 2026.

L’impôt sur le revenu correspondant à la plus-value mentionnée au présent article est versé par la personne physique qui réalise, directement ou par personne interposée, la cession.

Article 150 VH,Code générale des impôts

Le prix de cession est réduit sur justificatifs des frais du cédant

Le prix de cession est réduit des frais supportés par le cédant. Le prix total d’acquisition du portefeuille d’actifs numériques est égal à la somme des prix acquittés et de la valeur des services et biens remis lors d’échanges. En cas d’acquisition à titre gratuit, le prix d’acquisition est déterminé par la valeur retenue pour les droits de mutation ou la valeur réelle des actifs numériques. Le prix total d’acquisition est réduit des fractions de capital initial contenues dans les différentes cessions d’actifs numériques ou droits s’y rapportant.

La valeur globale du portefeuille d’actifs numériques est égale à la somme des valeurs des actifs numériques détenus avant cession.

Les moins-values brutes sont imputées exclusivement sur les plus-values brutes de même nature réalisées dans la même année.

L’impôt sur le revenu de la plus-value est versé par la personne physique qui réalise la cession directement ou par personne interposée.

Les redevables déclarent annuellement le montant global de la plus ou moins-value des cessions imposables, en joignant une annexe détaillant chaque cession.

Obligations fiscales des détenteurs de cryptomonnaies

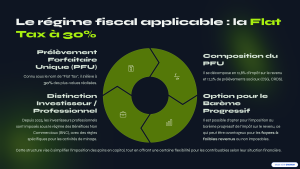

Avant la mise en place de la Directive DAC8, les détenteurs de crypto-monnaies devaient déclarer leurs plus-values en euros aux autorités fiscales françaises chaque année, notamment si elles dépassent 305 € par an, soumises au PFU de 30% (12,8% d’impôt sur le revenu et 17,2% de prélèvement sociaux).

Les obligations déclaratives actuelles

Les détenteurs de cryptomonnaies doivent déclarer leurs comptes numériques à l’étranger et les plus-values de cession d’actifs numériques réalisées en 2024. Une réforme européenne, la directive DAC8, va transformer la fiscalité des actifs numériques à compter de 2026. Les manquements aux obligations déclaratives sont passibles de sanctions et d’amendes.

Impacts administratifs et fiscaux de la directive DAC8 sur le contribuable français

L’OCDE a publié le 10 octobre 2022 le Crypto Asset Reporting Framework (CARF) pour imposer des obligations de déclaration aux Crypto Asset Service Provider (CASP). Le CARF garantit la transparence des transactions avec des crypto-actifs en échangeant automatiquement des informations avec les juridictions de résidence des contribuables. Les CASP doivent déclarer chaque année les informations sur les clients, les transactions et les bénéficiaires, et ces informations seront automatiquement communiquées aux Etats signataires.

La directive DAC8 de l’UE vient renforcer les obligations déclaratives imposées aux CASP

La directive DAC8 vise à intégrer les actifs numériques dans l’échange automatique d’informations fiscales à l’échelle européenne. Elle oblige les plateformes d’échange à collecter et transmettre des données sur leurs utilisateurs aux autorités fiscales nationales, élargissant le périmètre des actifs numériques concernés.

Dès 2026 (pour les données de l’année 2025), toutes les plateformes qui fonctionnent au sein de l’UE ou qui offrent des services à des résidents européens seront notamment tenues de :

- Rassembler l’identité intégrale des utilisateurs ;

- Rapporter automatiquement aux autorités fiscales les soldes, les transactions et les profits réalisés ;

- Prendre part à un échange automatique d’informations fiscales entre les membres de l’Union européenne.

L’obligation pour les plateformes d’échanges d’informer le contribuable, à l’occasion de chaque transaction, de ses obligations fiscales, mais également de transmettre annuellement, par voie électronique, un document récapitulatif mentionnant notamment le nombre et le montant brut des transactions (article 242 bis mod et 1649 ter A et s) sous peines d’amendes codifiées à l’article 1736 III et XI mod du Code Général des Impôts.

Effet direct sur les contribuables de l’Union européenne

La mise en œuvre de DAC8 renforce la capacité des administrations fiscales à détecter les oublis ou dissimulations de portefeuilles ou de plus-values. Les contribuables français ne pourront plus éviter la déclaration des comptes ou gains en utilisant des plateformes étrangères discrètes.

Voici ce que cela signifie à partir de maintenant

Les contribuables doivent se mettre en conformité dès maintenant car les données de 2025 feront l’objet d’une déclaration automatique par les plateformes.

En 2025, les détenteurs de cryptomonnaies doivent intégrer leurs actifs numériques dans leur stratégie fiscale en raison de la rigueur accrue attendue et de la surveillance européenne renforcée à partir de 2026.

Fiscalite-Crypto-en-France-Obligations-and-Declarations

1. Règles fiscales actuelles (2024)

Avant de parler de 2025, rappel des règles en vigueur en 2024 :

a) Imposition des plus-values (PV)

-

Taux forfaitaire : 30% (12,8% d’impôt + 17,2% de prélèvements sociaux).

-

Exonérations possibles :

-

Cessions occasionnelles (< 5 000 €/an pour les ventes sans activité professionnelle).

-

Détention à long terme (pas d’exonération spécifique pour les cryptos, contrairement aux actions détenues >2 ans).

-

b) Imposition des revenus (staking, minage, prêts DeFi)

-

Revenus assimilés à des « BIC » (Bénéfices Industriels et Commerciaux) ou « BNC » :

-

Imposition à l’IR (barème progressif jusqu’à 45%) + prélèvements sociaux (17,2%).

-

Certains revenus peuvent aussi être imposés au forfait de 30% si perçus de manière occasionnelle.

-

c) Échanges entre cryptos = événement taxable

Le swap BTC → ETH est considéré comme une vente imposable (calcul en euros au moment de l’échange).

d) Reporting obligatoire

-

Déclaration obligatoire des comptes sur plateformes étrangères (demandée dans la déclaration fiscale).

2. Ce qui pourrait changer en 2025

a) L’impact de MiCA (Markets in Crypto-Assets)

Entrée en vigueur fin 2024 (pleinement applicable en 2025), cette réglementation européenne harmonise les règles pour les acteurs crypto mais pourrait aussi influer sur la fiscalité :

-

Possibilité d’un registre fiscal européen : Les autorités pourraient avoir un accès facilité aux données des exchanges, renforçant la lutte contre la fraude.

-

Plus de transparence pour le fisc français : Risque accru pour ceux qui ne déclarent pas.

b) Une possible réforme fiscale (AFP, flat-tax, ou autre)

-

Scénario 1 : Maintien du régime actuel (30% flat tax) → Pas de changement majeur.

-

Scénario 2 : Alignement sur les actions (abattement durée détention) → Possibilité d’un abattement après 2 ans sous conditions (comme pour les titres financiers).

-

Scénario 3 : Renforcement des contrôles → Avec MiCA, l’administration fiscale pourrait exiger plus de justificatifs (preuves d’achat/vente, historique des wallets).

c) Suivi renforcé des transactions (DAC8 et régulations internationales)

-

La directive DAC8 (2026, mais préparée dès 2025) étend l’échange automatique d’informences fiscales aux cryptos :

-

Toutes les plateformes devront reporter les transactions aux fiscs européens.

-

Difficile d’échapper à l’impôt.

-

d) NFT et DeFi sous surveillance

-

NFT : Aujourd’hui soumis aux mêmes règles que les cryptos, mais la taxation pourrait se préciser (art vs. actif spéculatif).

-

DeFi (yield farming, lending) : Possible clarification sur l’imposition (stabilité du cadre fiscal).

3. Que faire pour se préparer ? (Conseils 2025)

-

Tenir un registre précis :

-

Historique des transactions (dates, montants, justificatifs).

-

Outils utiles : Koinly, CryptoTax, ou rapports d’exchanges.

-

-

Anticiper un éventuel durcissement :

-

Vérifier si des opérations passées doivent être régularisées (procédure de rectification spontanée possible).

-

-

En cas de grosses PV, envisager une optimisation légale (PEA?) :

-

Si une réforme aligne les cryptos sur les actions (abattement >2 ans), cela pourrait devenir intéressant.

-

-

Ne pas oublier les prélèvements sociaux (17,2%) : Même en cas d’exonération d’IR, ils restent dus.

4. Risques à surveiller en 2025

-

Contrôles fiscaux accrus (MiCA + DAC8 = plus de données pour Bercy).

-

Amendes en cas de non-déclaration (jusqu’à 80% du manque à gagner + pénalités).

-

Changements de dernière minute : les élections européennes et françaises pourraient influer.

En 2025, la fiscalité crypto en France restera probablement sévère, avec un risque de contrôle plus élevé mais aussi une éventuelle clarification (abattement long terme ?). L’idéal est de :

✔ Tout déclarer pour éviter les redressements.

✔ Suivre l’actualité fiscale & MiCA pour ajuster sa stratégie.

L’achat de cryptos en France n’est pas imposable

En ce qui concerne les cryptomonnaies, aucune déclaration fiscale n’est nécessaire tant qu’elles ne sont pas converties en euros ou dans toute autre monnaie. L’achat de Bitcoin avec des euros ne crée pas d’obligation fiscale.

L’imposition s’applique uniquement lors de la vente (cession) de cryptomonnaies. Les particuliers sont exonérés d’impôt sur les plus-values lors de la vente de cryptomonnaies si le montant total des ventes effectuées dans l’année ne dépasse pas 305 euros. Si les revenus annuels dépassent 305 €, une imposition forfaitaire de 30% (flat tax) s’applique. Les transactions cryptos-cryptos n’étant pas taxées, vous ne paierez pas d’impôts tant que vous ne repassez pas en euros ou dollars. Étant donné que les échanges entre cryptomonnaies ne sont pas soumis à l’imposition, vous n’aurez aucune obligation fiscale tant que vous ne convertissez pas vos cryptomonnaies en euros ou en dollars.

Résumé pratique ✅

L’achat de Bitcoins avec des euros ne déclenche aucune imposition fiscale.

La Détention de Bitcoins ne déclenche aucune imposition fiscale.

La cession de Bitcoins en échange d’euros est soumise à l’imposition si elle génère des plus-values sur la somme de 305€ dans l’année.

L’Échange de Bitcoins contre une autre crypto ne déclenche aucune imposition fiscale.

On peut donc acheter des Bitcoins librement sans déclencher d’obligation fiscale immédiate !

Le transfert de cryptomonnaies entre plusieurs propres portefeuilles

Le déplacement de cryptomonnaies entre divers portefeuilles personnels (d’un wallet à un exchange, ou d’un wallet vers un autre) n’est pas considéré comme une transaction taxable. Ainsi, il n’y a pas de taxation puisque l’on conserve la propriété des cryptomonnaies, il n’y a pas de transfert de propriété et aucune plus-value n’est générée.

D’après le principe fiscal français, l’imposition se produit uniquement lors d’une cession, autrement dit la transaction en euros ou devises fiat. Pour les particuliers, l’échange de cryptomonnaies, c’est-à-dire le swapping entre deux actifs numériques, n’est pas soumis à l’imposition.

Cette exigence de déclaration spécifique ne s’applique pas à vos portefeuilles privés (wallets personnels) et aux comptes ouverts chez des fournisseurs français enregistrés en tant que PSAN. Il est impératif de signaler chaque compte ouvert sur une plateforme étrangère, même si cette dernière est enregistrée comme PSAN en France, grâce au formulaire 3916.

Références

- Code général des impôts, CGI. – art. 1649 bis C (V)

- Code général des impôts, annexe 3, CGIAN3. – art. 344 G decies (VD)

- Code général des impôts, annexe 3, CGIAN3. – art. 41 duovicies K (V)

- Ordonnance n°2024-936 du 15 octobre 2024 – art. 26

- Décret n°2019-656 du 27 juin 2019 (V)

- Code général des impôts, CGI. – art. 158 (VT)

- Décret n°2019-656 du 27 juin 2019 – art. 1

- Code général des impôts, annexe 3, CGIAN3. – art. 41 duovicies J (V)

- Décret n°2019-656 du 27 juin 2019 – art. 2

- Code général des impôts, CGI. – art. 200 C (VD)

- Code monétaire et financier – art. L211-1

- Code monétaire et financier – art. L223-1

- Code général des impôts, CGI. – art. 170

- Code général des impôts, CGI. – art. 4 B

- Может ли «Базель III» в итоге привести к росту цен на золото до $6.000 долларов?, 14 mai 2025, Zolotoy Zapas

- Could Basel III Endgame Drive Gold to $6,000?, By Peter ReaganLast updated on May 13, 2025Share

- Gold Goes Full Reserve Asset as Basel III Elevates It to Tier 1 Status, Frank Holmes, 12 mai 2025

- Directive DAC8 : l’Union européenne renforce sa surveillance à l’égard de l’écosystème des cryptomonnaies, Par Magda Yasumoto, Laurent Dupont-Larcher, Céline Moille / 19 octobre 2023

- Cryptomonnaies : Vos obligations déclaratives renforcées, 12 mai 2025, Par Me Jenna BARTHEVIAN