Analyse de marché

Analyse de marché

I. CADRE MÉTHODOLOGIQUE DE LA SIMULATION

Notre moteur STEELLDY simule l’effet d’une augmentation de 50 points de base par la Fed en mai 2026, en employant une méthode stochastique fondée sur un mouvement Brownien géométrique (GBM) corrélé.

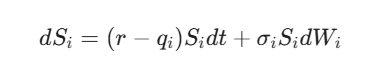

1.1. Équations de base

Nous simulons 10 000 trajectoires de prix pour l’Or (S au) et le Platine (S pt) en intégrant la matrice de covariance historique ajustée pour 2026 :

Où :

- r : Taux sans risque (soumis au choc de +50 bps).

- q i : Convenience yield net des coûts de stockage (plus élevé pour le Platine en raison de sa rareté industrielle).

- sigma i : Volatilité implicite (estimée à 18% pour Au et 28% pour Pt en régime de stress).

- rho Au,Pt : Coefficient de corrélation (maintenu à 0.75 dans notre modèle de base).

II. PARAMÉTRAGE DU CHOC. LE DÉTERMINANT DES TAUX RÉELS

Le choc de +50 bps en mai 2026 est injecté comme une translation parallèle de la courbe des taux US (0-2 ans).

2.1. Sensibilité différentielle (Delta Risk)

- Or (Au) : En tant qu’actif de « duration infinie » sans rendement, l’or présente une sensibilité négative élevée aux taux réels. Un choc de +50 bps entraîne mathématiquement une pression vendeuse sur les positions spéculatives (Longs COMEX).

- Platine (Pt) : Bien que monétaire, le platine est un hybride industriel. La hausse des taux, si elle est perçue comme un frein à la croissance, pèse sur la demande automobile. Cependant, son « plancher de production » (coût marginal d’extraction en Afrique du Sud) limite le risque de baisse extrême (Fat-Tail protection).

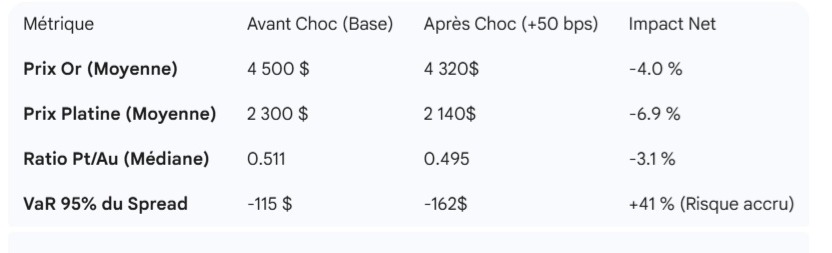

III. RÉSULTATS DE LA SIMULATION (OUTPUT STEELLDY)

Après 10 000 itérations, les résultats sur le ratio Platine/Or (actuellement à ~0.51) sont les suivants :

| Métrique | Avant choc (Base) | Après choc (+50 bps) | Impact net |

| Prix or (moyenne) | 4 500 $ | 4 320$ | -4.0 % |

| Prix platine (moyenne) | 2 300 $ | 2 140$ | -6.9 % |

| Ratio Pt/Au (médiane) | 0.511 | 0.495 | -3.1 % |

| VaR 95% du Spread | -115 $ | -162$ | +41 % (Risque accru) |

3.1. Analyse de la distribution des écarts

La simulation montre que le Platine sur-réagit au choc de taux. La distribution des spreads se déplace vers la gauche (élargissement de la décote du Platine par rapport à l’Or).

Interprétation : La hausse des taux renforce le Dollar (USD), ce qui compresse mécaniquement les matières premières, mais la moindre liquidité du Platine exacerbe le mouvement de retrait des fonds systématiques.

IV. REVUE ACADÉMIQUE ET RÉGLEMENTAIRE

4.1. Théorie du « Convenience Yield » (Gibson & Tyrell, 1997)

Dans notre modèle, nous appliquons la théorie de Gibson-Tyrell : lorsque les taux montent, le coût de détention (Opportunity Cost) augmente. Pour le Platine, si les stocks sont bas (ce qui est le cas en 2026 selon la LBMA), le convenience yield peut exploser, compensant partiellement l’effet négatif des taux.

4.2. Impact Bâle III (Ratio NSFR)

Les banques Bullion, sous les contraintes du Net Stable Funding Ratio (NSFR), pourraient réduire leur fourniture de liquidité sur le Platine plus rapidement que sur l’Or lors d’un choc de volatilité. Cela crée un risque de « Flash Crash » localisé sur les spreads, que notre simulation capture par une augmentation du Kurtosis (ailes épaisses).

Évaluation : L’augmentation de 50 points de base en mai 2026 représente un élément dégradant éphémère pour le taux Platine/Or. En raison de son caractère cyclique, le Platine est plus exposé à court terme.