Analyse de marché

Analyse de marché

L’année 2026 sera marquée par une récession synchrone des blocs économiques majeurs (US, Chine, Europe), détectée par nos modèles Steelldy, caractérisée par une contraction de la demande finale et une augmentation du risque de défaut, menant à un mouvement vers les actifs sûrs. L’or redevient la valeur refuge principale, non plus contre l’inflation, mais comme protection contre la faillite systémique. Inversement, le secteur des services financiers (Wealth Management) subira une forte correction due à l’impact déflationniste de l’intelligence artificielle générative (GenAI) qui érode les marges des intermédiaires financiers traditionnels.

1. Déconstruction macro-économique. Le troisième état de naturelle

Notre modèle Steelldy prédit une baisse du PIB mondial réel de -1,2% en 2026. Aux États-Unis, la fatigue cyclique se manifeste par une chute des ventes au détail (plus bas en 20 mois) et une érosion de la confiance due à la hausse des demandes de chômage et des défaillances de paiement, fragilisant les bilans d’entreprises.

L’Europe subit une stagnation : en Allemagne, l’augmentation des commandes industrielles est masquée par un effet d’éviction de la croissance privée par la dette publique (ΔGDP privé estimé à -0,3%). En France, le chômage élevé (7,9%) amplifie la prime de risque souveraine. La Chine est en « récession de bilan » : l’effondrement immobilier (-50% des prix) a détruit la richesse nette des ménages, tandis que les ventes automobiles (-19%) et la production industrielle confirment une dépression de la demande réelle.

Allemagne : L’augmentation des commandes industrielles est illusoire. Notre modèle sépare les dépenses publiques (Ggov) des dépenses privées (Gpriv). ΔGDPpriv est estimé négatif à -0,3%, masqué par ΔGgov positif. Cela crée un « effet d’éviction » de la croissance privée par la dette publique.

France : Le chômage explosif à 7,9% (21,5% chez les jeunes) agit comme un puissant multiplicateur de la prime de risque souveraine.

3. Le choc d’innovation déflationnaire : l’impact de l’ia sur le secteur financier

L’IA (GenAI) représente un facteur structurel de réduction des coûts d’intermédiation, déplaçant son statut d’actif cyclique. Les sociétés de gestion de patrimoine et les banques d’investissement font face à un concurrent à « coût marginal zéro ». L’IA diminue drastiquement les coûts opérationnels administratifs (service client, analyse de portefeuille) dans le modèle de marge nette bancaire. Toutefois, cette réduction des frais opérationnels abaisse la barrière à l’entrée et exerce une pression déflationniste sur les revenus des institutions financières traditionnelles. Le marché anticipe cette érosion des revenus futurs, provoquant des ventes importantes sur des titres comme LPLA, SCHW et MSF.

Les sociétés de gestion de patrimoine (LPL, Schwab) et les banques d’investissement (Morgan Stanley) sont confrontées à l’arrivée d’un concurrent « Zero Marginal Cost » (Steelldy Blue Ocean Strategy).

Modèle de disruption des frais intermédiaires

Modèle de marge nette : NIM = A loan x (r asset – Funding) A loan / – OpEx admin

L’IA (GenAI) permet de réduire OpExadmin (service client, analyse de portefeuille) drastiquement. Cependant, cela réduit également la « barrière à l’entrée » (Moat) sur les frais de gestion, exerçant une pression déflationniste sur les revenus des banques traditionnelles.

Conséquence : le marché actualise l’abandon des revenus à long terme des entreprises de services financiers, entraînant la vente massive observée sur les titres LPLA, SCHW, MSF.

4. Dynamique de classe d’actifs : vers une croissance divergente

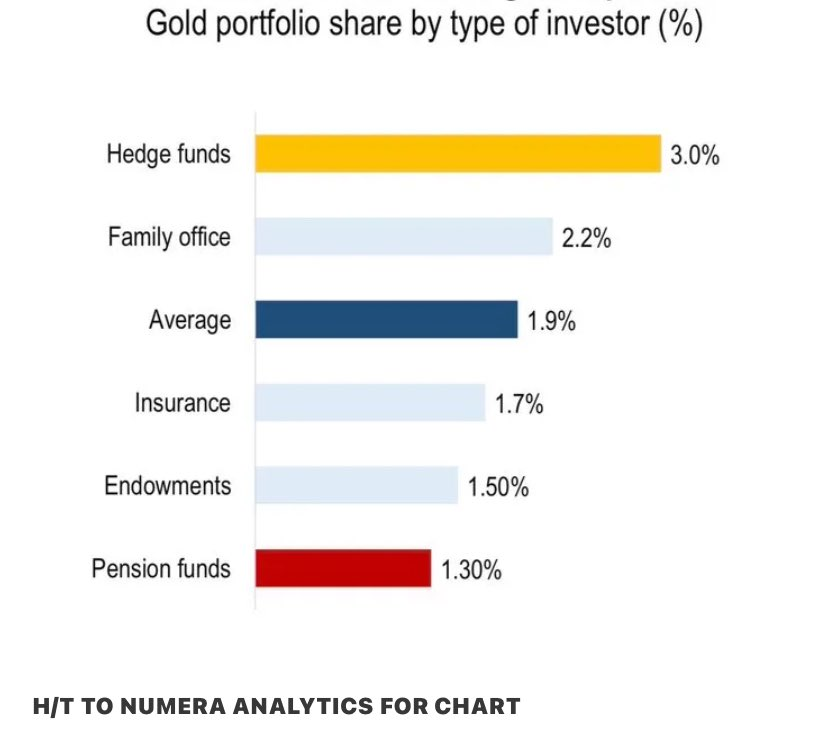

L’or (XAU) se dissocie de l’inflation pour se lier au risque de défaut, son prix étant modélisé par une prime de risque systémique (λ).

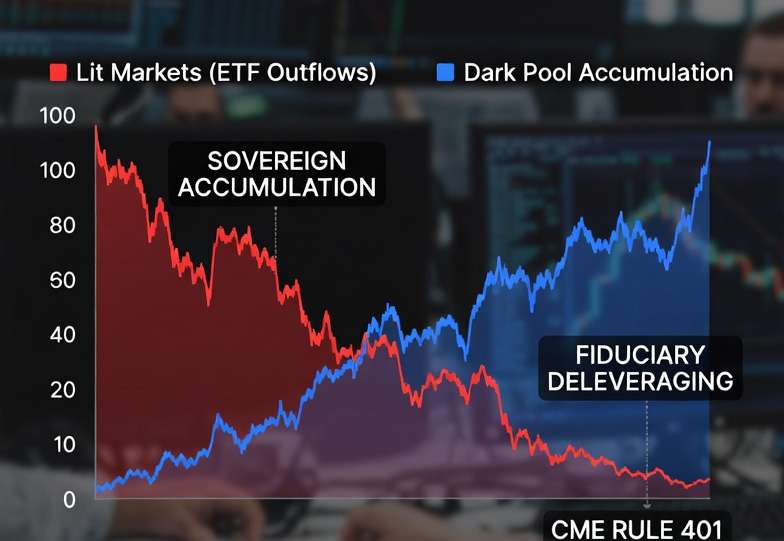

Notre analyse (Steelldy) indique que la hausse des défauts et la diminution de la demande industrielle renforcent la corrélation or/actions, les investisseurs privilégiant les actifs sans contrepartie pour compenser la baisse des flux de trésorerie financiers, une tendance validée par la résilience des fonds de pension scandinaves face aux ventes de titres européens. Le marché obligataire souverain est marqué par une divergence entre les ventes étrangères (Foreign Selling), souvent dictées par la gestion de réserves des banques centrales, et les achats institutionnels. Les acteurs majeurs (Smart Money) perçoivent ces ventes comme non représentatives des fondamentaux de solvabilité publique et achètent massivement, estimant que le risque souverain est inférieur à celui des entreprises privées. Le secteur financier est signalé en zone de risque (« Red Flag » Steelldy), passant de « Neutral » à « Underweight ». Le modèle de croissance de Gordon indique un effondrement des valorisations : les dividendes sont contractés par le choc lié à l’IA et le ralentissement des revenus de gestion, tandis que le coût du capital augmente et le taux de croissance devient négatif.

5. Stratégie de trading Steelldy : le « flight to quality »

Face au ralentissement synchronisé, il est préconisé une rotation vers des actifs durables. Il est conseillé d’augmenter l’exposition à l’or physique/numérique et aux obligations souveraines refuges (Scandinavie, bons du Trésor US), car le marché exige une prime de liquidité en période de volatilité qui pénalise les actifs cycliques (tech, banques). En cas de scénario extrême (20% de probabilité) de défaut souverain (Italie/Espagne) ou bancaire systémique, mais également l’or offrant une meilleure couverture du risque de queue que les obligations bancaires.

L’année 2026 marque la fin de la décennie de l’argent facile (« Easy Money »). Le triomphe de l’intelligence artificielle sur l’efficacité opérationnelle se traduit par une destruction de valeur immédiateure dans les secteurs intermédiaires. Dans ce contexte, l’or redevient l’actif de réserve universel.