Analyse de marché

Analyse de marchéShare This Article

1. Après une forte liquidation, l’or et l’argent ne sont plus surachetés mais restent sous-évalués dans les portefeuilles, les facteurs structurels de leur rallye demeurant intacts, selon Ole Sloth Hansen de Saxo Bank.

2. La correction des prix était attendue après une hausse prolongée alimentée par la technique, favorisée par une demande élevée avant Diwali.

3. Cependant, le renforcement du dollar, la reprise du risque boursier et la fin de la demande post-Diwali en Asie ont rendu les traders prudents, privilégiant la préservation des bénéfices.

3. La liquidation soudaine du lundi a été exacerbée par l’échec de l’or à dépasser 4 380 $ et une « ruée vers la sortie » des traders à effet de levier et des acheteurs récents.

5. La correction a souligné la faible liquidité de l’argent (neuf fois inférieure à celle de l’or), amplifiant la volatilité.

6. Après une correction brutale sur neuf semaines, l’or avait augmenté de 31 % et l’argent de 45 %. Les deux métaux ont rebondi, l’or au-dessus de 4 000 $ et l’argent à 47,80 $.

Cette correction a été bénéfique pour éviter une bulle.

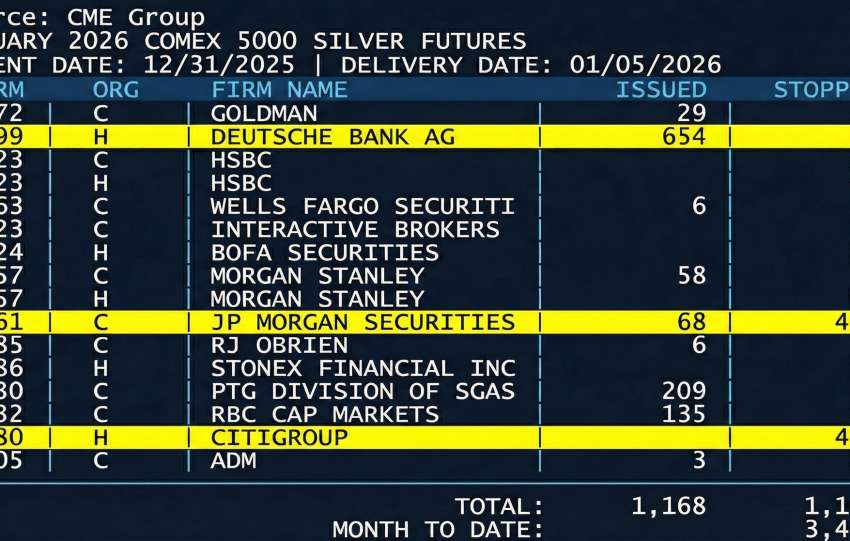

7. L’attention se porte désormais sur l’enquête américaine Article 232 concernant les importations de minéraux critiques (dont l’argent) : l’absence de droits de douane pourrait atténuer les tensions d’approvisionnement à Londres ; leur imposition rendrait le métal aux États-Unis semi-figé, augmentant les primes COMEX et poussant potentiellement l’argent au-delà de ses récents sommets.

8. Saxo Bank maintient une perspective optimiste pour 2026. La correction permet de réaffirmer que les moteurs de croissance restent valables. À court terme, les rencontres potentielles entre Trump, Xi Jinping et Poutine sont des facteurs de risque clés qui détermineront la durée du ralentissement actuel.

- L’analyse partage la thèse de Hansen selon laquelle la correction était saine et nécessaire pour purger l’effet de levier et corriger la surévaluation technique, tout en reconnaissant que les fondamentaux à long terme demeurent intacts. Techniquement, la correction est rationnelle : Triple Échec à $4 380:

¤ L’incapacité de l’Or à casser ce niveau après neuf semaines de rallye a inversé le sentiment.

¤ Liquidation du Retail : une correction classique a purgé les positions faibles et volatile des *Retail Traders* à effet de levier sur micro-contrats.

¤ Correction de l’Argent : l’Argent a chuté davantage en raison de sa surperformance (45% de rallye) et de sa faible liquidité (neuf fois inférieure à celle de l’Or).

2. Cette purge technique renforce la stabilité d’un futur mouvement haussier, les supports de $4 000 (Or) et $47,80 (Argent) ayant tenu.

3. L’analyse de $\text{Hansen}$ se concentre sur les dynamiques de marché (Dollar, Diwali, Taux). Elle omet les facteurs structurels de $\text{Risque}$ $\text{Systémique}$ que nous avons identifiés :

| Facteur Classique (Hansen) | Facteur Systémique (Notre Analyse) | Implication pour le Trade OG |

| Baisse de Demande Indienne Diwali | Achat Souverain 2000 Tonnes : La demande souveraine domine la demande Retail. | La demande institutionnelle (préparation MNBC, BRICS) annule l’impact saisonnier de Diwali. Le floor de prix est désormais institutionnel. |

| Renforcement du USD | Crise de Liquidité LBMA et Risque ISO 20022 : L’Or ne réagit plus aux taux (comme l’indique Garner), mais à la perte de confiance dans le système financier TradFi. | Le renforcement du Dollar est temporaire. L’urgence du 22 xxx 2025 (la pression opérationnelle) pousse vers l’Or (Réserve) et le BTC, Liquidité). |

| Enquête US Article 232 (Droits de Douane) | Fragmentation des Chaînes d’Approvisionnement}$ : L’imposition de droits de douane transformerait l’Argent en actifsemi-figé aux États-Unis. | L’Argent deviendrait un actif d’urgence géopolitique avec une prime COMEX massive. Cela alimenterait à nouveau une hausse structurelle, non pas par la demande industrielle, mais par la rareté réglementaire. |