Analyse de marché

Analyse de marchéShare This Article

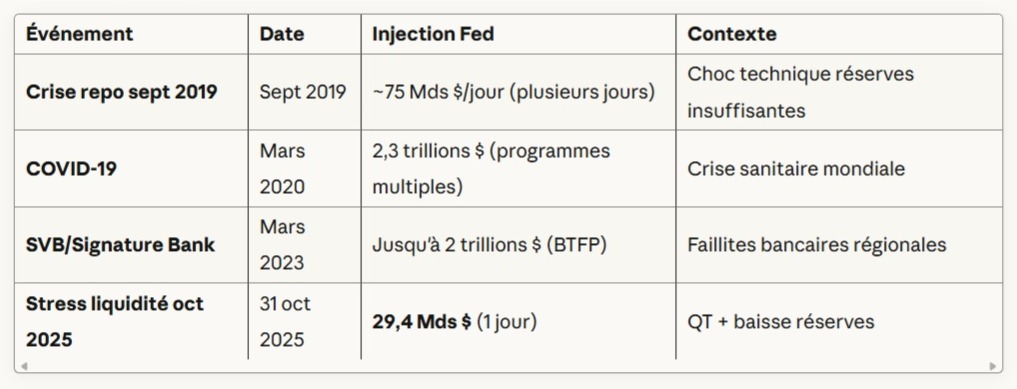

1. Cette intervention urgente signale que la politique de QT a atteint son seuil de rupture, les réserves bancaires étant tombées à un niveau critique (2,8 billions de dollars), menaçant de provoquer une crise de liquidité similaire à septembre 2019.

2. Le diagnostic technique lie cette injection à la vulnérabilité des banques régionales, confrontées à 395 milliards de dollars de pertes latentes sur leurs portefeuilles HTM.

3. L’injection vise à soulager temporairement la pression sur leurs bilans, empêchant la réalisation forcée de ces pertes par manque de liquidités.

4. La Fed a priorisé la stabilité financière sur son objectif d’inflation, passant d’une posture hawkish à dovish.

5. Macroéconomiquement, l’arrêt du QT et l’injection stabiliseront la liquidité, mettant fin à l’ère de pénurie.

6. La baisse des taux immédiate soutient la valeur des obligations, allégeant ainsi le fardeau des pertes bancaires sans ouvrir un programme massif.

Cet événement valide la thèse du « Debasement Trade » : la fragilité systémique impose à la Fed de revenir à l’assouplissement, rendant cet environnement favorable aux actifs de rareté et hors-système.

Mécanisme technique :

(a) La Fed achète temporairement des bons du Trésor américain aux banques primaires

(b) Les banques reçoivent du cash (liquidité) immédiatement

(c) Durée : 1 journée (overnight) — remboursement le lendemain

(d) Taux : Environ 4,0% (Standing Repo Facility rate)

Réserves bancaires en chute libre

Évolution 2022-2025 :

Pic avril 2022 : 3,3 trillions $

31 octobre 2025 : ~2,8 trillions $

Baisse totale : -500 milliards $ (-15%)

Rythme : -102 milliards $ en octobre seul (baisse la plus brutale depuis 2020)

Ratio réserves/PIB :

2022 : ~12% du PIB

2025 : ~10% du PIB

Pré-2008 : ~3-5% du PIB (système « scarce reserves »)

Seuil critique identifié : la Fed considère que 2,3 trillions $ est le niveau minimum pour maintenir des « réserves amples » (ample reserves framework).

Conclusion : au rythme actuel, ce seuil sera atteint mi-décembre 2025 — d’où l’urgence de l’arrêt du QT.

Bilan de la Fed : Quantitative Tightening en phase finale

Données H.4.1 (Factors Affecting Reserve Balances) :

Composition actuelle bilan Fed (30 oct 2025) :

Actifs :

Titres du Trésor US : 4,25 trillions $ (63%)

Mortgage-Backed Securities (MBS) : 2,15 trillions $ (32%)

Autres actifs : 0,38 trillion $ (5%)

Passifs :

Réserves bancaires : 2,8 trillions $ (41%)

Overnight Reverse Repo (ON RRP) : 0,15 trillion $ (2%)

Treasury General Account (TGA) : 0,75 trillion $ (11%)

Currency in circulation : 2,35 trillions $ (35%)

Autres : 0,73 trillion $ (11%)

Interprétation : le QT a réduit le bilan de 2,19 trillions $ en 40 mois (juin 2022 – octobre 2025), soit ~55 milliards $/mois en moyenne.

Signaux de stress monétaire détectés

1. Taux de financement court terme anormalement elevés

Secured Overnight Financing Rate (SOFR) :

Septembre 2025 : 3,80-3,85% (normal)

Mi-octobre 2025 : Pics à 4,05-4,10% (tension)

31 octobre 2025 : Retour à 3,90% (post-injection)

Interprétation : Lorsque le SOFR dépasse le taux payé sur réserves (IORB = 3,90%), cela signale une pénurie de liquidité — les banques se battent pour obtenir du cash.

Effective Federal Funds Rate (EFFR) :

Cible FOMC : 3,75-4,00%

29-30 octobre : EFFR à 3,99-4,01% (haut de fourchette)

31 octobre (post-injection) : EFFR à 3,88%

Verdict : La Fed a agi préventivement pour éviter que l’EFFR ne sorte de sa fourchette cible (ce qui constituerait un échec de politique monétaire).

Utilisation accrue des facilités d’urgence

Standing Repo Facility (SRF) :

Taux : 4,0% (25 bp au-dessus de la cible)

Limite : 500 milliards $ (!)

Utilisation octobre 2025 : Pics à 15-20 milliards $/jour (vs <5 milliards $ habituellement)

Discount Window (DW) :

Prêts d’urgence directs aux banques en difficulté

Octobre 2025 : utilisation à 8-12 milliards $ (vs <2 milliards $ normal)

Analyse : lorsque les banques utilisent ces facilités coûteuses (taux 4,0%), c’est qu’elles ne trouvent pas de liquidité ailleurs — signal de stress.

Effondrement de l’Overnight Reverse Repo (ON RRP)

Fonction ON RRP : Absorption de l’excès de liquidité (Money Market Funds placent cash à la Fed).

Évolution 2022-2025 :

Pic décembre 2022 : 2,5 trillions $

Juin 2024 : 500 milliards $

Octobre 2025 : ~150 milliards $ (quasi épuisé)

Signification : L’ON RRP agit comme un « coussin de liquidité ». Son épuisement signifie que le système bancaire est passé d’un excès à une pénurie de liquidité.

Projection : L’ON RRP devrait atteindre zéro d’ici décembre 2025, forçant l’arrêt total du QT.

Le Mécanisme de la crise : anatomie du resserrement

PHASE 1 (2022-2024) : QT « Soft Landing »

├─ Fed réduit bilan : -1,9 T$

├─ Mais ON RRP absorbe le choc : -2,0 T$

└─ Réserves bancaires stables : ~3,0 T$

→ PAS de stress liquidité

PHASE 2 (Jan-Sept 2025) : Zone Dangereuse

├─ Fed continue QT : -300 Mds $ supplémentaires

├─ ON RRP quasi épuisé : 150 Mds $ seulement

└─ Réserves bancaires chutent : 3,0 → 2,8 T$

→ Premiers signaux de stress (SOFR spike)

PHASE 3 (Oct 2025) : seuil critique atteint

├─ Réserves à 2,8 T$ (proche minimum ample)

├─ Stress aigu marché monétaire (EFFR volatilité)

└─ FED INTERVENTION : 29,4 Mds $ (31 oct)

→ Arrêt QT annoncé pour décembre 2025

Ratio Or/S&P 500 :

Actuel : 0,69 (4 050 $ / 5 850 pts)

Moyenne historique : 0,50

Pics de crise : 1,0-1,5 (1980, 2011)

Interprétation : L’or est déjà cher vs actions, mais la fin du QT peut alimenter un rallye final

Références

Données quantitatives

- FRED (Federal Reserve Economic Data) :

- Série RRPONTSYD : https://fred.stlouisfed.org/series/RRPONTSYD

- Mise à jour : 31 octobre 2025

- Federal Reserve H.4.1 (Bilan Fed) :

- Factors Affecting Reserve Balances

- Publication hebdomadaire

Communiqués officiels

- FOMC Statement (29 octobre 2025) :

- Décision taux : 3,75-4,00%

- Implementation Note

- Discours Jerome Powell (14 octobre 2025) :

- Source : Board of Governors Federal Reserve System

- Sujet : Balance sheet policy and reserve adequacy