Analyse de marché

Analyse de marché

Share This Article

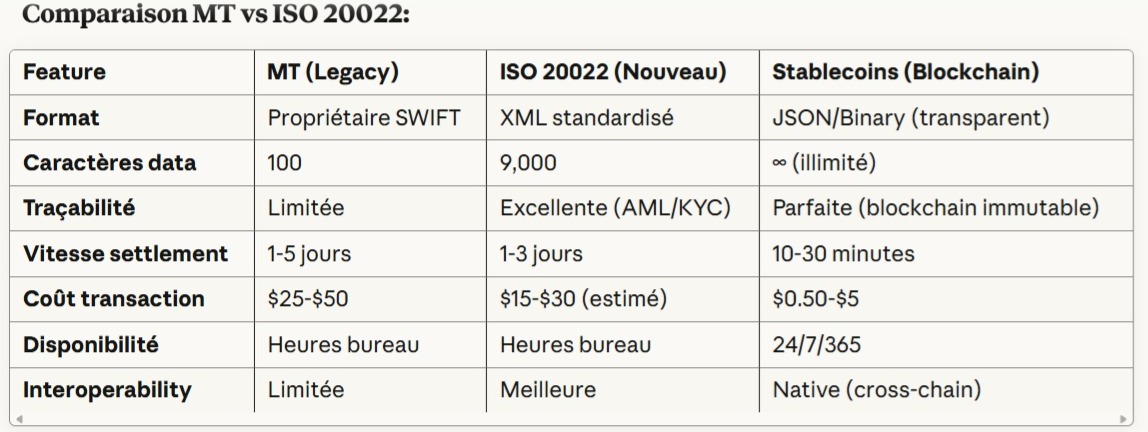

1. Le 22 novembre 2025 marque une « Hard Deadline » pour les banques mondiales, imposant la désactivation définitive du protocole de messagerie financière MT de SWIFT au profit exclusif d’ISO 20022.

2. Cette transition est critique, la non-conformité entraînant l’exclusion du réseau, le blocage des paiements transfrontaliers et des sanctions réglementaires sévères.

3. La migration coûte cher, de 2 millions de dollars pour les petites banques régionales à 500 millions pour les institutions globales, ce qui fragilise les acteurs aux ressources limitées.

4. Pendant que le système traditionnel force l’adoption d’ISO 20022 (croissance réglementaire forcée), il se heurte à l’efficacité nativement supérieure des stablecoins (USDC/USDT). Les stablecoins sont intrinsèquement alignés sur les exigences ISO 20022 — données structurées, traçabilité AML, rapidité de règlement (10-30 minutes contre J+1 à J+3 pour SWIFT) et architecture 24/7 sans intermédiaires, offrant un coût marginal quasi nul par transaction (contre 15-50 $ pour SWIFT).

5. L’adoption des stablecoins est organique et basée sur la supériorité du produit, atteignant un volume annuel projeté de 46 000 milliards de dollars en 2025, dépassant l’adoption contrainte d’ISO 20022.

6. Les institutions majeures (PayPal, Stripe, Visa) ne choisissent pas entre SWIFT et stablecoins, mais adoptent une double stratégie : conformité via SWIFT ISO 20022 et efficacité via des stablecoins propriétaires.

7. Visa exploite déjà des rails de stablecoins pour des règlements interbancaires, prouvant que l’industrie « prend de l’avance » sur la date d’échéance.

8. La migration vers ISO 20022 confirme que la richesse des données et l’efficacité des transferts sont l’avenir du paiement, validant ainsi l’architecture de la blockchain.

9. Dans ce nouveau système financier numérisé, le Bitcoin est de plus en plus perçu comme l’« Actif de Réserve » (Store of Value) pour le système basé sur la blockchain, tandis que les stablecoins deviennent les monnaies transactionnelles. Le 22 novembre 2025 est vu par certains comme un potentiel « Bretton Woods numérique », signalant une reconnaissance croissante par la finance traditionnelle que les systèmes basés sur la blockchain surpassent les systèmes legacy.

10. La deadline ISO 20022 valide la supériorité des solutions basées sur la blockchain (Stablecoins) face aux standards traditionnels obsolètes (SWIFT MT). Le 22 novembre est un point d’inflexion potentiel où le système bancaire pourrait involontairement valider la narrative du BTC comme le système de secours par excellence.

Références