Analyse de marché

Analyse de marché

EXÉCUTIF SYNTHÈSE

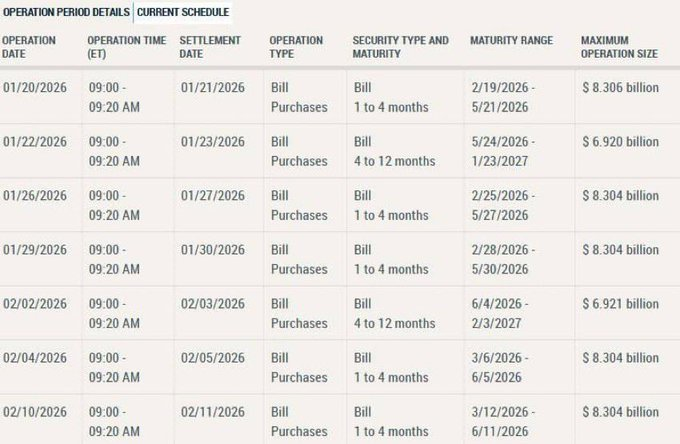

La Fed de New York lance un programme d’achat de bons du Trésor de 55,3 milliards USD (21 janvier – 11 février 2026), injectant de la liquidité ciblée, distincte du QE. Cette opération impacte les métaux précieux (or, argent) dans un contexte de risques systémiques (short squeeze sur l’argent, tensions RRP, dislocation JPY carry trade). L’injection accentue la divergence entre les prix papier (COMEX) et les tensions physiques. L’or et l’argent agissent simultanément comme actifs refuges contre le stress de liquidité, actifs risque-on grâce à la nouvelle liquidité, et actifs physiques confrontés à des contraintes d’offre structurelles.

1. NATURE TECHNIQUE DES OPÉRATIONS ANONCÉES

1.1. Mécanisme et objectif

La Fed achète des bons du Trésor (1-12 mois) sur le marché secondaire pour 55,3 Md USD sur 21 jours. L’objectif est de maintenir les réserves bancaires à un niveau suffisant et de garantir le bon fonctionnement des marchés de financement à court terme. Cette opération se distingue du QE par l’achat de titres à court terme (vs long terme) et un objectif de gestion de liquidité plutôt que de stimulation macroéconomique, entraînant un effet de bilan neutre à légèrement expansionniste.

1.2. Transmission au système

Voici comment fonctionne le système de transmission :

1. La Fed procède à l’achat de T-Bills auprès des courtiers principaux.

2. Les dealers alimentent leurs comptes de réserves chez la Fed.

3. Des liquidités supplémentaires sont injectées dans le système bancaire.

4. Cette liquidité peut se manifester sous la forme de :

a) Stérilisée par le RRP (au cas où les fonds du marché monétaire l’adoptent).

b) Empruntée sur les marchés de pension.

c) Employée pour l’acquisition d’autres actifs tels que les actions, les obligations ou les matières premières.

Hypothèse cruciale. Étant donné que le RRP est près de ses niveaux les plus bas (~182 Md USD) et qu’il existe des tensions sur les marchés du repo (spread SOFR-GC à +92 bps), une portion importante de cette liquidité pourrait être en quête d’actifs tangibles, y compris les métaux précieux.

2. IMPACT SUR LES MÉTAUX PRÉCIEUX : UN CADRE À TROIS FACTEURS

2.1. Canal de liquidité et sentiment (court terme, papier)

L’injection de liquidité courte stimule le sentiment de risque (“risk-on“) en réduisant la prime de risque des positions longues sur futures. L’argent (XAG) est fortement favorisé en raison de sa volatilité et cyclicitée, bénéficiant des flux de liquidité et pouvant amplifier un short squeeze existant. L’or (XAU) connaît un effet modérément haussier, profitant de l’affaiblissement du dollar et des anticipations inflationnistes. La surveillance de l’Open Interest et du volume sur le COMEX permettra de confirmer l’arrivée de nouvelle liquidité si les prix augmentent conjointement.

2.2. Canal de rééquilibrage de portefeuille et de couverture (moyen terme)

Ces injections de liquidités s’inscrivent dans un contexte de risques systémiques élevés (lié au JPY carry trade, aux banques régionales, au RRP). Les gestionnaires d’actifs emploient cette liquidité principalement pour augmenter leurs allocations dans des stratégies alternatives (hors actions/obligations) et pour se couvrir contre l’inflation structurelle et le risque de dévaluation monétaire. L’or se positionne comme une couverture macroéconomique face à une potentielle rupture du régime monétaire actuel (suggérant une transition vers un QE masqué), tandis que l’argent agit comme une couverture hybride, à la fois industrielle et monétaire, captant les flux spéculatifs liés à la liquidité disponible et les flux stratégiques motivés par le déficit physique et la demande de transition énergétique.

2.3. Canal physique et structurel (Long Terme)

Le marché physique de l’argent est structurellement en déficit (194M d’onces prévus en 2025), avec des stocks COMEX faibles par rapport à l’Open Interest (ratio de 1,6x). Les injections de liquidités de la Fed, bien que n’ajoutant pas d’argent physique, soutiennent les acheteurs institutionnels pour acquérir du métal (via ETF ou prêts garantis), et augmentent la divergence entre les prix papier et physique, élargissant les primes physiques. Ce soutien monétaire rend le système plus fragile sur un actif contraint physiquement, augmentant le risque d’un événement de livraison. Si cette liquidité alimente une ruée vers les ETF physiques (type SLV), les teneurs de marché devront acheter du métal physique, ce qui intensifiera la pression sur les stocks COMEX et mènera le marché à tester ses limites de livraison.

3. INTÉGRATION AUX RISQUES SYSTÉMIQUES PRÉCÉDENTS

3.1. Interaction avec le risque de Short Squeeze sur l’argent

Les banques ont une position nettement short sur l’argent (205,4 millions d’onces sur le COMEX). La Fed, en offrant de la liquidité, soutient les acteurs à long terme (CTAs, fonds), leur donnant ainsi la capacité de conserver et d’intensifier leur tendance à l’achat. Cette dynamique engendre un cercle vicieux : liquidité → financement des positions longues → tension sur les positions courtes → appels de marge obligeant à la couverture → hausse des prix et attrait de nouveaux flux. Les injections de liquidité par la Fed transforment un risque potentiel de short squeeze en une menace active et financièrement soutenue.

3.2. Interaction avec les tensions sur le RRP et le Repo

Le RRP est à 182B USD (seuil critique <150B) avec un spread SOFR-GC élevé (+92bps). Les injections de liquidité retardent un stress aigu, mais créent un faux sentiment de sécurité. Cela pourrait encourager une prise de levier accrue juste avant un resserrement ultérieur plus sévère.

3.3. Interaction avec le risque JPY / Carry Trade Unwind

Le risque de débouclage du carry trade en JPY est jugé élevé, avec un point de rupture potentiel autour de 148.00 pour l’USD/JPY (actuellement à 157.85). Les injections de liquidité soutiennent temporairement le dollar et l’attractivité des spreads, ce qui pourrait retarder le dénouement du carry trade. Ce report maintient des conditions de liquidité mondiale artificiellement abondantes, favorisant une hausse nominale des métaux précieux. Toutefois, cela augmente également le risque d’une correction plus sévère lors du débouclage final.

4. MODÉLISATION QUANTITATIVE ET SCÉNARIOS

4.1. Modèle d’impact sur les prix

Injection de 55,3B USD. Beta liquidité historique (métaux précieux vs bilan Fed) : Or 0,15, Argent 0,35. Impact estimé sur 3 mois : Or (+2,3% à +4,0%, soit +40 à +70$), Argent (+5,5% à +9,5%, soit +5 à +8,5$). Ces estimations sont isolées ; l’effet réel dépend des squeezes, de la demande physique et des chocs macro.

4.2. Scénarios probabilistes

Le scénario de base prévoit une hausse modérée de l’argent (100-110$/oz) et de l’or (1850-1900$/oz) au T1, soutenue par la liquidité. Le scénario de stress anticipe une tension extrême sur les stocks COMEX (<300M oz), une forte prime physique (>25%) et un prix de l’argent entre 120 et 150$/oz. Le scénario de crise résulte d’une erreur politique perçue comme une panique, provoquant une ruée vers le physique, la rupture du marché COMEX et des prix potentiellement supérieurs à 200$/oz en marché de gré à gré.

CONCLUSIONS

Les interventions ponctuelles de la Fed, injectant 55,3 milliards de dollars, ne constituent pas un incident monétaire isolé. Elles agissent comme un moteur important de liquidité en période de vulnérabilité structurelle extrême sur le marché monétaire et dans un contexte de risques systémiques à fort niveau.

L’effet majeur serait d’intensifier et éventuellement de précipiter la tendance du short squeeze en offrant l’énergie requise aux positions longues, tout en amplifiant le fossé entre les marchés papier et physique. Concernant les métaux précieux, la volatilité croissante et les risques non-linéaires définiront la période future.

ANNEXE 1. Calendrier des injections et impact estimé cumulé

| Date début | Montant (Md USD) | Impact cumulé est. sur XAG (%) | Niveau cible XAG ($/oz) |

|---|---|---|---|

| 21/01/2026 | 8.306 | +0.8% | 91.7 |

| 23/01/2026 | 6.920 | +1.5% | 92.4 |

| 27/01/2026 | 8.304 | +2.3% | 93.1 |

| 30/01/2026 | 8.304 | +3.1% | 93.8 |

| 03/02/2026 | 6.921 | +3.8% | 94.5 |

| 05/02/2026 | 8.304 | +4.6% | 95.2 |

| 11/02/2026 | 8.304 | +5.5% | 96.0 |

Note Steelldy. Modélisation linéaire simple, excluant les effets de momentum et de squeeze.

Sources : Federal Reserve Bank of New York, CFTC, COMEX, World Silver Survey 2025, Bloomberg, analyses internes Steelldy.