Share This Article

Introduction

Dans l’espace fiscal unifié de l’Europe (UE), la directive « MiCA » a été mise en application en décembre 2024. Toutefois, elle ne couvre pas la question de la taxation des crypto-monnaies, cette responsabilité revenant à chaque État membre de maintenir sa propre législation.

En 2024, la France a achevé (i) la clarification de ce que sont les « actifs numériques » (art. 150 VH-I CGI) et (b) l’abolition du PFU progressif à compter du 1ᵉʳ janvier 2025 (restauration du système « flat-tax » à 30 % ou du barème progressif selon la préférence).

Ainsi, l’administration fiscale a publié depuis (i) le BOFiP-Impôt n° 2024/11 du 29 mars 2024 (commentaires officiels) et les (ii) formulaires 2025 (2086, 2042-C, 3916, 2047-Crypto, etc.).

Le risque de redressement concerne les 80 % des déclarations 2023 encore incomplètes (contrôles en cours, pénalités 40 % mini).

I. Catalogue des revenus cryptos & cases déclaratives

| Nature de revenu | Régime d’imposition | Taux 2025 | Formulaire(s) | Case / ligne | Échéance |

| Vente de crypto/stable contre euro | Plus-value mobilière (PV) | 30 % forfait ou barème progressif | 2086, 2042-C | * | 26-05-2025 |

| Échanges cryptos | Report d’imposition1 | idem | 2086, 2042-C | * | 26-05-2025 |

| Staking, lending, liquid-staking | Revenus de capitaux mobiliers (RCM) | 30 % forfait ou 0 %-45 % barème | 2042-C | * | 26-05-2025 |

| Mining « personnel« | BNC (bénéfices non commerciaux) | 0 %-45 % + 17,2 % PS | 2042-C Pro, 2047-Crypto | * | 26-05-2025 |

| Mining « professionnel« | BIC ou BNC réels | Impôt sociétés ou IRL | 2065 / liasse IR | * | 15-04-2026 |

| Airdrop / Bounty | PV ou don gratuits (valeur d’entrée 0) | 30 % lors de la cession | 2086 | * | 26-05-2025 |

| NFT vendu (art, profil, jeu) | PV mobilière | 30 % ou barème | 2086 | * | 26-05-2025 |

| Salaire versé en crypto | Traitements & salaires | 0 %-45 % + social | 1AJ | * | 26-05-2025 |

| Jetifs « éligibles » (security-tokens actions) | PV valeurs mobilières classiques | 30 % avec abattement 50 % après 2 ans | 2086 | * | 26-05-2025 |

II. Calcul de la PV crypto (la méthode « valeur d’ensemble »)

- La détermination du portefeuille global au moment de la vente correspond à la somme des valeurs d’acquisition (coût d’achat ou valeur initiale) de toutes les unités possédées.

- Le coefficient de détention est obtenu en divisant la quantité vendue par la quantité totale.

- La valeur d’ensemble correspondante représente le coefficient (i) × ∑ valeurs d’acquisition (ii).

- Le PV se réfère au prix de vente, qui intègre la valeur d’ensemble et d’éventuels coûts supplémentaires [prix de vente – valeur d’ensemble – frais éventuels].

Exemple

Vous détenez 10 ETH (avec un coût moyen d’acquisition de 1 800 €), ce qui équivaut à une valeur totale de 18 000 €.

Vous vendez 2 ETH à 3 000 € l’unité dont le coefficient se calcule de la manière suivante (2/10 = 0,2 → valeur d’ensemble = 0,2 × 18 000 € = 3 600 €).

La PV se calcule ainsi : 6 000 € – 3 600 € = 2 400 €.

L’imposition est au taux de 30 % forfaitaire :avec un résultat de 720 € ou une application du barème progressif (0 %, 11 %, 30 %, 41 %, 45 %) si vous optez pour ce dernier.

L’option du barème est intéressant si vous avez très peu d’autres revenus (retraite, chômage, étudiant) ou si vous reportez la PV via le dispositif « jeune innovant » ou le « mécanisme de l’abattement pour durée de détention » (cf. infra).

GUIDE FISCAL COMPLET

Avec notre Guide fiscal complet, déclarez vos revenus crypto de 2025 sans omettre aucun avantage ! Bénéficiez des conseils de nos experts, pour profiter à plein des réductions d’impôt et faire les meilleurs choix pour votre foyer.

Reporting extra-financier : comment optimiser vos données ESG pour gagner en efficacité

STEELLDY

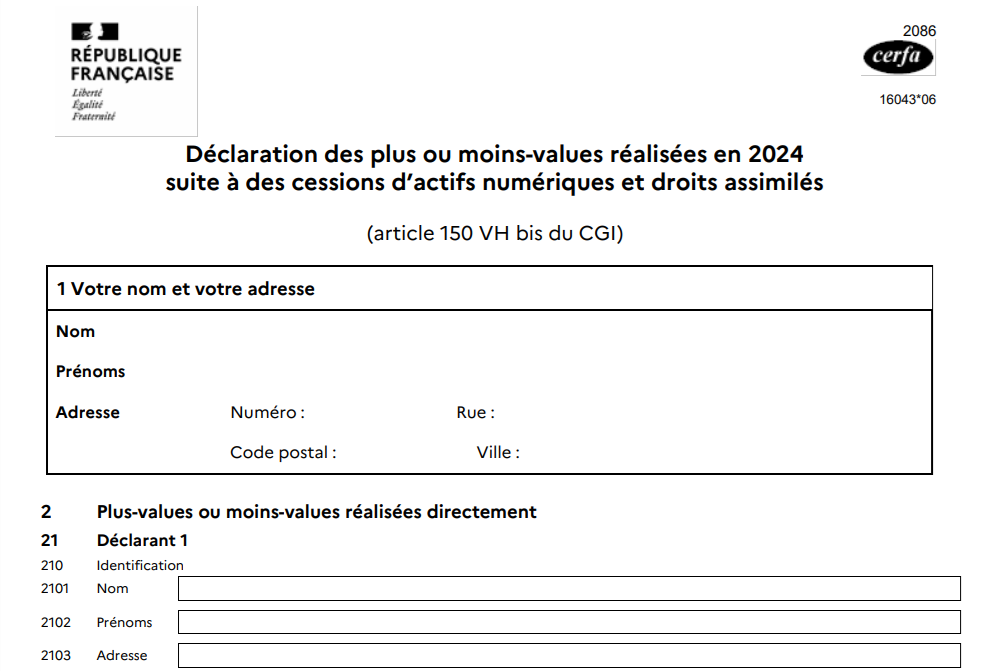

Remplissage ligne par ligne du formulaire 2086 . Cas réels, pièges, stratégies d’optimisation

Sommaire

- Obligations : dès le 1 € de plus-value nette (seuil 305 € = prix de cession, pas de plus-value).

- Méthode : valeur d’ensemble (PEPS) → plus-value = prix – (prix acquisition global × prix cession / valeur globale).

- Option barème : cocher 3CN → irrévococable → utiliser si TMI < 30 %.

- Piège 2025 : paiement frais en crypto = cession implicite → majoration prix.