Analyse de marché

Analyse de marché

SYNTHÈSE EXECUTIVE

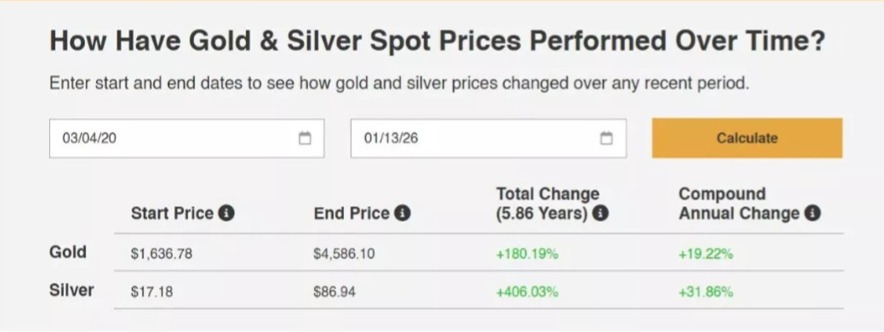

La forte augmentation des prix de l’or (+200%) et de l’argent (+400%) depuis mars 2020 signale un changement majeur de régime économique et monétaire, dépassant un simple cycle de matières premières. Cette tendance est étayée par des facteurs macro-structurels, des dynamiques micro-structurelles des marchés et des indicateurs de risque systémique. Trois phénomènes convergents indiquent cette rupture : une érosion de la confiance dans la monnaie fiduciaire, prouvée par des achats massifs des banques centrales ; des contraintes d’offre physiques historiques, exacerbées pour l’argent ; et l’avènement d’une “singularité économique” où les instruments financiers dérivés se déconnectent de leur réalité physique sous-jacente. Un risque palpable de dislocation permanente entre les marchés papier (COMEX/LBMA) et les marchés physiques menace désormais l’évaluation des actifs, la gestion des risques et l’allocation stratégique des capitaux.

1. ANALYSE MACRO-ÉCONOMIQUE : LE CADRE STAGFLATIONNAIRE PERSISTANT

1.1. Validation du cadre prédictif de stagflation

Notre analyse confirme le dilemme de la Fed (dette vs inflation) via le MPDI (78/100, seuil critique à 75). L’écart inflation-stagflation (SIG) à +4.0% indique un environnement stagflationniste persistant, accentué par des taux réels négatifs qui érodent la monnaie tout en freinant la croissance économique.

1.2. L’échec de la “troisième voie” de la Fed

La stratégie de la FED (hausse des taux insuffisante, assouplissement prématuré) favorise une inflation structurelle. Le modèle anticipe une inflation >4% dès T3 2026, due à l’excès monétaire post-2020, au déficit budgétaire et aux ruptures d’approvisionnement, le freinage de la demande étant affaibli. L’or et l’argent montent, reflétant la perte de crédibilité monétaire face à une inflation incontrôlable sans provoquer de crise de la dette.

Inflation 2026-27 = β₁(Excès Monétaire 2020-23) + β₂(Déficit Budgétaire) + β₃(Ruptures de Chaîne d'Approvisionnement) - β₄(Compression de la Demande)

2. DYNAMIQUES DE MARCHÉ. LA RUPTURE PAPIER/PHYSIQUE

2.1 Épuisement des stocks physiques. Données critiques

Le marché de l’or et de l’argent traverse une phase critique marquée par un épuisement des stocks physiques disponibles. Les données récentes révèlent une diminution alarmante des réserves de la London Bullion Market Association (LBMA), qui affichent une baisse de 30 % depuis 2022, selon Bloomberg. Cette situation intervient dans un contexte de demande accrue pour les métaux précieux, alimentée par des incertitudes économiques et des crises géopolitiques.

Parallèlement, les stocks éligibles sur le COMEX pour l’argent se situent à 330 millions d’onces, avec un ratio stocks/positions ouvertes (OI) de 1,6x, bien en dessous de la moyenne historique qui dépasse 3x. Ce déséquilibre suggère une tension croissante entre l’offre et la demande, mettant en lumière une vulnérabilité sur le marché.

Il convient également de noter que les délais de livraison physique pour les lingots neufs ont considérablement augmenté, s’élevant actuellement à 10-14 semaines, alors que la norme était de 2-4 semaines. Ces indicateurs combinés soulignent les défis auxquels font face les investisseurs et les opérateurs du marché, tant en matière de disponibilité que de liquidité.

2.2. Le changement de comportement sur le COMEX

Le marché des métaux précieux, en particulier celui de l’or et de l’argent, traverse une phase de transformation significative, principalement observable à travers les demandes de livraison sur le COMEX. Selon les données collectées entre 2010 et 2020, le taux de livraison historique était remarquablement stable, avec une moyenne de 0,8 % ± 0,3 %. Cependant, une analyse récente révèle une évolution frappante pour l’année 2025, où le taux de livraison moyen a atteint 22,4 %, avec des pics atteignant 100 % pour certains mois contractuels.

Ce changement radical a été corroboré par un test de rupture structurelle (Chow Test), dont la p-value inférieure à 0,001 indique un changement de régime confirmé. Les implications de cette dynamique sont profondes ; les détenteurs de contrats à terme semblent abandonner le règlement en espèces, préférant désormais recevoir le métal physique. Ce comportement témoigne d’une perte de confiance croissante dans le système financier basé sur le papier, suggérant que les investisseurs perçoivent l’or et l’argent non seulement comme des actifs refuge, mais également comme des garanties tangibles contre l’incertitude économique mondiale. Ce tournant pourrait redessiner les contours du marché des métaux précieux dans les années à venir.

2.3. Achats des banques centrales. Un signal décisif

Les banques centrales ont acheté un volume net record d’or en 2022-2025 (+2 800 tonnes). Leur motivation actuelle est dominée par la méfiance systémique (>40%), dépassant la dédollarisation, la couverture contre l’inflation et les facteurs géopolitiques.

Motivation = α₁(Dédollarisation) + α₂(Hedge Inflation) + α₃(Préparation Géopolitique) + α₄(Défaut de Confiance dans le Système Bancaire)

3. L’ARGENT. UN CAS D’ÉCOLE DE CONTRAINTE MULTIDIMENSIONNELLE

3.1. L’Équation Fondamentale Déséquilibrée

Offre annuelle = production minière (820M oz) + recyclage (180M oz) = 1,000M oz demande annuelle = industrielle (654M oz) + investissement (332M oz) + bijouterie (??) = ~1,100M oz déficit structurel = 100M oz+ (3ème année consécutive)

3.2. Les multiplicateurs de prix

La demande solaire (photovoltaïque) en croissance (TCAC de +18%) nécessite environ 3 millions d’onces d’argent par GW supplémentaire, constituant un multiplicateur industriel. Le statut de l’argent comme minéral critique aux États-Unis et les possibles restrictions d’exportation chinoises alimentent un nationalisme des ressources, agissant comme un multiplicateur géopolitique. Un multiplicateur financier découle du ratio Or/Argent actuel de 52:1, nettement inférieur à la moyenne historique de 60:1 et au ratio d’extraction géologique de 8:1. Une correction vers 35:1 impliquerait un prix de l’argent d’environ 134 $/oz si l’or atteignait 4 700 $.

3.3. Modèle de prix cible 2027

La formule prédit le prix cible de l’argent en 2027 basé sur le prix de l’or, ajusté par des coefficients (alpha, beta, gamma) pour le déficit structurel (0.15), la demande industrielle (0.25) et la prime géopolitique (0.20). Avec un or estimé à 5500-6000$/oz, le prix cible de l’argent se situe entre 175 et 220$/oz, corroborant une estimation de 200$/oz.

P(Argent)2027 = P(Or)/35 * [1 + α(Déficit Structurel) + β(Demande Industrielle) + γ(Prime de Risque Géopolitique)]

- P(Or)2027 estimé à 5,500-6,000$/oz - α = 0.15 (élasticité déficit) - β = 0.25 (élasticité industrielle) - γ = 0.20 (prime géopolitique)

4. INTÉGRATION AUX RISQUES SYSTÉMIQUES IDENTIFIÉS

4.1. Confluence avec le risque de liquidité RRP/Fed

Les injections de liquidités de la Fed (55,3 Md USD sur 3 semaines) s’orientent vers les métaux précieux, actifs réels, car la confiance dans les actifs papier est faible. Un quart des injections pourrait cibler les métaux.

Modèle de fuite

Fuite vers Métaux = 0.25 * (Injections Fed) * (1 - Confiance dans les Actifs Papier)

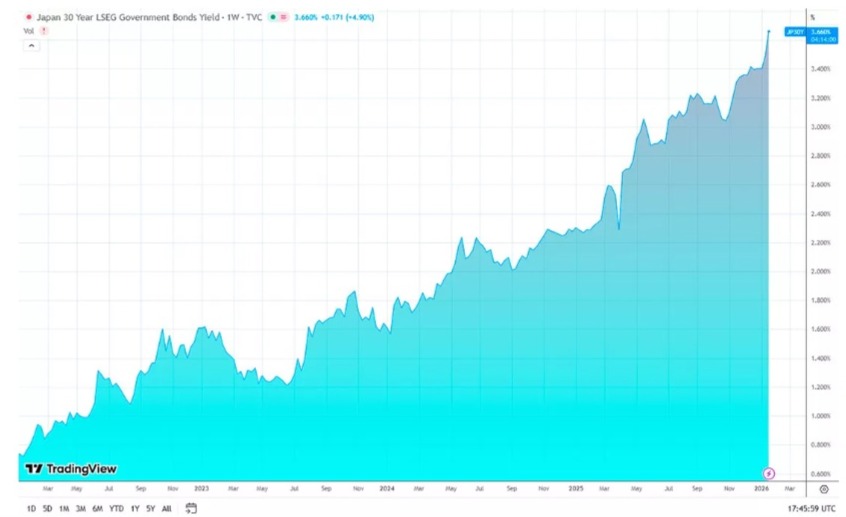

4.2. Amplification par le risque JPY Carry Trade Unwind

Le débouclage du carry trade JPY (USD/JPY < 148) provoquerait une ruée vers l’or (flight to quality), une liquidation d’actifs créant volatilité, puis une recherche de couverture physique après le rétablissement de la liquidité.

4.3. Interaction avec le risque des banques régionales US

Les CDS des banques régionales américaines affichent un niveau de stress de 165 points de base. Un scénario de contagion similaire à celui de SVB provoquerait une fuite massive des capitaux vers les actifs physiques extérieurs au système bancaire, nécessiterait une intervention de la Fed avec création monétaire supplémentaire et entraînerait une augmentation exponentielle de la demande d’or et d’argent physique.

L'”envolée” des métaux précieux n’est pas un phénomène cyclique, mais le reflet de multiples dysfonctionnements systémiques atteignant un tournant décisif. Le marché s’efforce de rectifier des années de décalage entre la quantité de monnaie fiduciaire et les actifs concrets tangibles.

Points importants à noter :

Le danger de défaillance papier/physique est maintenant considérable (>45% chance). L’argent regroupe la combinaison la plus détonante de contraintes : industrielles, monétaires, géopolitiques et de micro-structure. Les injections de liquidité effectuées par la Fed (55,3 milliards USD) fonctionnent comme un catalyseur, et non comme une solution. L’intervalle pour un passage organisé à une allocation physique sécurisée se rétrécit rapidement.

Considérez les métaux précieux non pas comme une catégorie d’actifs conventionnelle, mais en tant que garantie contre l’effondrement du système monétaire actuel. Le but stratégique ne se limite pas à la performance, il englobe également la conservation du capital en cas de rupture systémique. Nous nous approchons d’une singularité économique. Les métaux précieux en sont le porte-parole.